Dans la zone euro, les ventes de détail déçoivent alors que les PMI manufacturier et des services sont revus à la hausse.

Economie

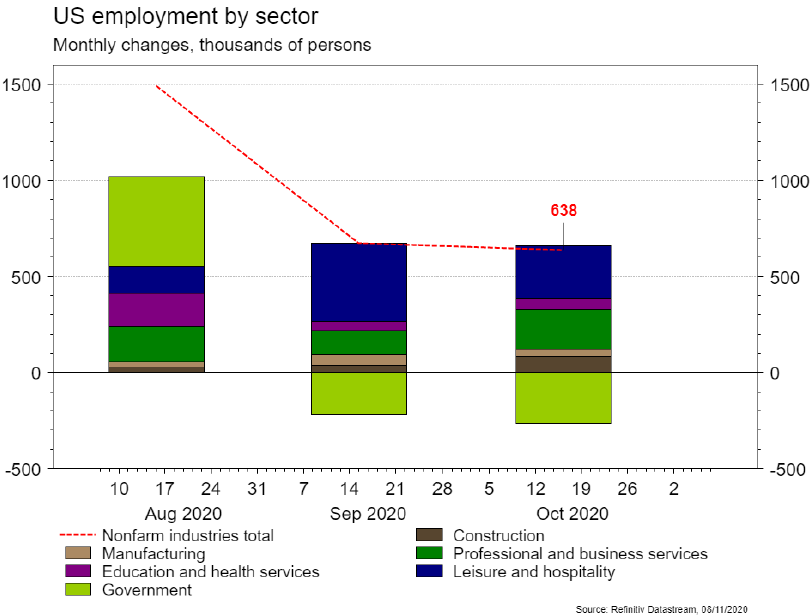

Aux Etats-Unis, les statistiques publiées sont globalement encourageantes. L’ISM manufacturier en particulier poursuit son redressement plus fortement qu’escompté en octobre de 55.4 à 59.3. Son homologue des services recule de 57.8 à 56.6, un niveau toujours élevé. Enfin, l’économie a créé 638’000 postes de travail, moins qu’en septembre (672’000) mais plus qu’attendu. Dans la zone euro on relèvera la révision à la hausse des PMI manufacturier (de 49.4 à 50) et des services (de 46.2 à 46.9) en octobre. Les ventes de détail de septembre ont déçu (-2% m/m mais +2.2% a/a). Enfin en Chine, en progressant respectivement de 53 à 53.6 et de 54.8 à 56.8, les PMI Caixin manufacturier et des services ont surpris positivement.

Climat

Selon Climate Action Tracker, le plan «Net-zero emissions by 2050» de Joe Biden permettrait de réduire de 0.1°C la hausse de température à 2100 par rapport au scenario actuel (+2.7°C). Ceci porterait à 0.3-0.4°C l’amélioration cumulée avec l’objectif de neutralité carbone en 2060 annoncé par la Chine fin septembre. Nous tablons sur une accélération des décisions et investissements en faveur de la transition énergétique et climatique.

Obligations

L’appétit au risque était de retour la semaine dernière, les marchés saluant l’élection du démocrate Joe Biden et un sénat a priori restant républicain. Dans ce contexte de pouvoir partagé, l’anticipation d’un plan de stimulus moins important qu’attendu a entrainé la courbe de taux US à la baisse, le 10Y se resserrant de 13bp le lendemain de l’élection et de 6pb sur la semaine. Sur le crédit, les spreads High Yield se sont fortement resserrés aux US (-59pb) et en Europe (-62pb), ce qui marque un nouveau point bas sur la période post-COVID19 pour les deux régions.

Sentiment des traders

Bourse

La victoire de Joe Biden profite aux marchés ce matin et la tendance devrait perdurer durant la semaine. Encore quelques résultats à venir (McDo, Deutsche Post, Adidas, Alstom, E.On, Disney) et du côté macro, l’inflation aux US et le ZEW, la production industrielle, le chômage et la balance commerciale en zone euro seront publiés.

Devises

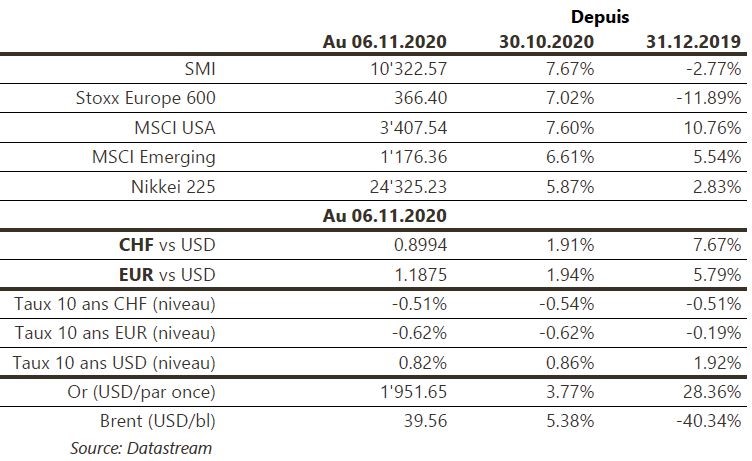

Suite à l’élection de J.Biden, le $ est en forte baisse: €/1.1870; $/¬CHF 0.8987; £/$ 1.3180; $/JPY 103.47. Le dollar index est au plus bas depuis 2018. Une cassure des niveaux $/CHF sup. 0.8875 €/$ 1.20 £/$ 1.3250 confirmerait cette tendance à plus long terme. L’once d’or est à la hausse 1958$/oz, prochaine résistance 1980 $/oz. Nos fourchettes €/CHF 1.06-1.0850; €/$ 1.1670-1.20; $/CHF sup. 0.8875 res. 0.9150/0.9290.

Marchés

Après le fort recul de la semaine précédente, et malgré le retard dans les annonces des résultats des élections US, l’appétit pour le risque a fait un retour en force: les actions monde saluent la nouvelle configuration politique probable et progressent de 7.8%. Les «spreads» de crédit, surtout sur le segment à haut rendement, se resserrent (~-60pb aux US). Le dollar recule (dollar index: -1.8%) alors que les taux souverains à 10 ans bougent peu (US: -4pb) permettant l’envolée de l’or (+3.8%). À suivre cette semaine: confiance des PME (NFIB index), indice des prix à la consommation et confiance des ménages (Univ. du Michigan) aux US; indicateur de confiance Sentix, production industrielle et 2e estimation du PIB au T3 dans la zone euro; agrégats monétaires et indice des prix à la consommation en Chine.

Marché suisse

A suivre cette semaine: chômage octobre (Seco), statistiques passagers octobre (Flughafen Zürich) et prix production-importation octobre (OFS). Sinon les sociétés suivantes publieront des chiffres: Valora, PSP Swiss Property, Alcon, Barry Callebaut, Swiss Steel, Zurich Insurance et Bâloise.

Actions

AIRBUS (Satellite): annonce avoir livré 72 appareils en octobre, dont 43 A320. Un rythme supérieur à la production et qui va donc accélérer le déstockage… et la génération de cash-flow libre. Positif.

ALSTOM (Satellite) décroche son premier contrat en Roumanie, de plus de 100 mio€, pour la fourniture de 30 trains Metropolis qui circuleront sur la ligne 5 du métro de Bucarest.

ENEL (Satellite): S&P a confirmé sa note BBB+ avec perspective stable, validant un cas d’investissement solide dont la croissance est tirée par les renouvelables et les réseaux.

MERCK & CO (Core Holding US) a annoncé l’acquisition de VelosBio (biotech privée américaine) spécialisée dans le développement d’anticorps conjugués de nouvelle génération, ciblant le récepteur de la tyrosine kinase ROR1, pour un montant de USD 2.75mia en cash. Le traitement le plus avancé VLS-101 entre en Phase II dans plusieurs formes de cancers du sein et dans le cancer du poumon non à petites cellules. Cette opération vient renforcer le pipeline du groupe.

ORANGE (Satellite): Orange Roumanie a signé un accord pour acquérir 54% de l’opérateur fixe Telekom Romania Communications (TKC), avec une valeur totale de 497 millions d’euros (base d’abonnés convergents y compris). Le prix d’achat correspond à 268 millions d’euros, net de dette et de trésorerie. Cette acquisition renforce Orange en tant que premier acteur en Roumanie.