Dans la zone euro, les nouvelles restrictions affectent la confiance des ménages.

Economie

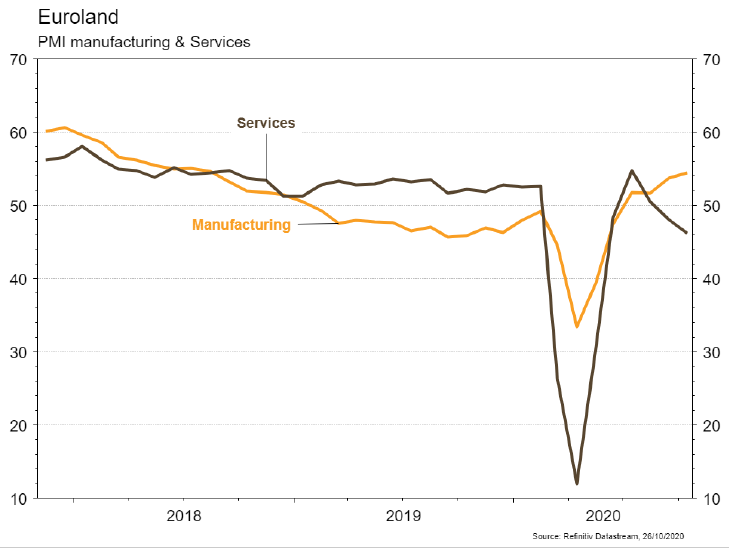

Aux Etats-Unis, les statistiques publiées sont globalement satisfaisantes. La confiance des promoteurs (NAHB index) remonte de 83 à 85 en octobre et la légère déception des mises en chantier (+1,9% m/m) en septembre est compensée par la bonne surprise des permis de construire (+5,2% m/m). Si le PMI manufacturier est stable et en ligne avec les attentes en octobre à 53,3, celui des services surprend positivement en progressant de 54.6 à 56. Dans la zone euro, les nouvelles restrictions affectent la confiance des ménages, en recul (de -13,9 à -15.5) en octobre, ainsi que le PMI des services (en baisse de 48 à 46,2) alors que le manufacturier avance de 53,7 à 54,4. Enfin en Chine, le rebond du PIB au T3 déçoit légèrement (+4,9% a/a), mais la production industrielle (+6,9% a/a) et les ventes de détail (+3,3% a/a) rassurent en septembre.

Climat

Le rapport de l’Institute for Energy Economics and Financial Analysis (Australie), étudiant 50 grandes institutions financières internationales et publié le 20 octobre, pointe l’accélération des flux d’investissement sortant du secteur pétrolier, donc du risque grandissant du concept de «stranded assets». L’IEEFA note que ce mouvement, explicite pour les sables bitumineux canadiens et les projets gaziers dans l’arctique, est similaire à celui initié en 2015 par AXA pour l’industrie du charbon.

Obligations

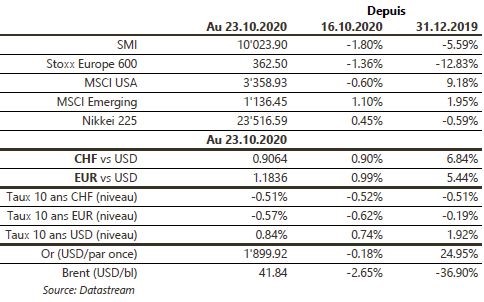

La semaine fut favorable au risque malgré les nouvelles mesures mises en place en Europe pour tenter d’enrayer la seconde vague de COVID-19 et les pourparlers agités concernant le plan de relance budgétaire aux US. Les taux souverains se sont redressés, notamment aux US où le 10 ans US s’établit à 0,84% (+10pb), son niveau le plus élevé sur les 4 derniers mois. Sur le crédit, les spreads se sont resserrés sur toutes les catégories mais seuls les indices High Yield ont généré une performance positive, de respectivement 0,29% en Europe et 0,16% aux US.

Sentiment des traders

Bourse

Nous risquons encore de vivre une semaine compliquée, rythmée par les news sur la pandémie et dans l’attente des élections US. La semaine sera également marquée par un nombre croissant de résultats trimestriels tant en Europe qu’aux US. On peut également espérer plus d’actions de la BCE d’ici la fin de l’année, et ceci pourrait être annoncé jeudi.

Devises

En cette période électorale aux Etats-Unis et en l’absence de deal sur le stimulus US, le $ est sous pression (€/$ 1,1820 $/CHF 0,9065 $/JPY 104,88). La hausse des cas de COVID et les restrictions qui y sont liées inquiètent les marchés, notre CHF reste très recherché les supports €/CHF 1.0680 et $/CHF 0.90 sont cruciaux. La livre turque a touché son plus bas historique $/TRY 8,0667. Nos fourchettes €/$ sup 1,1680 res. 1,1900 $/CHF sup 0,90 res. 0,9200 GBP/$ sup. 1,2830 res. 1,3250

Marchés

Les tergiversations au Congrès US sur un deuxième plan de soutien à l’économie et les nouvelles mesures de restrictions en Europe ont quelque peu affecté les actions (US: -0,5%; Europe: -1,4%; émergents: +1,1%) mais pas l’ensemble des actifs. Les taux souverains à 10 ans remontent (USD: +10pb; All: +5pb) mais les «spreads» de crédit se resserrent, surtout sur le segment à haut rendement. Le dollar chute de 1% (dollar index), mais l’or n’en profite pas (-0,2%) en raison de la hausse des taux. À suivre cette semaine: indicateurs économiques avancés régionaux (Chicago, Dallas et Richmond), confiance des ménages et 1ère estimation du PIB du T3 aux US; croissance de M3, indices de confiance de la CE, réunion de la BCE et première estimation du PIB du T3 dans la zone euro; profits industriels en Chine.

Marché suisse

A suivre cette semaine: CA du commerce de détail septembre (OFS) et baromètre conjoncturel (KOF). Sinon, les sociétés suivantes publieront des chiffres: Bucher, Idorsia, Novartis, SIG Combibloc, Straumann, Clariant, Credit Suisse, Geberit, Molecular Partners, Phoenix Mecano, Sulzer, Swisscom, LafargeHolcim, Swiss Re et BNS.

Actions

ASTRAZENECA (Core Holding): la FDA a autorisé vendredi la reprise des études cliniques évaluant son vaccin candidat contre la COVID-19 aux USA. Les essais menés dans les autres régions avaient déjà repris courant septembre.

EATON (Satellite US) a été sélectionné pour la 4e année consécutive dans l’indice FTSE4Good, intégrant les entreprises aux meilleures pratiques sur les plans Environnemental, Social et de Gouvernance.

ROPER TECHNOLOGIES, INC entre dans notre sélection Satellites US. Le groupe fondé en 1981 rassemble près de 50 entreprises technologiques, leaders sur leurs marchés de niche et dégageant marges et cash-flows libres élevés. L’ensemble donne à Roper un profil de croissance (10% en ventes et 13% en Ebit en moyenne annuelle sur 15 ans) par effet de boule de neige, dans lequel les entreprises détenues financent les acquisitions.

TOTAL (Satellite), qui s’est récemment renforcé dans les bornes de recharge pour véhicules électriques, a rejoint l’alliance d’industriels «ChargeUp Europe» représentant 190’000 points de recharge, pour l’accélération du déploiement des infrastructures dans l’Union.

VOLKSWAGEN (Satellite) publiera ses résultats du T3 jeudi. Au-delà de ventes qui se sont améliorées séquentiellement (-1% au T3 vs -32% au T2), le groupe devrait enregistrer un fort rebond de ses marges et de la génération de free cash flow.