En Chine, les PMI de Caixin manufacturier (de 54,9 à 53) et des services (de 57,8 à 56,3) déçoivent légèrement en décembre mais ne remettent pas en cause la dynamique positive en cours.

Economie

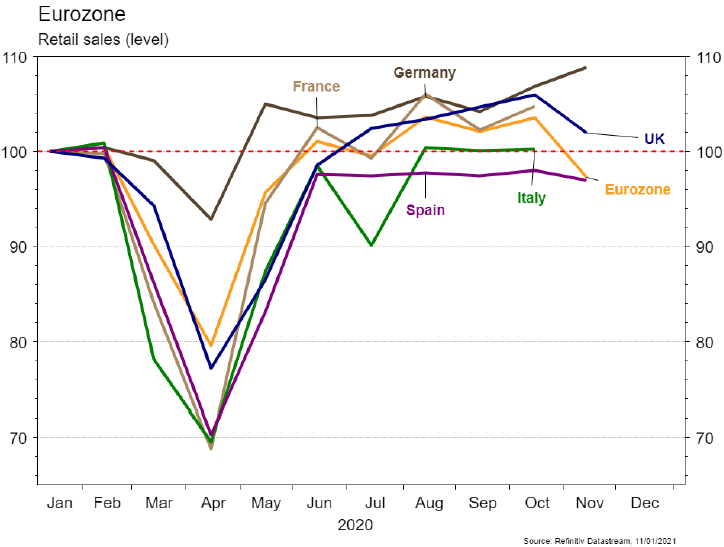

Les statistiques publiées aux USA ont été encourageantes. L’ISM manufacturier remonte de 57,5 à 60,7 en décembre alors qu’un recul était attendu. De même l’ISM des services surprend agréablement en passant de 55,9 à 57,2. Les ventes de véhicules ressortent également supérieures aux attentes en décembre, à 16,27 millions/an. La déception est dans le marché du travail: 140’000 destructions d’emplois malgré les révisions haussières de novembre. Dans la zone euro, la croissance de M3 est plus forte que celle escomptée (+11% a/a) en novembre. La chute des ventes de détail déçoit (-6,3% m/m; -2,9% a/a) et s’explique par les nouveaux confinements. En Chine, les PMI de Caixin manufacturier (de 54,9 à 53) et des services (de 57,8 à 56,3) déçoivent légèrement en décembre mais ne remettent pas en cause la dynamique positive en cours.

Climat

L’Agence Internationale de l’Energie, par la voix de son directeur général Fatih Birol, annonce aujourd’hui qu’elle publiera en mai son premier guide exhaustif pour placer l’économie mondiale sur une trajectoire compatible avec les Accords de Paris. L’institution rappelle que «rien de moins qu’une transformation totale du système énergétique mondial est requise» pour atteindre l’objectif, qui nécessitera des actions «d’une ampleur sans précédent en termes de vitesse et d’échelle».

Obligations

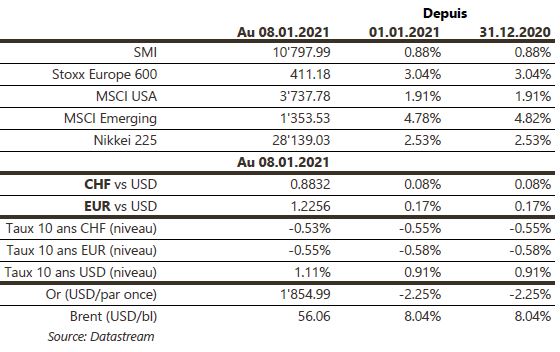

Suite à la prise de contrôle du sénat américain par les démocrates et les anticipations d’un stimulus budgétaire plus important, la courbe de taux US s’est fortement redressée avec le taux 10 ans terminant à 1,11% (+20pb), son niveau le plus haut depuis 10 mois. Sur le crédit, bien que les spreads se soient resserrés sur toutes les catégories, seuls les indices High Yield ont généré des performances positives en Europe (+0,39%) et aux US (0,21%). Les obligations hybrides ont également très bien performé sur la semaine, notre certificat hybride en EUR s’appréciant de 0,92%.

Sentiment des traders

Bourse

Rien n’ébranle les marchés, ni les tentatives de déstabilisation trumpesques, ni les pleins pouvoirs démocrates. Cette semaine verra l’ouverture de la saison des résultats, avec les banques US vendredi. Du côté macro, nous aurons aux US les chiffres de l’inflation et les ventes de détail, en Europe la balance commerciale et la production industrielle (US et EU). Nous restons positifs.

Devises

La remontée des taux $ à 10 ans et la proposition de stimulus fiscal de M. Biden ont provoqué un mouvement rapide de short covering sur le $: €/$ 1,2184; $/CHF 0,8880; £/$ 1,3488; $/JPY 104.16. Une cassure des niveaux €/$ 1,216 et $/CHF 0.8925 prolongerait le rebond momentané du dollar. Nous restons négatifs sur le $ à moyen terme. Notre CHF est ferme à €/CHF 1.082. L’once d’or corrige à 1845 $/ oz prochains sup. 1839/1800 $. Nos fourchettes €/$ sup. 1.2080 res. 1.2333; $/CHF sup. 0.8765 res. 0.90; €/CHF sup. 1.0680 res. 1.09.

Marchés

La semaine a encore été «Risk On». Ainsi, les actions des pays développés progressent de 2,4% et celles des pays émergents de 4,8%. Les taux souverains à 10 ans remontent de 20pb aux US. Les «spreads» de crédit se resserrent essentiellement sur le segment à haut rendement. À l’exception de l’or (-2.3%), pénalisé par la remontée des taux, les prix du cuivre (+4.8%) et du pétrole (+8%) remontent, confirmant les anticipations de reprise. À suivre cette semaine: confiance des PME (NFIB), indices des prix à la consommation, confiance des ménages (Univ. du Michigan), ventes de détail et production industrielle aux États-Unis; indice de confiance des investisseurs (Sentix), production industrielle et balance commerciale en zone euro; agrégats monétaires et balance commerciale en Chine.

Marché suisse

A suivre cette semaine: statistiques décembre (Flughafen Zürich) et statistiques d’hébergement novembre (OFS). Sinon la saison des résultats s’ouvrira avec les publications des chiffres d’affaires des sociétés suivantes: Sika, Bossard, Geberit, Partners Group (masse sous gestion) et Zehnder.

Actions

AIRBUS (Satellite) a livré 89 avions en décembre et 566 sur l’année 2020, contre 530-560 attendus. Ce déstockage est positif pour le cash-flow libre: Airbus n’aura pas de problème de trésorerie dans la crise actuelle.

PEUGEOT & VOLKSWAGEN (Satellites): les premières estimations de ventes de voitures neuves en Europe en décembre suggèrent un recul de -3.8 % (-24.5 % sur l’année 2020). Les 5 plus grands pays ayant déjà publié (75% de la demande européenne), l’institut LMC estime que les ventes de VW (+6.9 %), FCA (+3.6 %) et Peugeot (+1.6 %) ont surperformé le marché le mois dernier.

SONOVA (Core Holding): reflet du succès de sa nouvelle plateforme de produits, le groupe continue de gagner des parts de marché aux USA. Les dernières données du département des anciens combattants indiquent une baisse des ventes d’instruments auditifs de 1% globalement en novembre mais un gain de parts de marché de 35pb à 55.2% pour Sonova.

UBS (Satellite): serait sur le point de racheter les minoritaires dans sa JV chinoise. Elle en détient 51% depuis 2017, alors qu’elle avait été pionnière en devenant la première banque étrangère à prendre une participation majoritaire dans une société chinoise lorsque la possibilité s’était ouverte.