Dans la zone euro, ce sont les investisseurs qui retrouvent le moral avec les vaccinations contre le coronavirus en ligne de mire.

Economie

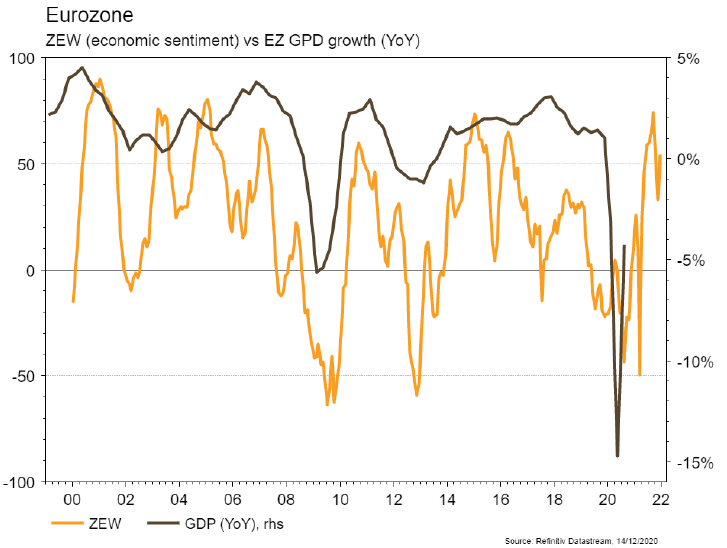

Aux Etats-Unis, peu de statistiques ont été publiées. On signalera la confiance des PME (NFIB index) qui recule en novembre, de 104 à 101,4, un niveau qui reste élevé. Les annonces de vaccins permettent à la confiance des ménages de rebondir bien plus qu’attendu en décembre, de 76,9 à 81,4, malgré la situation sanitaire difficile. Dans la zone euro, l’arrivée d’un vaccin fait remonter la confiance des investisseurs ZEW de 32,8 à 54,4 en décembre. Enfin en Chine, la croissance des agrégats monétaires est très légèrement meilleure qu’attendu et en très modeste accélération (p.ex M2 à +10,7% a/a) en novembre. L’indice des prix à la consommation se contracte de 0,5% a/a en novembre alors qu’une stabilisation était escomptée.

Climat

Lors du sommet digital des Nations-Unies consacré samedi au changement climatique et cinq ans après la signature des Accords de Paris, le président chinois Xi Jinping a relevé les objectifs de réduction des émissions de CO2 du pays. La Chine s’engage désormais à baisser l’intensité carbone de son PIB de plus de 65% en 2030 par rapport à 2005, contre 60 à 65% précédemment. Ceci se traduira notamment par une accélération des installations de capacités électriques solaires et éoliennes.

Obligations

La semaine fut marquée par le meeting de la BCE, qui a annoncé un nouveau paquet de mesures de relance monétaire: augmentation de l’enveloppe du programme d’achat d’urgence en cas de pandémie (PEPP) de €500mia et extension de l’horizon des achats nets au moins jusqu’à fin mars 2022. Les taux souverains ont terminé en baisse en Europe (-6pb sur le Bund 10 ans) et aux US (-4pb). Les spreads de crédits se sont écartés sur l’ensemble des catégories avec une sous-performance du High Yield européen (+12,5pb).

Sentiment des traders

Bourse

Après quelques prises de bénéfices sur les marchés, les indices US restent toutefois à des niveaux stratosphériques, les premières cotations de Doordash (+71%), AirBnB (+105%) et C3.ai (+185%) démontrent l’abondance de liquidité. Tout le monde attend un éventuel stimulus aux US, la fin des négociations sur le Brexit ou encore le début des vaccinations toujours aux US. Nous restons confiants.

Devises

La £ a subi de fortes pressions à la baisse la semaine dernière: £/$ 1,3480-1,3138 et €/£ 0,9025-0,9230. La relance des négociations sur le Brexit ce matin a provoqué une hausse brutale de la £ jusqu’à £/$ 1,3408, la probabilité d’un deal reste autour des 50:50, nous anticipons donc une semaine très volatile. La faiblesse du $ perdure: €/$ 1,2150 $/CHF 0,8875. Nos fourchettes €/$ sup. 1,2000 res.1,2250, $/CHF sup.0,8765 res. 0,90, £/$ sup 1,30 res. 1,3550, €/CHF sup. 1,07 res. 1,0840.

Marchés

Les marchés ont fait une petite pause. Les actions des pays développés reculent de 0,7% alors que celles des pays émergents progressent de 0,5%. Les taux souverains à 10 ans baissent de 4pb aux US et de 6 en zone euro et les spreads de crédit s’écartent légèrement. L’or gagne 0,6% malgré l’appréciation de l’USD de 0,3% (dollar index). La volatilité sur la GBP reste élevée avec le nouveau délai sur le Brexit. À suivre cette semaine: PMI manufacturier et des services, production industrielle, ventes de détail, confiance des promoteurs immobiliers et réunion de la Fed aux États-Unis; PMI manufacturier et des services, production industrielle et nouvelles immatriculations en zone euro; production industrielle, ventes de détail et investissements en Chine.

Marché suisse

A suivre cette semaine: prévisions conjoncturelles décembre (Seco), prix production-importation novembre (OFS), prévisions conjoncturelles d’hiver (KOF), commerce extérieur/exportations horlogères novembre (AFD) et balance des paiements au T3 (BNS). Zurich (Satellite) a confirmé le rachat des affaires dommages de Metlife aux USA. La transaction est relutive dès le début et le financement favorable aux actionnaires.

Actions

ACCOR (Satellite): sans surprise le reconfinement a pesé sur les Revpars de Novembre (-82%) en France. On s’attachera plus à l’espoir suscité par les vaccins d’engendrer une reprise du tourisme et de l’économie sur 2021.

AIRBUS (Satellite) a livré 64 appareils en novembre, un chiffre de nouveau supérieur à la cadence de production réduite. Ceci se traduira par un déstockage et un effet positif sur le cash-flow du dernier trimestre. Positif.

ASTRAZENECA (Core Holding) a annoncé samedi l’acquisition d’Alexion, biotech américaine spécialisée en immunologie et dans les maladies rares, pour un montant de USD 39mia (34% en cash / 66% en actions ADR). L’opération sera relutive de c. 15% au niveau des BPA sur les trois prochaines années.

DISNEY (US Core Holding) a tenu sa journée Investisseurs jeudi passé avec beaucoup d’annonces sur sa stratégie jusqu’en 2024. Le groupe se concentre sur le contenu streaming, la qualité de ses plateformes et une réorganisation autour du business Media & Entertainement. Le titre a pris +13,5% suite à ces nouvelles.

INDITEX (Core Holding) publiera demain ses résultats du T3 avec une franche amélioration séquentielle des tendances de ventes (-10% vs -31% au T2 et -44% au T1) grâce aux réouvertures et au succès du e-commerce ainsi qu’une belle résistance des marges.

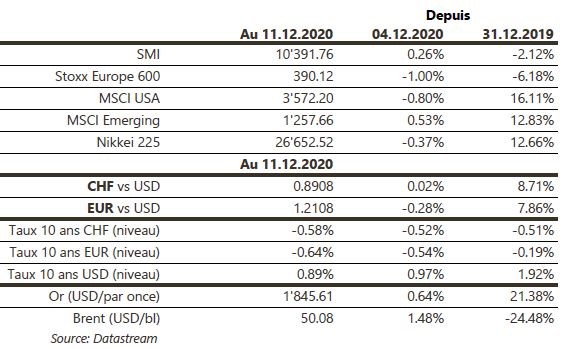

Performance