La production industrielle surprend favorablement aux Etats-Unis. Le «Monday Report» s’étoffe avec la rubrique «Climat», qui évoque aujourd’hui l’initiative de l’électricien US Duke.

Economie

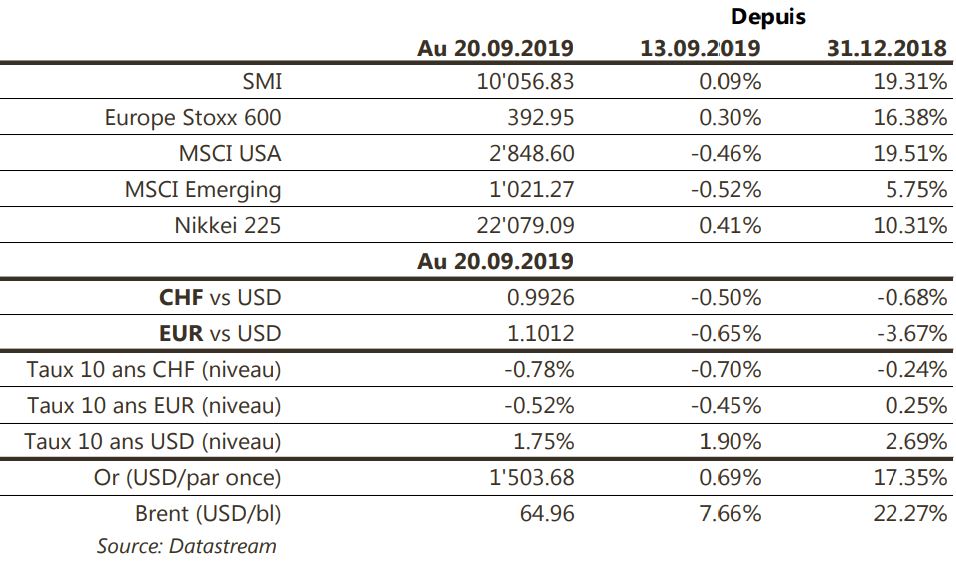

Les statistiques publiées aux Etats-Unis ont été relativement satisfaisantes. Si les indices de confiance régionaux de NY (Empire) et de la Fed de Philadelphie poursuivent leur repli, respectivement de 4.8 à 2 et de 16.8 à 12 en septembre, la production industrielle surprend favorablement en progressant de 0.6% en août (m/m). Le secteur immobilier également se redresse: la confiance des promoteurs remonte à 68 (de 67) en septembre, les mises en chantier de 12.3% (m/m) et les permis de construire de 7.7% (m/m) en août. Dans la zone euro, l’indice de confiance Sentix s’améliore (de -43.6 à -22.4) mais reste faible et les nouvelles immatriculations sont en retrait de 8.4% en août. La confiance des ménages est en très légère hausse (de -7.1 à -6.5) en septembre, meilleure qu’attendu.

Marché suisse

A suivre cette semaine: Consensus Forecast (KOF) et AG de Perrot Duval. Sinon, les sociétés suivantes publieront leurs résultats S1: BVZ et Zwahlen & Mayr.

Par ailleurs, Roche (Core Holding) présentera ce week-end lors du congrès de l’ESMO les données cliniques IMvigor130 et IM-power110 évaluant Tecentriq en 1ère ligne dans les cancers de la vessie et du poumon non à petites cellules.

Obligations

La baisse de taux était attendue aux US (-25pbs) et le discours de M. Powell ne fait pas apparaitre de message clair pour la suite du cycle. Cependant, les taux terminent la semaine en baisse de 13pbs pour le 10 ans US et de 7pbs pour le 10 ans allemand. Dans ce contexte et malgré une activité primaire importante, tous les indices crédit ont généré une performance positive avec l’Investment Grade US en tête (+1.21%).

Sentiment des traders

Bourse

Les indices US ne montent plus, les tentatives de percer les résistances se soldant par des échecs, à l’image de ce vendredi, bien orienté à l’ouverture, mais finissant dans le rouge. Les tensions Iran/US, la trade war ainsi que le PIB américain et les PMIs des 2 côtés de l’Atlantique seront les points forts de la semaine. Nous restons prudents.

Devises

Le $ remonte modérément suite aux décisions des banques centrales et les tensions entre USA/Iran (€/$ 1.1010). Notre CHF reste ferme à €/CHF 1.0920. Nous pensons que la BNS interviendra seulement dans les niveaux 1.06 -1.07. Nous anticipons une £ plus faible à £/$ 1.2330. L’€ pourrait aller tester le support €/$ 1.0925 et l’or devrait rester dans la fourchette 1498$ - 1520$ s’il n’y a pas de guerre (USA/Iran). Pétrole 63$-70$.

Marchés

Semaine plutôt calme, avec un léger biais «Risk Off». La décision de la Fed de baisser ses taux de 25pbs, attendue, n’a pas vraiment eu un gros impact. Les actions monde reculent de 0.4% (Europe: +0.3%; US: -0.4%); le cuivre perd 3% et l’or gagne 0.7%; les taux souverains à 10 ans baissent (USD: -13pbs; EUR et CHF: -7pbs); les «spreads» de crédit s’écartent quelque peu aux US sur le segment à haut rendement. A suivre cette semaine: PMI manufacturier et des services, prix des maisons, indicateur de confiance régionaux (Richmond Fed, Chicago Fed, Kansas City Fed), confiance des ménages (Conference Board et Univ. du Michigan), commandes de biens durables et PIB du T2 (3e estimation) aux Etats-Unis; PMI manufacturier et des services, indicateurs de confiance de la CE (climat des affaires, confiance économique, …) et croissance de M3 dans la zone euro; solde du compte courant en Chine.

Climat

Le Sommet Action Climat 2019 se tient à l’ONU aujourd’hui; le Secrétaire Général appelle chefs d’Etat et de gouvernement et acteurs économiques et de la finance à amplifier les efforts, et entend cibler les secteurs les plus émetteurs de CO2.

Duke, premier électricien US, a annoncé viser -50% d’émissions de CO2 à 2030 et -100% à 2050.

Actions

ENERGIE: selon certains sous-traitants consultés pour la remise en état des installations saoudiennes, les délais de réparation pourraient être supérieurs aux 10 semaines annoncées par la direction d’Aramco la semaine passée.

ARKEMA (nouvelle recommandation Satellite) offre un profil plus «cyclique» dans la chimie. Le titre a chuté de 21% sur 1 an et se valorise avec une décote de 30% par rapport à ses pairs. Nous considérons que ces niveaux ne reflètent pas la transformation opérée par le management sur les dernières années et présentent une opportunité de se positionner.

NORSK HYDRO (Satellite): la Cour Fédérale brésilienne a levé l’embargo sur la nouvelle zone de dépôt de résidus dans le cadre du procès civil. La probabilité est élevée pour que le 2e embargo encore en place au niveau pénal soit également levé. Cette décision représenterait la dernière étape pour un redémarrage durable d’Alunorte.

WIRECARD (Core Holding) a élargi son partenariat avec le chinois UnionPay pour développer des solutions de paiements numériques communes. UnionPay est devenu le premier réseau de cartes de crédit du monde (7.6 mia de cartes en circulation, soit 57.6% du total mondial). Cet accord permet à UnionPay de poursuivre son expansion internationale et à Wirecard d’accroître sa présence sur des marchés importants.

.JPG)