Le haut rendement a été soutenu par une solide activité aux Etats-Unis et les déceptions en zone euro, induisant une moindre urgence à resserrer les conditions monétaires.

Economie

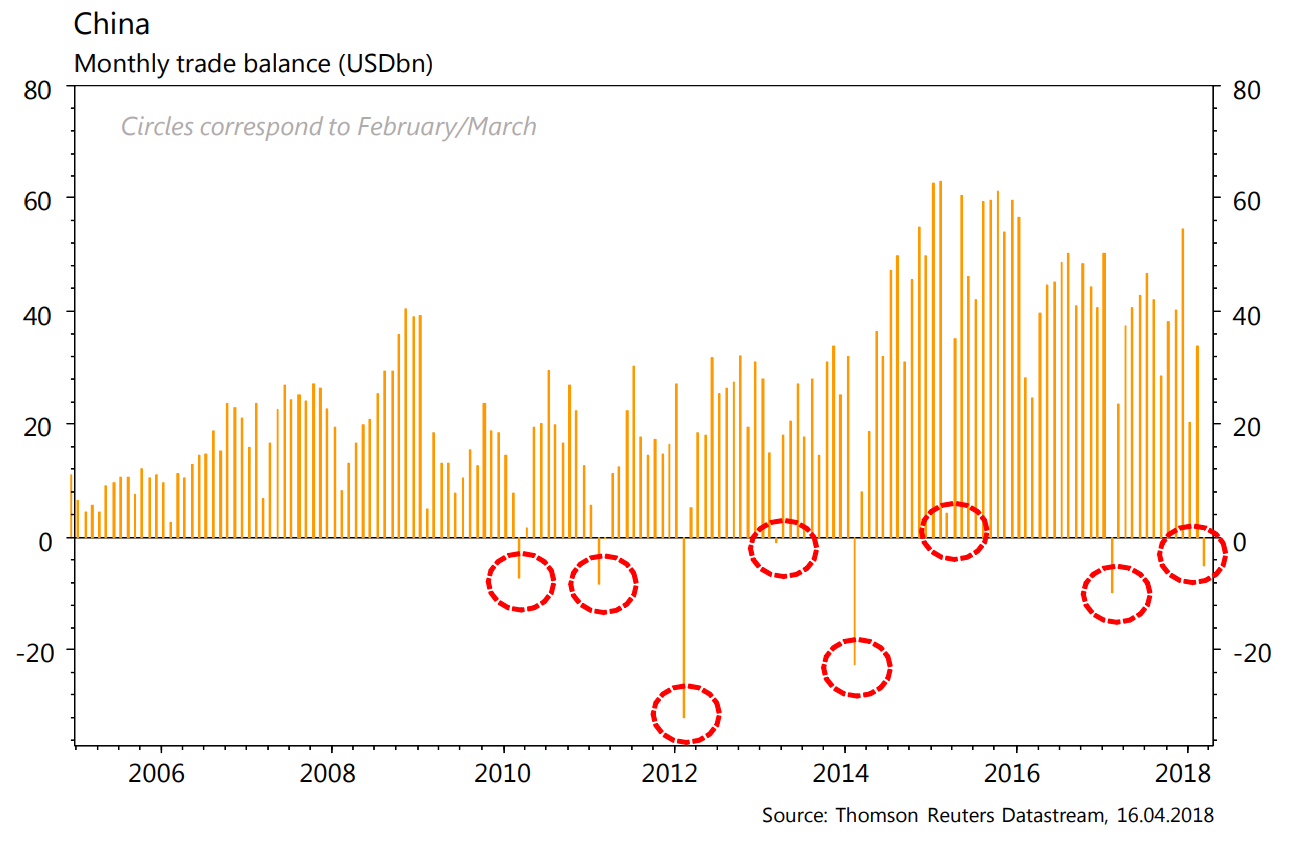

Pour la deuxième semaine consécutive, les statistiques publiées aux Etats-Unis ont eu tendance à décevoir. Ainsi, la confiance des PME (NFIB index) recule de 107,6 à 104,7 en mars, tout comme la confiance des ménages (Univ. du Michigan) qui passe de 101,4 à 97,8 en avril. A part les prix à l’importation, inchangés en mars, les autres indices de prix pointent vers une légère accélération: ceux à la production progressent de 0,3% (+2,7% a/a), et ceux à la consommation de 0,2% (+2,1%) le même mois. Dans la zone euro, une faiblesse de la production industrielle -0,8% en février (+2,9% a/a) est à enregistrer. La balance commerciale surprend positivement avec un surplus de 21 milliards d'euros en février. Enfin en Chine, les réserves de change sont en hausse de 10 milliards de dollars à 3’143 dollars, les prix à la production ralentissent à 3,1% a/a (de 3,7%) et ceux à la consommation à 2,1% a/a (de 2,9%). La balance commerciale de mars est en déficit de 5 milliards de dollars, en raison d’effets saisonniers importants.

Marché suisse

A suivre cette semaine: prix production-importation PPI mars (OFS). Sinon, les sociétés suivantes publieront des chiffres (chiffre d’affaire ou commandes) ou résultats: Romande Energie, Sika, VAT, Gurit, Zur Rose, Temenos, ABB, GAM, Idorsia, Novartis, Panalpina, Sulzer, Nestlé, BB Biotech et Inficon.

Obligations

Selon N. Haley, ambassadrice US à l’ONU, de nouvelles sanctions contre la Russie devraient être annoncées aujourd’hui. Les taux sont orientés à la hausse pour la deuxième semaine consécutive aux US et en zone euro alors que le haut rendement a été soutenu par une solide activité aux US et les déceptions en zone euro, induisant une moindre urgence à resserrer les conditions monétaires. Le marché primaire US aura été très calme, saison des résultats oblige.

Sentiment des traders

Bourse

Après une semaine positive malgré des tensions internationales les marchés ouvraient prudemment ce matin. Les publications de banques US, au-dessus des attentes, mais teintées de pessimisme pour l’avenir, plombaient l’ambiance. Les résultats de BAC, GS, JNJ, PM, PG… rythmeront la semaine. Les indices testent des résistances intermédiaires, à suivre.

Devises

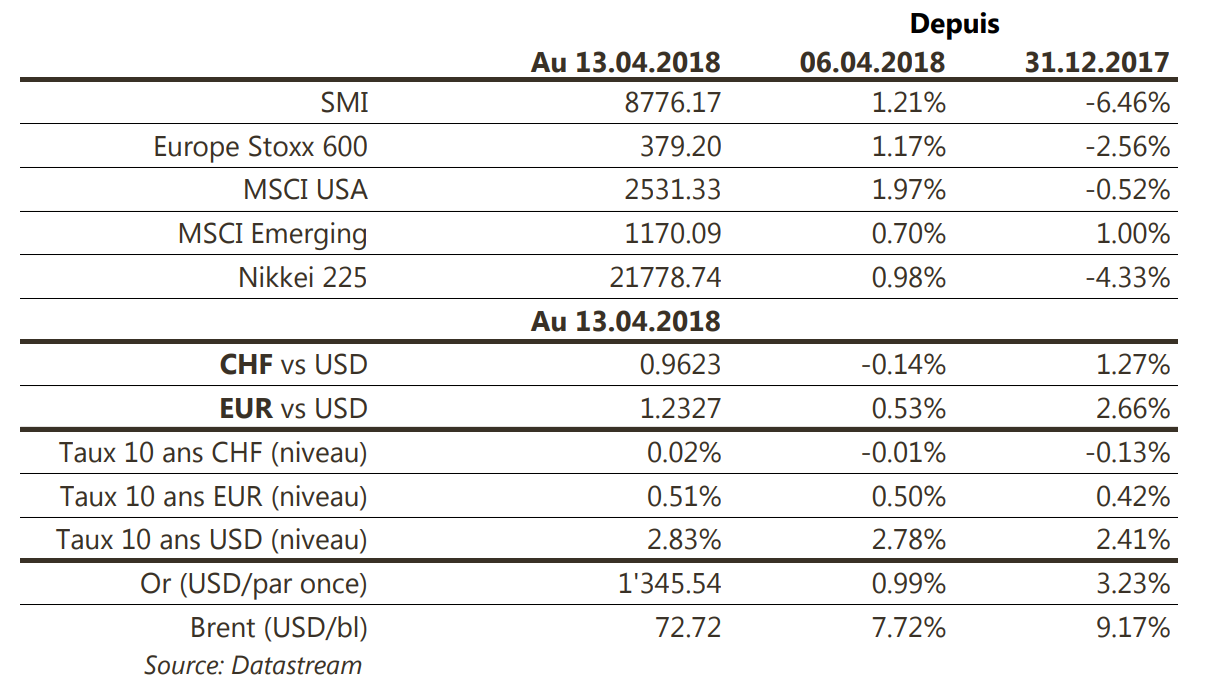

Situation inchangée avec un euro/dollar autour des 1,2330 (objectif plutôt 1,22) et un CHF plus faible à €/CHF 1,1880. Si on ne revient pas vite au-dessous des €/CHF 1,18 la voix est libre pour les 1,2040 à moyen terme. On anticipe un $/CHF entre -9550 / -9670, après -9850. Impressionnante hausse de l’£/$ à 1,4230, correction jusqu’à 1,3960 possible. Rien d’étonnant que l’or (1345$) et le pétrole (73$ en fin de semaine) s’envolent après les évènements en Syrie. Une tendance qui ne devrait pas changer.

Marchés

Les nouvelles sanctions à l‘encontre de la Russie ont fortement pénalisé les actifs du pays (actions: -11,5% en USD, RUB/USD: -7,5%). Sur la semaine, tout en faisant rebondir le prix du pétrole de plus de 7%, les tensions géopolitiques n’ont pas empêché un certain retour de l’appétit pour le risque: les actions monde progressent de 1,8%, les taux souverains remontent légèrement (de 5pbs aux US, moins dans la zone euro), les spreads de crédit se resserrent (-20pbs sur le HY USD) et le dollar perd 0,3% (dollar index), permettant à l’or de gagner 1%. A suivre: ventes de détail, confiance des promoteurs immobiliers (NAHB index), permis de construire, mises en chantier et production industrielle aux EtatsUnis; confiance des ménages en Europe ; PIB du T1, ventes de détail, production industrielle et investissements en Chine.

Actions

INGENICO (Core Holding) a rebondi la semaine dernière suite à l’OPA sur son concurrent Verifone. La consolidation sectorielle se poursuit, mettant en évidence la valeur d’Ingenico. En effet, après les spéculations dans la presse et l’opération sur Verifone, on peut noter la sous-valorisation d’Ingenico (décote de ~15% sur ses multiples moyens: VE/CA, VE/Ebitda, PER, etc. sur la période 2009-2017).

NOVARTIS (Core Holding): une nouvelle analyse montre qu’Entresto aide à préserver la fonction rénale des patients atteints d’une insuffisance cardiaque chronique. Ce bénéfice est particulièrement significatif pour les patients ayant également un diabète. Cette analyse permettra de renforcer le potentiel commercial du produit dont les ventes à terme sont estimées à plus de 3 milliards de dollars.

TECHNIPFMC (Satellite) a remporté auprès de BP un contrat d’avant projet détaillé pour le développement d’une unité de production, stockage et déchargement de gaz naturel liquéfié au large de la Mauritanie et du Sénégal. La thèse d’investissement repose en particulier sur une reprise des commandes en 2018.

WIRECARD (Core Holding) a publié ses résultats T4 et FY2017 détaillés. Conformes à la préannonce de fin janvier, on notera La forte croissance au T4 (+25% a/a en organique) et le recul limité des marges d’Ebitda, sous l’impact des acquisitions Citi aux USA et en Asie. Le management a remonté ses perspectives 2018 et ses objectifs 2020.