L’incertitude politique italienne n’a pas vraiment laissé de traces sur les marchés. La BCE reste vigilante mais s’apprête à arrêter ses achats.

Economie

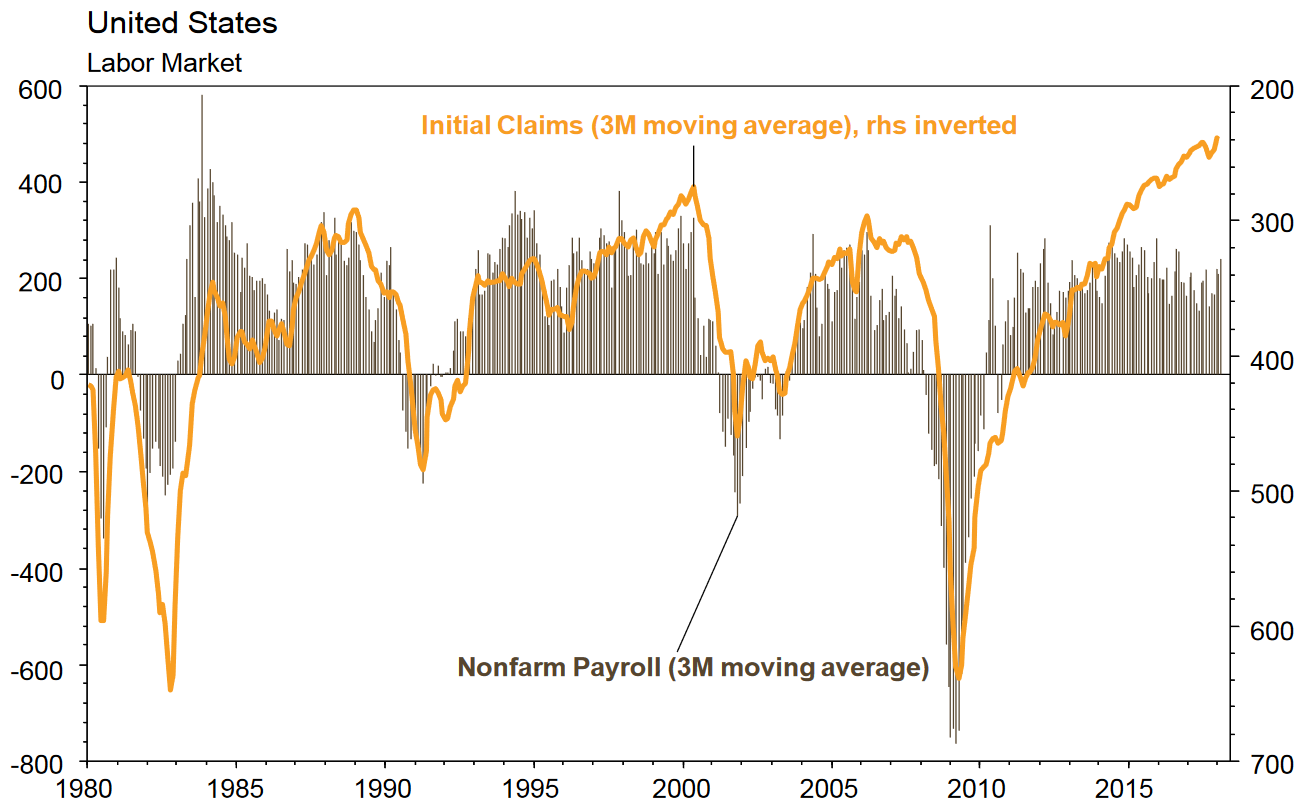

Les statistiques publiées aux Etats-Unis sont globalement satisfaisantes. L’ISM non-manufacturier du mois de février diminue légèrement mais reste à un niveau élevé (59,5); l’économie US a créé 313’000 emplois en février, bien supérieurs aux attentes, le taux de participation de la force de travail passe de 62,7% à 63% ce qui explique la stabilité du taux de chômage à 4,1%. Par ailleurs, la hausse du salaire horaire ralentit légèrement de 0,2% pour atteindre 2,6% a/a. En Europe, l’indicateur de confiance SENTIX chute et atteint 24,0 points (craintes d’une guerre commerciale?). En Chine, le PMI des services recule de 0,5 pt et atteint 54,2 points. De plus, l’indice de prix à la production décélère (3,7% a/a) alors que l’indice de prix à la consommation accélère (2,9% a/a). Au Royaume-Uni, malgré une détérioration de la balance commerciale de 0,6 milliard, le PMI des services augmente de 1,4 points et atteint 54,5.

Marché suisse

A suivre cette semaine: statistiques février (Flughafen ZH), prix production-importation PPI février (OFS), conférence de presse sur les projets d’IPO de Sensirion et Medartis et appréciation de la politique monétaire (BNS). Les sociétés suivantes publieront leurs résultats: Tornos, Aryzta, Belimo, Mikron, VAT, Rieter, Galenica, Geberit, Gurit, Huber+Suhner, Inficon, Comet, Vifor Pharma, Dufry, Pargesa et U-blox.

Obligations

Les spreads HY européens ont surperformé sur la semaine, avec un resserrement de 10bps. L’exercice de refinancement de TEVA, initialement prévu à 3,5 milliards de dollars a été très bien reçu par les marchés grâce à des niveaux de prix attractifs et a permis au groupe d’augmenter la taille à 4,5 milliards de dollars. Excellente nouvelle pour l’émetteur qui doit gérer des tombées élevées et une profonde transformation dans un environnement difficile pour ses affaires.

Sentiment des traders

Bourse

Les tensions tant inflationnistes que géopolitiques semblant se détendre, les marchés actions sont de retour sur le devant de la scène. Exit donc la correction et retour du bull market. On suivra cette semaine la production industrielle et le chômage en Europe, alors qu’outre-Atlantique, les CPI, PPI, retail sales entre autres seront publiés.

Devises

Après un début de semaine baissier pour le $ ($/CHF 0,9399, €/$ 1,2411) sur fond de guerre commerciale déclenchée par D. Trump, l’annonce de négociations entre les Etats-Unis et la Corée du Nord a renversé la tendance supportant un rebond du dollar jusqu’à €/$ 1,2307 et $/CHF 0,9513. Une cassure du support €/$ 1,2269 confirmerait cette tendance haussière du $. Nos fourchettes: €/$ rés.1,2370 sup. 1,2155, €/CHF rés. 1,1742 sup. 1,1600, $/CHF sup. 0,9380 rés. 0,9594, XAU/$ sup.1302 rés. 1340.

Marchés

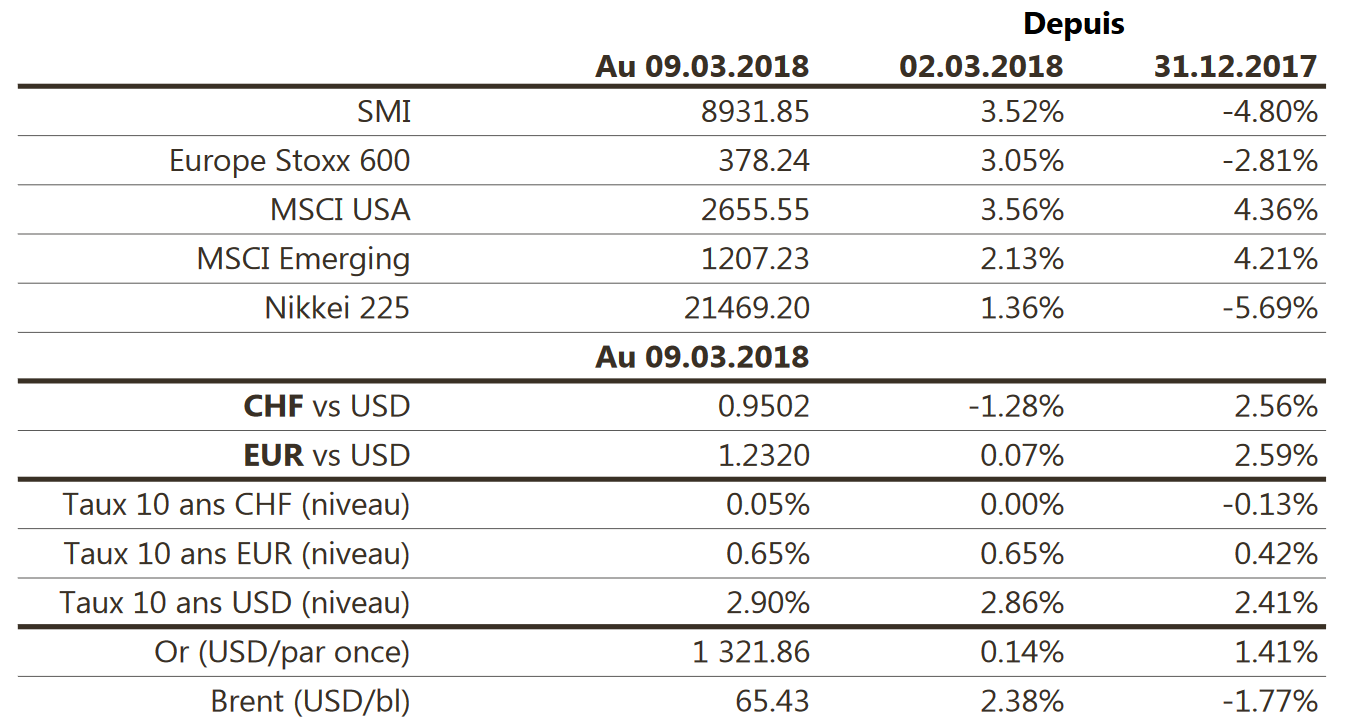

L’incertitude politique italienne n’a pas vraiment laissé de traces: les spread souverains se sont resserrés de 5pbs (vs Allemagne). Les actions profitent des chiffres positifs de croissance sans l’inconvénient d’une accélération de l’inflation: MSCI Monde (+2,9%). La BCE reste vigilante mais s’apprête à arrêter ses achats (fin ’18). Le dollar est plutôt stable (dollar index: +0,2%), tout comme l’or (+0,1%) alors que le pétrole progresse de 2,4%. A suivre: indices des prix à la consommation et à la production, confiance des PME (NFIB index), ventes de détail, confiance des promoteurs immobiliers (NAHB index), permis de construire, mises en chantier et production industrielle aux Etats-Unis; production industrielle en Europe; investissements et production industrielle en Chine.

Actions

ASML (Satellites) a donné quelques informations à la suite du congrès SPIE (optique, photonique et lithographie). Avec de nouvelles sources lumineuses plus puissantes, ASML atteint désormais 140 wafers/heure dans sa technologie EUV (vs 125 auparavant), avec un objectif à 155 en 2019. Ses principaux clients (TSMC, Intel, Samsung) se préparent à la production de masse sous EUV.

GEBERIT (Core Holding) publiera ses résultats 4T-2017 demain. La croissance organique de 5.3% est déjà connue; la marge d’Ebitda ajustée est attendue en hausse de ~40 bp a/a. On surveillera les indications de croissance 2018e des ventes et des marges.

INDITEX (Core Holding): le décalage de la nouvelle collection au T1 2018 et l’effet devises (-4%) vont peser sur les résultats du T4 2017 (mercredi). Les ventes sont vues à +6% (+10% hors changes) et la marge brute en recul de -130pb à 53.5%, la bonne maitrise des dépenses marketing et un produit de cession (immobilier) vont soutenir l’EBIT (+7.4% à 1.29mia€). La tendance sur les ventes des 6 premières semaines du T1, vue positive, sera importante.

Pro7 (Core Holding) a souffert au cours de la semaine écoulée, attaquée par la société de short-selling Viceroy, qui a avancé des arguments infondés sur les opérations du groupe (les transactions Media For Equity auraient gonflé les revenus 2016, le nouveau CEO n’a pas d’expérience, etc.). Le groupe a vigoureusement répondu et envisage une action en justice.

ZURICH (Satellites) a annoncé ce matin avoir renforcé son activité d’assurance voyage Cover-More en Amérique latine grâce à diverses acquisitions. Le groupe a acquis un total de 19 sociétés spécialisées dans ce secteur pour un montant non précisé. L’opération doit être clôturée au T2 mais n’aura pas d’effet matériel sur les comptes.