L’ISM des services recule beaucoup moins que prévu en juin. Dans la zone euro, en revanche, la confiance des investisseurs et les ventes de détail déçoivent.

Economie

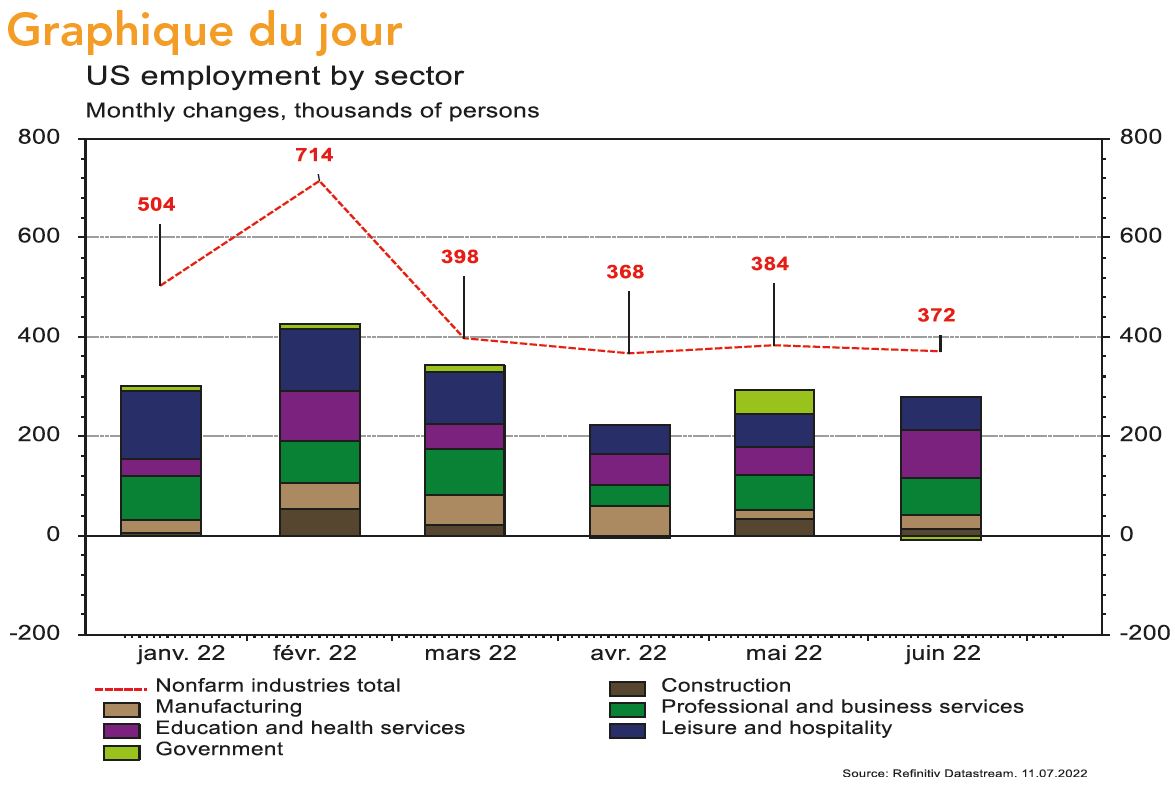

Les statistiques publiées aux Etats-Unis ont quelque peu rassuré. En effet, si l’ISM des services recule de 55,9 à 55,3 en juin, cette baisse est modeste et surtout beaucoup moins forte qu’attendu. De plus, les créations d’emplois en juin (+372’000) se sont révélées bien plus élevées qu’anticipé, faisant reculer, à court terme, les craintes de récession. Dans la zone euro, la confiance des investisseurs (Sentix) chute en juillet, de -15,8 à -26,4, plus qu’attendu et les ventes de détail progressent moins qu’espéré en mai (+0,2% m/m). En Chine, le PMI (Caixin) des services rebondit fortement en juin, de 41,4 à 54,5. Enfin, la croissance des prix à la consommation accélère en juin (de +2,1% à 2,5% a/a), mais reste sous contrôle.

Climat

Le Global Wind Energy Council (GWEC) table sur une nouvelle phase de croissance importante dans l’éolien off-shore et a révisé de 17% en hausse ses projections d’installation de capacités à horizon 2030. Le GWEC s’attend maintenant à 260 GW de nouvelles capacités off-shore entre 2022 et 2030, portant les capacités installées à c. 370 GW à cet horizon.

Obligations

Aux US, les bons chiffres concernant l’activité (PMI) et l’emploi ont fait reculer les craintes de récession. Les taux ont repris leur trajectoire haussière, le 10 ans grimpant de 20pb. Les statistiques sur l’inflation de juin publiées ce mercredi devraient dicter la tendance des prochaines semaines. En Europe, le mouvement a été moins important (Bund 10 ans +7pb) du fait des craintes sur l’approvisionnement en gaz Russe. Cette tendance est similaire sur le crédit avec un rebond des indices HY et des spreads en fort resserrement aux US (-50pb) mais de moindre ampleur en Europe (-12pb).

Sentiment des traders

Bourse

Le rebond de la semaine passée est stoppé net, les marchés ouvrent en baisse. Nous aurons dès demain les premiers résultats trimestriels importants avec Pepsi, Delta, les banques américaines et IBM. Côté macro, tous les yeux seront tournés vers la publication du CPI, mais aussi les ventes de détail et la production industrielle aux US, pour l’Europe, on aura le ZEW et la balance commerciale.

Devises

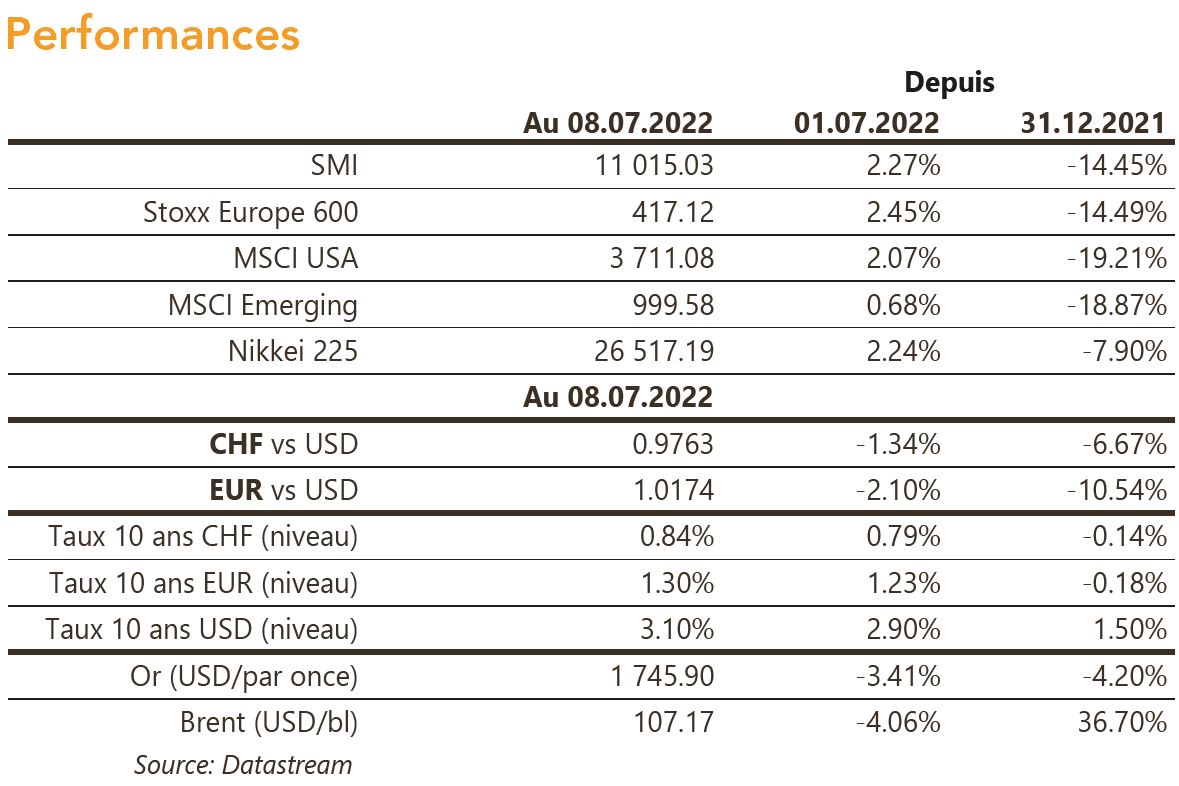

La hausse du $ s’est fortement accélérée en fin de semaine dernière, l’€/$ a atteint son plus bas niveau depuis 20 ans: €/$ 1,0070. Ce matin l’€/$ traite à 1,0130. Nous restons négatifs à court terme sup. 1,00 puis sup2. 0,9613, rés. 1,0580. Le CHF confirme son raffermissement contre € à €/CHF 0,9929 sup. 0,9775, rés. 1,0220. Le $/CHF reste haussier à $ 0,9797, une cassure de la résistance 0,9820 ouvrirait la voie en direction de la parité; important sup. à 0,9495. L’once d’or est en forte baisse à 1’740 $/oz, sup. 1’690 $/oz, rés. 1’878 $/oz.

Marchés

Les chiffres économiques ont ravivé l’appétit pour le risque. Ainsi, les actions progressent (US: +2,1%; Europe: +2,5%; émergents: +0,7%) et les «spreads» de crédit se resserrent surtout aux US. Les taux d’intérêt souverains à 10 ans remontent (USD: ~+20pb; EUR et CHF: ~+5/7pb). L’or (-3,4%) souffre de la hausse des taux et surtout de l’appréciation du dollar (dollar index: +1,8%). Le pétrole baisse de 4,1% et le cuivre de 3,1%. A suivre cette semaine: confiance des PME (NFIB index), indices des prix à la consommation, ventes de détail, production industrielle et confiance des ménages (Univ. du Michigan) aux Etats-Unis; indice de confiance ZEW, production industrielle et balance commerciale en zone Euro; production industrielle, ventes de détail, investissements et PIB T2 en Chine.

Marché suisse

A suivre cette semaine: statistiques trafic juin (Flughafen Zürich), prix production-importation de juin (OFS) et 1ère estimation des nuitées hôtelières de juin (OFS). Les sociétés suivantes publieront des résultats: Banques Cantonales de ZG, NE et JU, Oneswissbank, Partners Group (masse sous gestion S1), Ems-Chemie, DKSH et Richemont (chiffre d’affaires T1).

Actions

MERCK & CO (Core Holding): les rumeurs s’intensifient autour de l’acquisition potentielle de Seagen par Merck & Co. Les deux sociétés seraient en pourparlers avancés. Pour rappel, Seagen (biotech américaine) développe notamment des anticorps conjugués de nouvelle génération. A l’exception de la taille (vs volonté de se concentrer sur des acquisitions «bolt-on»), les domaines thérapeutique et technologique feraient sens.

PEPSICO (Core Holding) publiera ses résultats T2 mardi avec un CA attendu à 19,38 milliards de dollars (croissance organique +7,4%) porté par un bel effet prix (US/monde) et de solides volumes à l’international alors que la marge brute devrait s’avérer résiliente (-30pb) à l’appréciation du dollar et à la hausse des coûts MP/logistique/salaires. Même s’il pourrait la relever, le marché voit PepsiCo réitérer prudemment sa guidance annuelle (croissance organique +8% / BPA +6% à 6,63 dollars) face aux incertitudes.

STMICROELECTRONICS (Satellite) et GLOBALFOUNDRIES vont construire une nouvelle usine sur le site de Crolles, en France. Ce projet, estimé à 5,7 milliards d’euros, confirme les ambitions de croissance future de STMicro, en particulier sur les marchés de l’automobile et industriel. Le gouvernement français apportera un soutien financier qui s’aligne aux objectifs du plan européen Chips Act.