Les interventions musclées de Pékin sur le secteur de l’éducation ont fait plonger les indices chinois de près de 10% sur la semaine.

La semaine passée a été dominée par les interventions du gouvernement chinois à l’encontre du secteur de l’enseignement privé, qui survient après la succession de mesures de resserrement réglementaire ayant touché successivement les secteurs de la technologie, de l’immobilier et des livraisons. La panique des investisseurs, suite à ces interventions musclées, a fait plonger les indices chinois de près de 10% sur la semaine aussi bien en Chine continentale que sur la place de Hong Kong. Les craintes étaient évidemment expliquées par l’angoisse du «Who’s next?». La performance du marché chinois s’inscrit à -10% sur l’année et affiche un repli de 30% depuis le plus haut atteint à la mi-février.

Pékin surveillait depuis plusieurs mois le marché juteux de l’appui scolaire et des excès qui y étaient pratiqués. Le secteur jouait sur la corde sensible des parents, anxieux de ne pas offrir le maximum de chances à leur enfant dans leur formation scolaire (appui et cours privé complémentaire) dans l’optique de leur entrée sur un marché du travail chinois hyperconcurrentiel. Les campagnes de publicité des sociétés actives dans le segment devenaient agressives et culpabilisantes pour les parents, les incitant à des dépenses de plus en plus importantes pour assurer le succès scolaire à leur enfant. Ces sociétés, s’enrichissant de manière abusive, engendraient des inégalités sociales mal perçues mais surtout venaient contrecarrer les efforts de reprise démographique du pays.

En effet, après des décennies de politique de l’enfant unique, la Chine est désormais confrontée à un besoin de relance démographique pour palier le vieillissement de la population. Le gouvernement tente donc d’inciter les parents à avoir plus d’un enfant car une trop faible natalité est un élément pouvant compromettre l’objectif de croissance économique. Le fait que les parents soient incités à trop dépenser pour l’éducation de leur enfant ne les encourage pas à en vouloir plus d’un. Le secteur de l’éducation privée pesait près de 260 milliards de dollars en 2018 déjà. Les mesures annoncées la semaine passée par le gouvernement sont à la mesure des enjeux: interdiction aux sociétés de faire des bénéfices ; interdiction de lever des capitaux et interdiction d’entrer en bourse. Il s’agit donc véritablement de la fin d’un modèle d’affaires. Force est de constater que le développement de l’économie chinoise ne peut pas se faire lorsqu’elle vient contrecarrer les objectifs gouvernementaux à long terme… la tempête semble toutefois être passée.

Aux Etats-Unis, nous retiendrons les chiffres de l’inflation qui ressortent plus forts qu’attendu à 6,4% annualisé au deuxième trimestre. Le ton, aussi bien de la Fed que du FMI, a légèrement changé et les deux acteurs s’accordent désormais sur le fait que l’inflation pourrait être un peu plus marquée et un peu plus durable qu’anticipé préalablement. Le marché obligataire ne s’en inquiète apparemment pas et les taux américains à 10 ans sont passés sous les 1,25% en recul de 0,50% depuis fin mars.

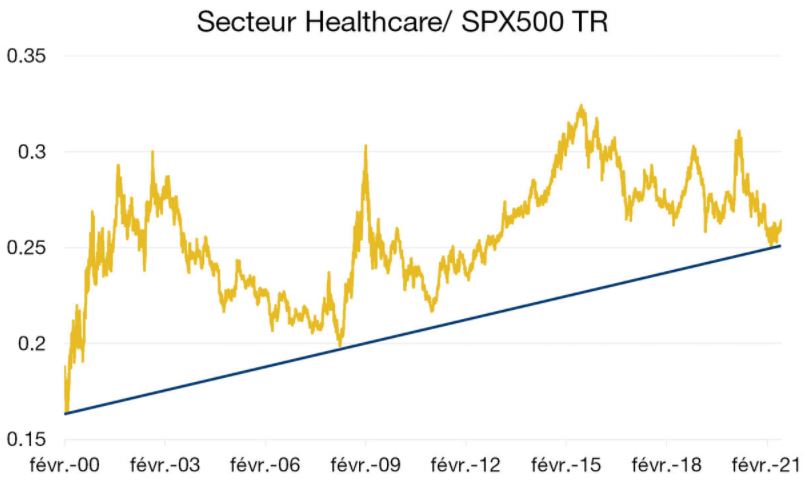

Alors que les marchés boursiers fleurtent avec leurs plus hauts historiques, le secteur de la santé présente à ce jour une décote très intéressante. Nombre de sociétés pharmaceutiques sont des titres de grande qualité et présentent des bilans souvent très sains. Leurs valorisations boursières sont attractives en comparaison de l’ensemble du marché actions.

Aux Etats-Unis, des titres tels que Bristol-Myers, Pfizer ou Merck sont valorisés entre 9 fois et 14 fois les bénéfices contre une moyenne de 22 fois pour le marché dans son ensemble. De même en Europe, Sanofi, GlaxoSmithKline ou Novartis se valorisent dans la zone de 14 fois les bénéfices contre plus de 20 fois pour le marché. Ces trois dernières offrent de plus un rendement du dividende élevé supérieur à 3%.

Sur le graphique ci-contre, nous présentons la performance relative du secteur de la santé aux Etats-Unis par rapport à l’indice SP500. Le secteur de la santé est aujourd’hui attractif. Le ratio est actuellement proche de son support et semble amorcer une reprise. Ceci est d’autant plus intéressant que sur le long-terme le secteur pharma a tendance à surperformer le marché comme le montre la tendance haussière à long-terme du ratio. Techniquement, nous pouvons donc nous attendre à une surperformance de ce secteur et ce probablement quel que soit l’environnement de marché.

En Suisse, Novartis a aujourd’hui notre préférence par rapport à Roche. En effet, le ratio de prix des deux fleurons de la pharma Suisse plaide clairement en faveur de Novartis à ces niveaux.