La forte croissance récente des salaires chez les jeunes peu rémunérés qui changent d'emploi peut refléter le fait qu'ils accèdent à des emplois potentiellement plus productifs. Ces gains ne sont pas nécessairement inflationnistes.

Dans son ouvrage classique des années 1990 intitulé «Butterfly Economics», l'économiste Paul Ormerod décrit à quel point les systèmes complexes peuvent être imprévisibles à court terme. Pour des économies entières, cela a des implications potentielles importantes pour l'emploi, l'inflation, la productivité et les politiques monétaires. «Les mêmes valeurs pour des variables dont on pourrait penser qu'elles provoquent l'inflation peuvent être associées, dans des contextes historiques différents, à des valeurs tout à fait différentes pour le taux d'inflation»[1].

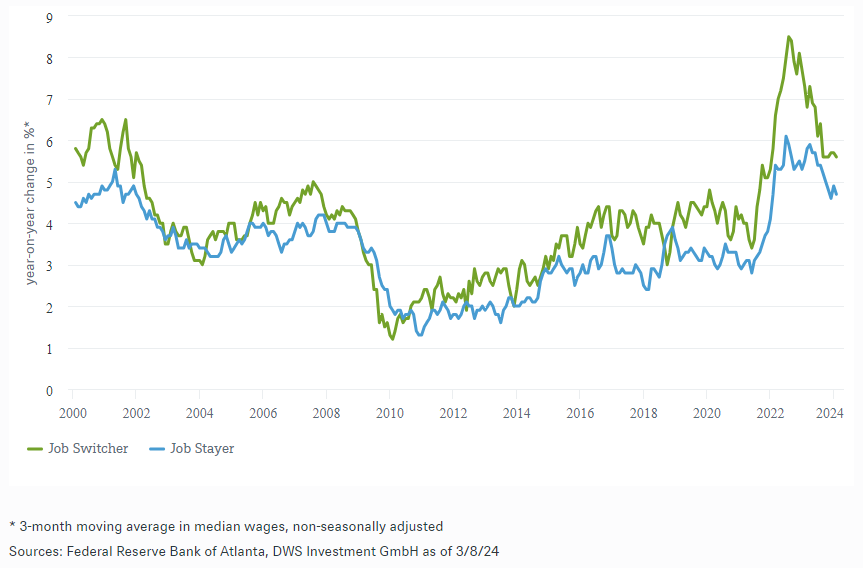

Ce qui explique en partie pourquoi les marchés de l'emploi américains ont régulièrement défié les attentes depuis le début de la pandémie de grippe aviaire. Notre graphique de la semaine, ci-dessous, met à jour un phénomène particulièrement intéressant: la divergence des salaires horaires médians selon que les travailleurs ont changé d'emploi ou non. Pour ce graphique, les personnes qui conservent leur emploi sont définies comme celles qui exercent la même profession et le même secteur d'activité qu'il y a un an et qui ont eu le même employeur au cours des trois derniers mois. Les personnes qui ont changé d'emploi sont toutes les autres. Comme le montre le graphique, ces personnes continuent à bénéficier d'une croissance salariale nettement plus élevée.

Les avantages d'un changement d'emploi après la pandémie

Pour un non-économiste, cela peut sembler évident. Pourquoi changerait-on d'emploi, à moins que les marchés de l'emploi ne soient tendus et que les perspectives ne soient meilleures chez d'autres employeurs? Dans le type d'économies modèles dans lesquelles les macroéconomistes ont tendance à se sentir le plus à l'aise, cependant, il y a généralement peu de place pour ce type de comportements. En théorie, sur un marché du travail concurrentiel, les salaires des travailleurs qui restent et de ceux qui changent d'employeur devraient s'ajuster rapidement, en particulier si le coût de la vie augmente. Après tout, le remplacement de travailleurs expérimentés est coûteux pour les employeurs, en particulier pour les travailleurs qualifiés qui ont reçu une formation en cours d'emploi. On pourrait s'attendre à ce que les employeurs rationnels fassent tout leur possible pour garder à leur service ces travailleurs expérimentés.

Au lieu de cela, il apparaît de plus en plus clairement que les salaires réels ont augmenté beaucoup plus rapidement au bas de l'échelle du marché du travail depuis 2020, par rapport à la progression des salaires les plus élevés[2]. A mesure que les marchés du travail se sont resserrés, la volonté de changer d'emploi s'est accrue, en particulier chez les jeunes travailleurs non diplômés qui ont commencé par occuper des emplois moins bien rémunérés[3]. Une explication intéressante est que, localement, les employeurs de ces travailleurs ont pu avoir un pouvoir de marché important - pensez aux chaînes de restauration rapide ou aux emplois dans les entrepôts. Si c'est le cas, une partie des gains récents pourrait être due au fait que les jeunes travailleurs non diplômés sont passés de manière disproportionnée d'emplois peu rémunérés et peu productifs à des emplois mieux rémunérés et potentiellement plus productifs. Parce qu'elle reflète les gains de productivité, cette croissance des salaires n'est pas nécessairement inflationniste.

«Cela a des implications prometteuses pour la politique monétaire. Ces phénomènes peuvent contribuer à expliquer pourquoi le chômage n'a pas eu besoin d'augmenter autant que beaucoup le craignaient pour que l'inflation diminue. Ou, comme on pourrait le dire dans le jargon économique, nous pourrions assister à un nouvel aplatissement de la courbe de Phillips», explique Christian Scherrmann, économiste américain chez DWS, en référence à la relation inverse entre le niveau d'inflation et le taux de chômage. Pour la Réserve fédérale (Fed), la preuve sera finalement faite au pudding, c'est-à-dire si l'inflation continue de baisser sans que le chômage n'augmente de manière substantielle. Dans l'intervalle, la Fed peut tout aussi bien attendre et voir. Ormerod, pour sa part, ne serait guère surpris. Pionnier de l'application des techniques d'apprentissage automatique à l'analyse des données macroéconomiques, il a vivement mis en garde les décideurs politiques contre la tentation de prétendre en savoir plus qu'ils n'en savent en réalité sur les processus de causalité qui génèrent les données économiques.

1. Ormerod, P. (1998) "A New General Theory of Economic and Social Behaviour", Faber and Faber, p. 101.

2. Lowest-income workers see accelerated earnings growth during pandemic - Dallasfed.org en date du 8/8/22

3. Autor, D., Dube, A. et McGrew, A. (2023), The Unexpected Compression : Competition at Work in the Low Wage Labor Market, National Bureau of Economic Research Working Paper No. 31010, disponible à l'adresse : w31010.pdf (nber.org)