La forte remontée des rendements obligataires pourrait bien être l’événement marquant de cette année 2022 sur les marchés financiers.

- Les rendements obligataires ont fortement augmenté en 2022, du fait de la persistance d’une forte inflation au niveau mondial et de la réponse «hawkish» de la plupart des banques centrales des marchés développés.

- Ces dernières semaines, cependant, les rendements ont baissé. Tout en estimant que le ralentissement de l'inflation, la fin proche du relèvement des taux directeurs et le ralentissement de la croissance économique devraient entraîner une légère baisse des rendements dans les mois à venir, les risques importants qui pèsent sur ce scénario de base nous empêchent de prendre une position surpondérée.

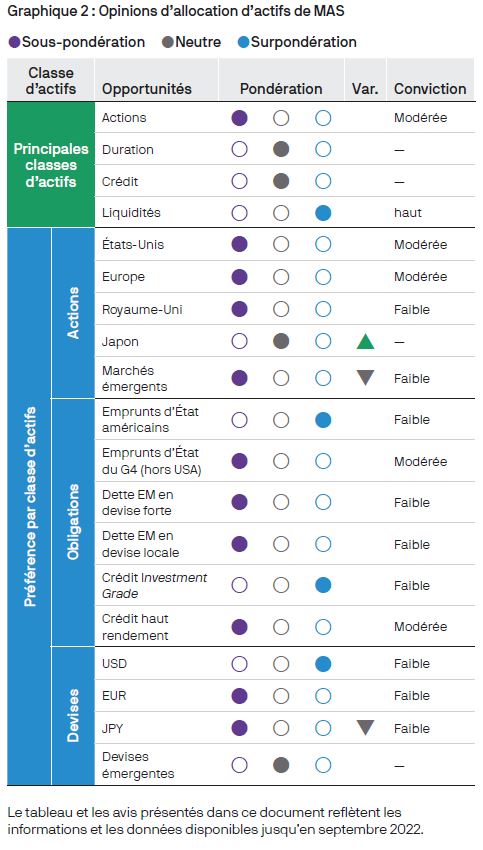

- Nos portefeuilles multi-actifs restent globalement neutres sur les produits de taux, en raison du large éventail de scénarios possibles à moyen terme et de la forte volatilité des obligations. Dans les faits, nous ajoutons malgré tout de la duration de manière indirecte, en raison de notre préférence pour les emprunts d'État à rendement et bêta plus élevés par rapport aux autres.

La forte remontée des rendements obligataires pourrait bien être l’événement marquant de cette année sur les marchés financiers. Le rendement des bons du Trésor américain à 10 ans (UST) est passé de 1,51% en début d'année à plus de 4,20% en octobre, atteignant de nouveau ce chiffre début novembre. La hausse cumulée des rendements depuis 2020 n’a pas d’équivalent depuis le début des années 1980. Sachant en outre qu’un point de départ plus bas est synonyme de portage réduit et de duration plus longue, l'impact de cette hausse sur la valorisation d'un portefeuille de bons du Trésor à échéances intermédiaires a été encore plus pénalisante. Les répercussions ont été considérables, car les flux de capitaux liés aux rendements expliquent une partie importante de la volatilité des actifs plus risqués.

Dans ce bulletin, nous nous nous intéressons aux principales causes de la hausse des rendements de cette année, à la direction que pourraient prendre les rendements des marchés développés au cours de l'année à venir et à la place des produits de taux (duration) dans les portefeuilles multi-actifs.

Rétrospectivement, les moteurs de la hausse des rendements obligataires de cette année semblent évidents: inflation obstinément forte au niveau mondial, réponse «hawkish» des banques centrales des pays développés (hors Japon) et insensibilité surprenante de l'économie dans son ensemble au resserrement des conditions financières (qui laissait présager un taux directeur d'équilibre potentiellement plus élevé que prévu).

Ces dernières semaines, cependant, les rendements ont baissé de plus de 50 points de base (pb). Cette baisse coïncide avec une certaine remise en cause des principaux facteurs fondamentaux qui les avaient poussés à la hausse. Les derniers chiffres d’inflation publiés aux États-Unis ont été plus bas que prévu, la communication des banques centrales laisse entrevoir la possibilité d’un ralentissement des hausses de taux et l'activité économique poursuit sa décélération.

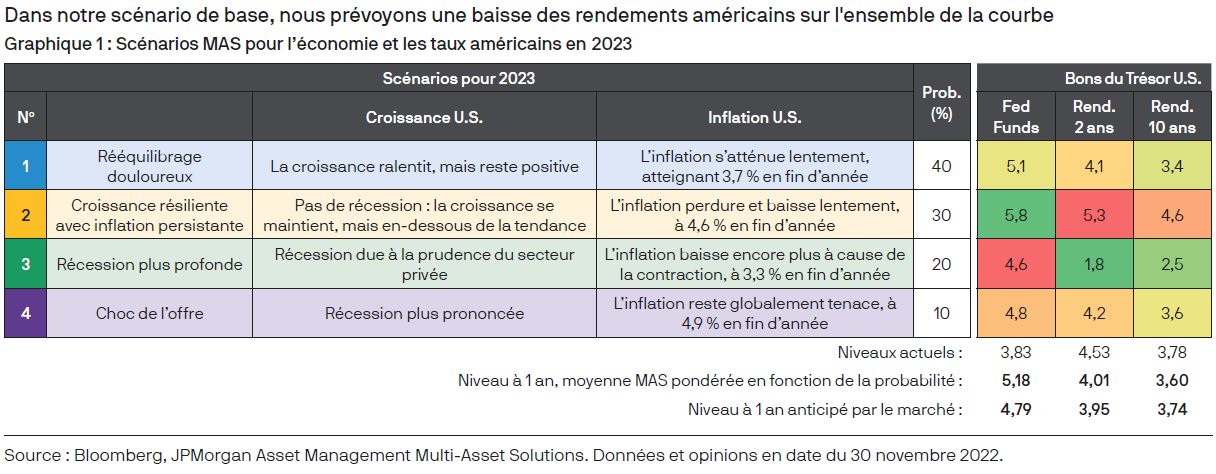

Dans notre scénario de base, la poursuite de ces tendances fondamentales (ralentissement de l’inflation, plafonnement des taux directeurs et affaiblissement de la croissance) devrait continuer de faire baisser les rendements

Il faut admettre que nous avons un faible niveau de conviction concernant ce scénario. Une baisse des chiffres sur un mois ne constitue pas une tendance. Bien que les pressions inflationnistes et salariales soient en train de s’atténuer après avoir atteint des niveaux extrêmement élevés, le niveau de ressources inutilisées (« slack ») de l'économie mondiale reste extrêmement bas, voire même insoutenable. L’annonce par les banques centrales d’un ralentissement possible du rythme des hausses de taux à venir reflète l’espoir raisonnable que les effets différés du resserrement monétaire déjà effectué ralentiront suffisamment l'économie pour ramener l'inflation au niveau de leurs objectifs. Ce résultat est malgré tout loin d'être garanti.

Nous avons une autre raison d'éviter un excès d’optimisme envers les obligations : les prix de marché ont déjà bien réagi, peut-être un peu trop, face à l'amélioration des chiffres d’inflation. Sur les échéances à court terme de la courbe des taux américains, les investisseurs anticipent des baisses encore plus importantes des taux directeurs à la suite de leur point culminant de l’an prochain, alors même que le risque de récession a certainement diminué. En outre, l'inversion prononcée de la courbe des taux américains pourrait empêcher les rendements intermédiaires de baisser de manière significative à partir de maintenant, sauf si les rendements à court terme baissaient eux aussi.

Enfin, bien que nous ne prévoyions qu'un impact modeste de l'augmentation de l'offre nette de duration, y compris en provenance du resserrement quantitatif des marchés développés, cet effet reste un risque supplémentaire qui pourrait pousser les rendements à la hausse. Compte tenu de toutes ces incertitudes, notre scénario de base prévoit que les rendements américains baisseront sur l’ensemble de la courbe pendant les prochains mois. En base pondérée en fonction du niveau de probabilité, notre estimation du rendement prévisionnel à 1 an des bons du Trésor américain à 10 ans est tout juste inférieure au rendement anticipé par le marché (graphique 1). Toutefois, malgré cette différence modeste, nous hésiterions à prendre une position nettement surpondérée en raison du large éventail de scénarios alternatifs autour de notre prévision de base. Ces scénarios dépendent principalement de l’évolution future de l'inflation et de l’éventualité d’un début de récession. En particulier, un scénario de croissance résiliente avec une inflation persistante (auquel nous attribuons une probabilité de 30 %) pourrait pousser les rendements américains à 10 ans vers de nouveaux sommets dans le cycle. Quelle que soit l'évolution des rendements des marchés développés dans les prochains mois, nous nous attendons à une forte volatilité pendant cette période. Les investisseurs seront très sensibles aux chiffres à venir, et notamment aux surprises en matière d’inflation aux États-Unis.

Même si nous n'envisageons pas de surpondérer la duration, nous en ajoutons de manière indirecte, en raison de notre préférence pour les obligations d'État à rendement et bêta élevés par rapport à leurs homologues à rendement et bêta plus faibles. Par ailleurs, si le ralentissement progressif de l'inflation et du resserrement monétaire sont des phénomènes mondiaux, les différences régionales influencent également ces opérations de valeur relative.

En Europe, nous privilégions les Gilts au rendement plus élevé, de préférence aux Bunds et aux obligations d’autres pays centraux de la zone euro qui affichent des rendements plus bas. Ce spread s’accompagne d’un bêta positif par rapport à la duration mondiale.

Dans la zone euro, à la différence de la Réserve fédérale américaine (Fed), la Banque centrale européenne (BCE) n'a pas vraiment fait passer les taux directeurs en terrain « récessionniste » et la dynamique inflationniste reste relativement forte dans l’ensemble de l’Europe. On pourrait donc observer de nouvelles hausses de taux, un resserrement quantitatif à venir et une prime d'assurance contre l'inflation, autant de facteurs qui risquent d’amener les rendements européens à refléter un taux final plus élevé.

Pour ce qui est des Gilts, en revanche, nous pensons qu’il existe un risque réel d’arrêt soudain ou d’inversion du cycle de resserrement. La dynamique de croissance sous-jacente est en effet particulièrement faible au Royaume-Uni en raison des séquelles de la pandémie et du « Brexit », qui ont pesé sur la croissance de la population active.

Dans ce contexte, la Banque d’Angleterre est plus exposée que la BCE au risque que le resserrement fasse basculer l'économie en récession, ce qui conduirait à un cycle de baisses de taux. Ces facteurs limitent à nos yeux le potentiel de hausse des rendements des Gilts à plus longue échéance.

Une dynamique similaire est à l’oeuvre entre les obligations d'État canadiennes, sur lesquelles nous sommes légèrement baissiers, et les bons du Trésor américain, qui sont notre principale surpondération. Les marchés anticipent un taux final supérieur à 5 % aux États-Unis contre moins de 4,5% au Canada. Sachant que les pressions salariales nominales continuent de s'accélérer au Canada, nous pensons qu'il est encore trop tôt pour que les marchés puissent anticiper de manière crédible la fin des hausses de taux de la Banque du Canada.

Les rendements des bons du Trésor américain à 10 ans sont désormais supérieurs de 70 pb à ceux de leurs homologues canadien, un écart qui n’a jamais été aussi important depuis plusieurs décennies. Nous pensons que les valorisations actuelles sous-estiment fortement la probabilité que les politiques de la Fed et de la Banque du Canada finissent par converger (avec une baisse des rendements à 10 ans des bons du Trésor américain et une hausse des obligations canadiennes à 10 ans). Nous considérons enfin les obligations de l’État japonais comme un marché à faible rendement qu’il convient de sous-pondérer. Ancrés à des niveaux peu élevés par une politique de taux d'intérêt négatifs, les rendements à court et moyen terme se négocient avec un bêta réduit par rapport à la duration mondiale. Alors que le mandat du gouverneur de la Banque du Japon Haruhiko Kuroda touche à sa fin, l'inflation reste malgré tout supérieure à l'objectif.

Nous estimons par conséquent que la partie à 10 ans de la courbe a tendance à refléter un ajustement du contrôle de la courbe des taux, voire un abandon pur et simple de celui-ci. Si la Banque du Japon élargissait sa fourchette de contrôle de la courbe, les marchés réévalueraient les rendements des JGB à la hausse.

Depuis le début de l’année, le dollar américain s’est apprécié de manière significative et généralisée. Cette évolution a coïncidé avec une hausse des anticipations de taux directeurs et des rendements des obligations d'État au niveau mondial, deux tendances qui ont été plus marquées aux États-Unis que chez leurs principaux partenaires commerciaux. Nous estimons aujourd’hui que le cycle de hausse des taux américains touche à sa fin et que les titres américains à rendement et bêta plus élevés sont orientés à la baisse par rapport à leurs homologues d’autres pays, ce qui signifie que le dollar américain a probablement déjà atteint son pic.

D’autres facteurs de soutien du dollar sont également en train de s’atténuer. En particulier, la dynamique de croissance européenne est en train de se stabiliser, tout comme les risques dans la région. L'approvisionnement en énergie s'est amélioré et l'activité économique récente a été étonnamment résiliente, en raison notamment des transferts budgétaires en faveur des ménages et des entreprises.

Bien que toujours possible, une récession européenne a toutes les chances de rester limitée. À court terme, la BCE pourrait juger bon de poursuivre le relèvement de ses taux directeurs, ce qui serait favorable à l'euro.

Nos avis sur les devises font écho à nos avis sur la valeur relative en matière de duration : aux niveaux de valorisation actuels, nous privilégions les monnaies à faible rendement par rapport aux monnaies à rendement élevé. Les rendements élevés ont tendance à baisser davantage que les rendements plus faibles, ce qui devrait comprimer les écarts de taux d'intérêt et entraîner une dépréciation des monnaies à rendement plus élevé.