Contrairement à la zone euro, l’économie suisse a redémarré en ce début d’année, notamment grâce à une consommation relativement solide.

Le nouvel assombrissement des perspectives dans l’industrie liées à l’affaiblissement de la demande mondiale signalent également un nouveau ralentissement de la croissance en Suisse sur le reste de l’année. Il devrait d’ailleurs se prolonger en 2024 avec les effets de freinage retardés du cycle de rationalisation massif à l’échelle mondiale. C’est pourquoi après un début d’année correct, nous confirmons nos prévisions d’une croissance du PIB de près de 1% cette année, avec toutefois un léger affaiblissement (0,8%) en 2024.

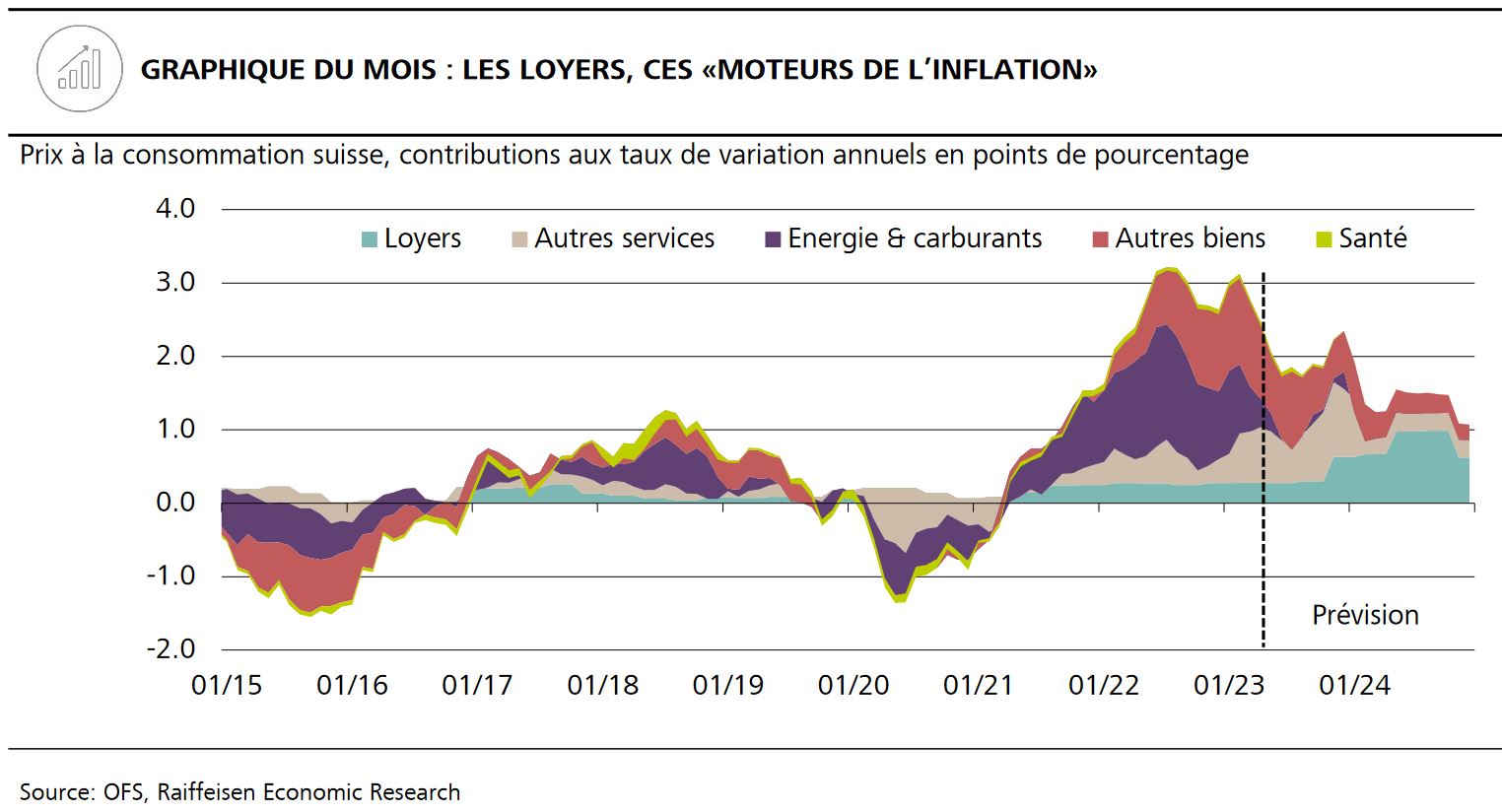

Lors de son dernier état des lieux du mois de mars, la BNS a de nouveau constaté des effets de second tour plus marqués au niveau des prix à la consommation, tirés par une pression inflationniste importée encore plus forte. C’est pourquoi, de nouvelles hausses de taux ne sont pas exclues. Or, récemment la pression sur les prix à l’importation s’est fortement réduite. Des corrections parfois très prononcées des notations des matières premières, surtout au niveau du prix du gaz, ainsi que des faibles majorations de prix en raison de la réduction des goulots d’étranglement font entre-temps de nouveau nettement baisser les frais d’approvisionnement. A cet égard, tant le commerce de détail que le commerce de gros suisse prévoient de moins de moins d’ajustements de prix à la hausse. Chez les prestataires de services également, selon les enquêtes réalisées auprès des entreprises, le pipeline prix est moins garni que dans d’autres pays. Les loyers constituent toutefois la grande exception. Le récent relèvement du taux hypothécaire de référence permet à de nombreux bailleurs de relever les loyers existants. Par ailleurs, ils peuvent les majorer à hauteur de 40% de la dernière hausse de l’indice des prix. S’il est largement fait usage de cette possibilité, cela peut globalement, avec un léger retard, entraîner une hausse des prix de 0,5% à partir de novembre.

Alors que de nombreux autres composants devraient d’ici l’année prochaine de nouveau contribuer bien moins à l’inflation, nous estimons à environ un point de pourcent la contribution des loyers qui représentent près de 20% du panier de marchandises, avec le deuxième relèvement attendu du taux de référence en décembre. Les loyers «moteurs d’inflation» devraient ainsi nettement freiner le recul de l’inflation. Or, comme la hausse des frais de logement plombe le pouvoir d’achat des locataires et pèse sur la demande de consommation avec une ampleur bien plus grande qu’elle n'attise la tendance inflationniste sous-jacente, nous ne voyons pas la nécessité d’un nouveau relèvement des taux par la BNS, d’ailleurs plutôt moins.