La Banque nationale suisse soutient encore Credit suisse par d’abondantes liquidités et poursuit ses ventes de devises pour ralentir en plus l’inflation importée.

L’économie européenne n’a pas subi de récession due à la crise de l’énergie et, aux Etats-Unis, la conjoncture s’est elle aussi bien défendue. Comme, en même temps, l’inflation reste à un niveau encore bien trop élevé malgré l’atténuation de la pression sur les prix des étapes préliminaires, la BCE voit surtout le travail qu’il reste à faire. Pendant ce temps, la Banque nationale suisse soutient encore Credit suisse par d’abondantes liquidités et poursuit ses ventes de devises pour ralentir en plus l’inflation importée.

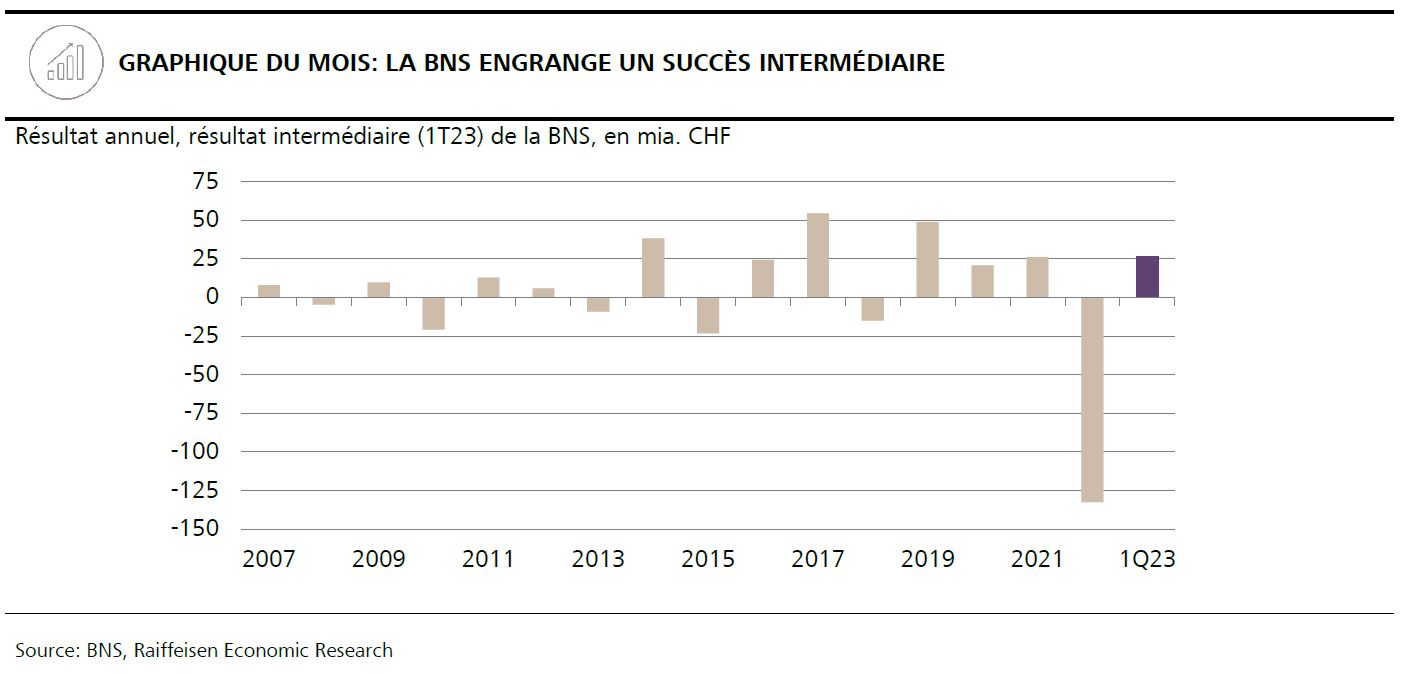

L’année dernière, la BNS a essuyé une perte record de 132 milliards de francs causée par un mélange de pertes de cours et de taux de change sur son immense portefeuille de devises. Une reprise sur les marchés des actions, le prix élevé de l’or et des prévisions de taux moins élevées ont à nouveau entraîné un important gain intermédiaire de 26,9 milliards de francs au premier trimestre.

Cela ne signifie toutefois pas que la Confédération et les cantons puissent tout de suite budgéter une juteuse distribution l’an prochain. En raison du montant négatif élevé de la réserve de distribution et de la constitution planifiée de nouvelles provisions pour les réserves monétaires, il faudrait que le bénéfice à la fin de cette année s’élève au minimum à 50 milliards de francs pour qu’une distribution soit possible. Toutefois, les effets de frein à attendre sur la conjoncture d’ici à la fin de l’année de par le resserrement de la politique monétaire aux Etats-Unis et en Europe pourraient vite entraîner encore des pertes, en particulier dans le portefeuille d’actions. De plus, la BNS veut un franc fort, et même plus fort en raison de l’écart d’inflation élevé, afin d’atténuer la pression sur les prix en provenance de l’étranger. Cela peut aussi se traduire par de nouvelles pertes de change sensibles pour le portefeuille de devises.

En outre, les propres relèvements des taux directeurs représentent une charge croissante pour le résultat commercial de la BNS. Depuis la dernière hausse à 1,5%, la banque centrale applique aussi ce taux à une grande partie des dépôts à vue des banques auprès de la BNS, ce qui signifie qu’elle résorbe les liquidités aux mêmes conditions en émettant ses propres bons et en concluant des pensions de titres afin de maintenir effectivement aussi le SARON à un niveau proche du taux directeur de la BNS. Alors qu’elle a encore engrangé, avec les taux négatifs, des gains d’intérêts de 1,3 milliard de francs avant le tournant dans la politique des taux en 2021, la BNS a déjà enregistré des pertes de plus de 6 milliards de francs au trimestre précédent calculées sur l’année. De nouveaux relèvements augmenteraient encore les coûts en conséquence. D’un autre côté, la BNS peut réduire les coûts en continuant de vendre des devises et même freiner ainsi plus directement la pression inflationniste importée, principale responsable de l’inflation suisse.