Même si le récent regain des tensions commerciales pourrait ralentir le rythme de la reprise, il est peu probable qu’il la fasse dérailler.

Les banques centrales de la planète ont marqué une pause dans leur politique de hausse des taux; certains ont même fait marche arrière à mesure que le net ralentissement des échanges et de la croissance mondiale s’installait. Les anticipations de taux et les rendements obligataires ont fortement baissé. Nous prévoyons une embellie de l’économie mondiale au second semestre 2019. Même si la récente intensification des tensions commerciales pourrait ralentir le rythme de la reprise, il est peu probable qu’elle la fasse dérailler. Les marchés sont susceptibles de revoir leurs anticipations très modérées concernant les taux courts à mesure que les signes d’amélioration de la croissance deviennent plus tangibles. Nous prévoyons donc une légère hausse des rendements obligataires mondiaux d’ici la fin de l'année.

Pendant la majeure partie de 2018, la Fed a été en pilotage automatique dans son cycle de hausse des taux et la plupart des banques centrales de la planète ont commencé à normaliser leur politique. Avec l’amorce du ralentissement du commerce mondial et l’essoufflement consécutif de la croissance dans la plupart des économies, les banques centrales ont marqué une pause dans leur politique, voire ont fait marche arrière. Par conséquent, les anticipations de taux d’intérêt ont été sensiblement revues à la baisse et les rendements obligataires ont nettement reculé. Ce net assouplissement des conditions monétaires soutiendra la croissance économique. Par conséquent, nous prévoyons des signes plus tangibles d’amélioration de l’économie mondiale au S2. Cette fois-ci, les banques centrales prendront leur temps pour supprimer les mesures d’assouplissement; les conditions monétaires resteront donc relativement accommodantes.

le secteur manufacturier continue de ralentir.

Malgré la vigueur de l’économie intérieure – les tensions sur le marché du travail sont là pour en témoigner – la détérioration de l’environnement mondial a eu des répercussions négatives sur le secteur manufacturier américain. Les tensions croissantes dans les négociations commerciales entre les États-Unis et la Chine, avec l’imposition de droits de douane supplémentaires et peut-être d’autres à venir, ont encore assombri les perspectives, au moins à court terme. Bien que l’économie américaine ait relativement bien résisté, la dynamique de croissance n’a cessé de reculer au cours des derniers mois dans un contexte mondial défavorable. Cette évolution se reflète dans les indices manufacturiers des directeurs d’achats et d’autres indices manufacturiers des Fed régionales. Les marchés obligataires ont commencé à intégrer la nécessité de mesures de relance supplémentaires de la part de la Fed, sous la forme de baisses des taux d’intérêt. Toutefois, nous constatons que la dynamique des indicateurs prospectifs tels que l’indicateur avancé du Conference Board est proche d’un creux et devrait donc laisser présager une amélioration de l’activité économique prochainement.

Par conséquent, les anticipations de baisse de taux devraient se maintenir dans l’immédiat, jusqu’à ce qu’il y ait des signes plus tangibles de reprise dans le secteur manufacturier, lequel est un moteur important des rendements obligataires américains.

L’absence de hausse significative de l’inflation pèse aussi durablement sur les rendements. Malgré les tensions sur le marché du travail et la croissance des salaires, les taux d’inflation restent inférieurs aux attentes. L’inflation de base n’a pas augmenté autant que prévu et demeure inférieure à l’objectif de la Fed. Compte tenu de nos prévisions d’accélération de la croissance de l’économie mondiale au S2, les rendements obligataires devraient toucher un plus bas dans les prochains mois et augmenter modérément d’ici fin 2019.

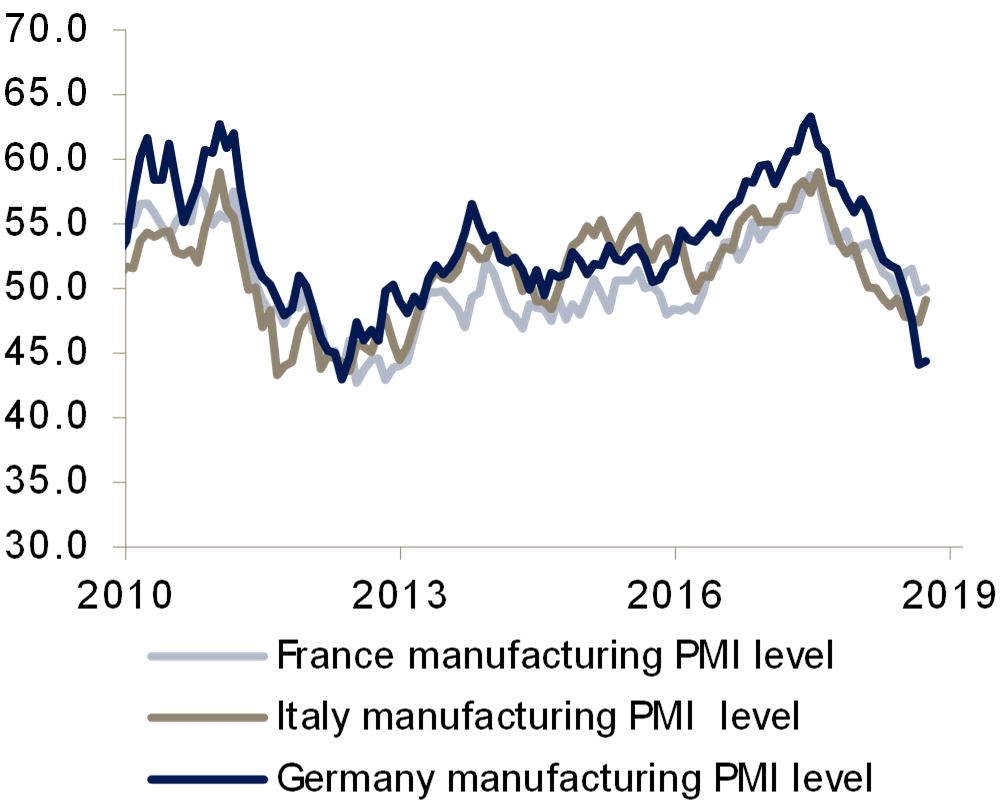

Le ralentissement du cycle manufacturier mondial a touché de plein fouet les principales économies européennes dépendantes des exportations, comme l’Allemagne.

Les PMI manufacturiers ont chuté à des niveaux qui auraient normalement donné lieu à une récession si la demande domestique n’avait pas beaucoup augmenté sous l’effet d’un marché du travail robuste et de la croissance des salaires. Les indicateurs avancés laissent cependant présager une embellie au S2. Les mesures de relance chinoises devraient se traduire par des signes plus tangibles d’embellie en Chine, ce qui profitera aux économies européennes. Nous tablons toujours sur une croissance moyenne d’environ 1% en 2019, l’inflation progressant légèrement au fil des mois.

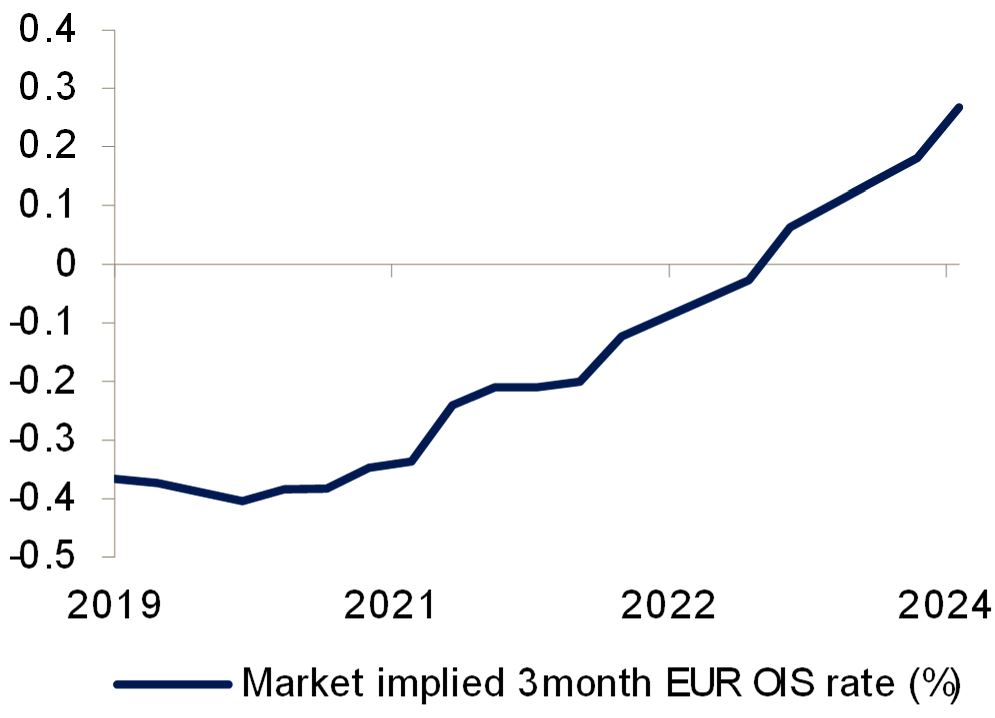

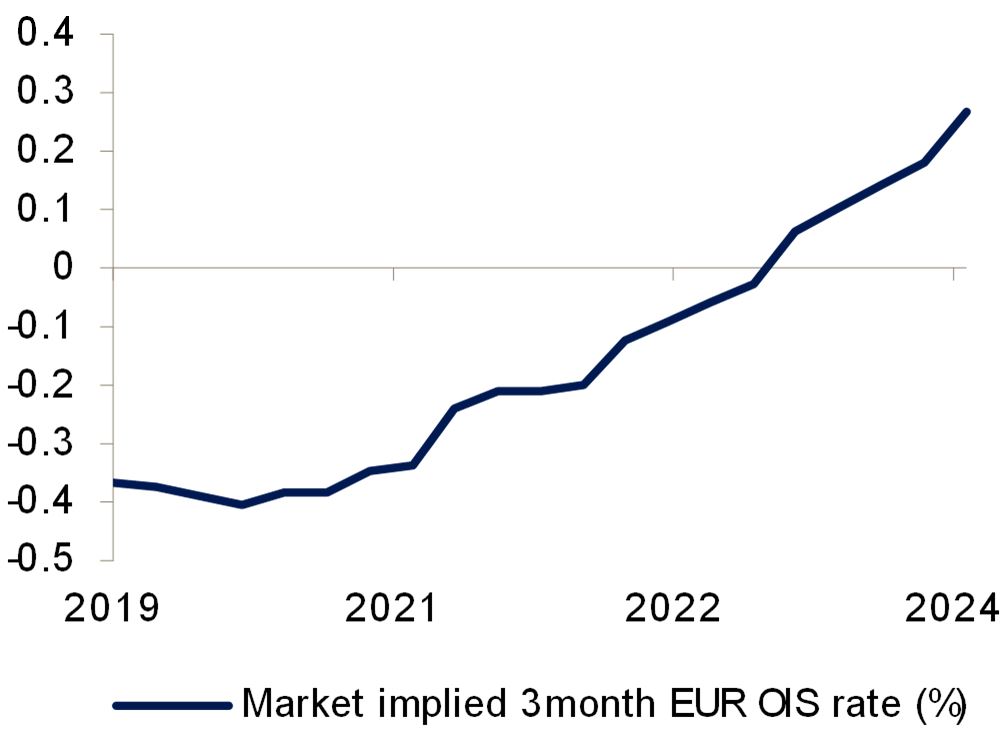

Les anticipations de hausse des taux d’intérêt ont été continuellement repoussées, ramenant les rendements obligataires en territoire négatif. Actuellement, les cours n’intègrent aucune hausse des taux de la part de la BCE pour les deux prochaines années. Nous prévoyons que les anticipations de hausse des taux seront légèrement avancées à mesure que l'économie se redressera au S2 et nous tablons sur une légère hausse des rendements obligataires d’ici la fin de l’année. Les spreads de crédit des pays périphériques en voie d’amélioration structurelle comme l’Espagne et le Portugal devraient évoluer de façon favorable et se resserrer, tandis que les pays en proie à des problèmes structurels comme l’Italie seront probablement davantage à la peine.

mais les perspectives restent sombres.

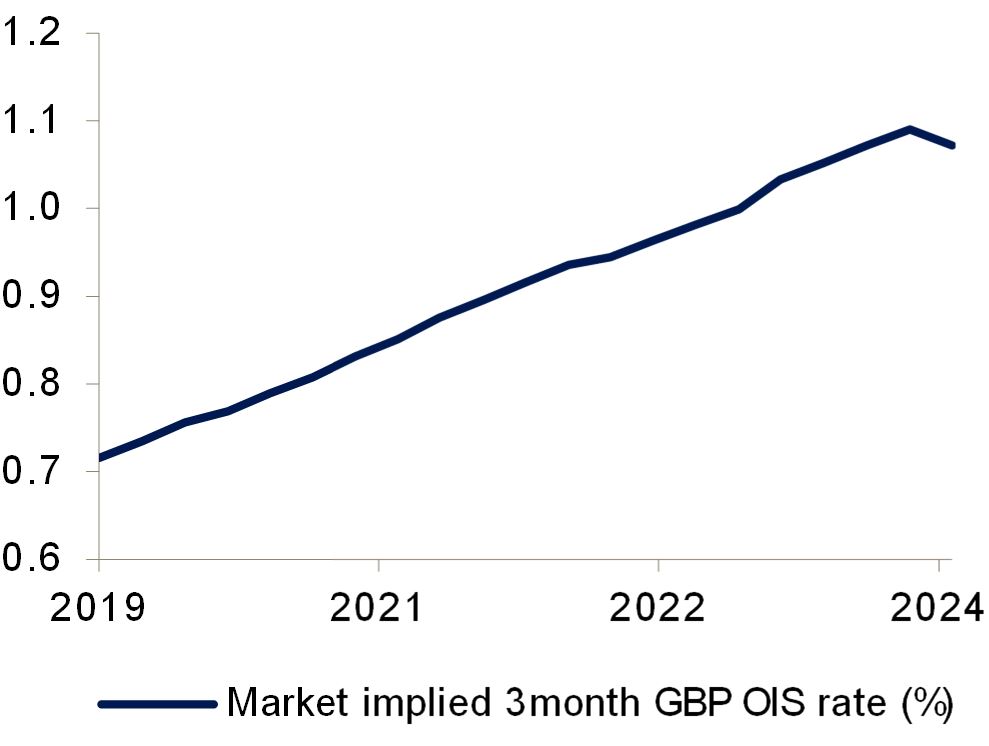

L’incapacité à trouver un accord sur la mise en œuvre du vote sur le Brexit a encore assombri les perspectives économiques, déjà plombées par le ralentissement mondial. Bien que l’impasse et la décision de reporter le Brexit aient atténué les pressions à court terme sur les marchés financiers britanniques, les perspectives économiques ne se sont pas sensiblement améliorées. L’organisation future des relations commerciales reste floue, et bien qu’un Brexit sans accord soit désormais improbable, l’investissement des entreprises ne s’améliorera pas de façon significative tant que l’issue n’en sera pas plus claire.

Ce pessimisme continue de se refléter sur le marché des taux, les contrats forwards implicites à 3 mois anticipant actuellement une hausse de 35 pb au cours des 5 prochaines années. À mesure que l’économie mondiale se redressera au S2, nous prévoyons que les marchés anticiperont une légère hausse de la trajectoire des taux. Par conséquent, nous tablons sur une augmentation modérée des rendements des Gilts d’ici la fin de l’année.

Lorsque les signes d’embellie de l’économie mondiale deviendront plus tangibles au S2, les marchés devraient revoir leurs anticipations très modérées visibles dans la partie courte de la courbe des taux globale, ce qui tirera les rendements obligataires légèrement vers le haut. Comme la reprise mondiale mettra du temps à produire ses effets, le processus de formation d’un plancher des rendements sera long et instable. L'évolution de la guerre commerciale entre les États-Unis et la Chine influera sur son timing. Nous prévoyons toujours une légère hausse des rendements américains à 10 ans à partir des niveaux actuels, le marché réévaluant très progressivement le scénario actuel concernant les taux. Les rendements obligataires européens et suisses peineront à remonter durablement sans signes plus tangibles de hausse des taux courts attendus. Les taux à 10 ans resteront donc bas plus longtemps que prévu et n’augmenteront que légèrement au S2. La hausse des rendements obligataires britanniques sera légèrement plus prononcée.