Les investisseurs devraient commencer à prendre des bénéfices d’ici la fin de l’été, la reprise des marchés atteignant un stade avancé.

Nous prévoyons que la politique monétaire accommodante menée aux États-Unis et le probable redémarrage de la croissance économique au second semestre soutiendront les marchés boursiers mondiaux, qui devraient progresser jusque vers la fin de l’été. Si les tensions commerciales entre les États-Unis et la Chine entraîneront un regain de volatilité, les investisseurs peuvent probablement s’accommoder d’un conflit d'intensité moyenne, tant qu’il ne débouche pas sur une véritable guerre commerciale. Nous recommandons aux investisseurs de commencer à prendre des bénéfices d’ici la fin de l’été, la reprise des marchés atteignant un stade avancé.

La croissance économique mondiale devrait retrouver un certain élan au second semestre, alors que l'économie américaine n’a pas ralenti de façon majeure. Tirée par les mesures de relance chinoises et une demande américaine toujours robuste, la croissance des exportations asiatiques semble avoir atteint son plancher.

Dans la mesure où la croissance américaine se poursuit à un rythme soutenu et où la croissance européenne devrait évoluer dans le sillage de l’Asie, les investisseurs ont de bonnes raisons d’anticiper une amélioration des conditions économiques au S2, même si le rythme de la reprise pourrait s’avérer plus modeste que prévu.

Les tensions commerciales entre les États-Unis et la Chine se sont intensifiées. Les deux nations auront du mal à parvenir à un accord, car leurs objectifs dans les domaines du commerce et du leadership technologique s’opposent, tout en cherchant parallèlement à ne pas perdre la face sur le plan politique. Nous supposons que les marchés boursiers et la croissance économique peuvent résister à un conflit commercial latent de moyenne intensité, tant que les deux parties s’efforcent d’éviter une véritable escalade. En cas de guerre commerciale prolongée de forte intensité, les bénéfices des entreprises exposées au commerce international pourraient diminuer de 5 à 10%. Étant donné que les valorisations des actions pâtiraient également de ce scénario pessimiste, le risque de baisse des marchés boursiers oscillerait entre 15 et 20%.

qui serait perçu comme une «victoire» sur la Chine.

À l’approche de la campagne électorale aux États-Unis, Donald Trump, le président américain, dispose de deux options. Dans l’idéal, il aimerait obtenir un accord qui serait perçu comme une «victoire» sur la Chine, satisfaisant la plupart des requêtes des États-Unis. Il est peu probable que les Chinois fassent de telles concessions, leur priorité étant de préserver leur prestige national et d’atteindre leur objectif à long terme, à savoir devenir une superpuissance économique. Trump pourrait alors choisir la seconde option et maintenir la pression sur la Chine jusqu’à l’élection de novembre 2020. Dans la mesure où les démocrates et les républicains sont d’accord pour faire face à la Chine, Donald Trump pourrait utiliser cette approche pour gagner des voix. Dans ce scénario, les marchés boursiers seraient confrontés à des périodes récurrentes de volatilité, évoluant au gré de tensions commerciales fluctuantes en l’absence d’issue durable.

Si l’actualité relative aux relations commerciales et les indicateurs économiques focalisent généralement davantage l’attention des investisseurs, nous sommes convaincus depuis longtemps que les conditions monétaires exercent une influence dominante sur les marchés des actions. Les marchés boursiers peuvent progresser en cas d’atonie de la croissance économique tant que des conditions de liquidités et monétaires favorables compensent la morosité de l’environnement macroéconomique. Notre indicateur de conditions monétaires avait correctement prévu une hausse des cours des actions au S1 2019 et anticipe de nouveaux gains jusqu’à fin juillet/août, après quoi l’environnement monétaire risque de se détériorer et devrait justifier un positionnement plus défensif.

les marchés actions devraient être à l’abri de risques baissiers importants.

La Fed maintient le statu quo depuis plusieurs mois. Elle devrait aussi mettre un terme à la contraction de son bilan («resserrement quantitatif») au T3, ce qui atténuera également les pressions sur les marchés financiers. Selon nous, la persistance de tensions commerciales, leur impact potentiel sur le climat des affaires au T3 et la baisse de l’inflation de base aux États-Unis empêcheront la Fed de durcir sa politique jusqu’à la fin du T4. Tant que la Fed maintient une position accommodante, les marchés des actions devraient être à l’abri de risques baissiers importants. Cette année, la baisse des rendements obligataires américains réels a dopé la hausse des actions américaines. Toute nouvelle baisse des rendements réels entraînerait une nouvelle hausse des actions américaines.

L’introduction en Bourse de sociétés technologiques américaines privées valorisées à plus d’un milliard de dollars - appelées «licornes» dans le jargon de la Silicon Valley – s’est accélérée. Le nombre croissant d’introductions en Bourse laisse présager que le marché haussier des valeurs des technologies de l’information pourrait s’essouffler en fin d’année. La majorité des «licornes» cotées en Bourse affichent toujours d’importants flux de trésorerie opérationnels négatifs, celles-ci cherchant à asseoir une position dominante sur le marché au détriment de leur rentabilité. Le cours des actions des sociétés de covoiturage en ligne Lyft et Uber Technologies a baissé après leur introduction en Bourse, l’absence de rentabilité de ces deux sociétés ayant jeté un froid parmi nombre d’investisseurs.

sur les valeurs de croissance.

Nous conseillons aux investisseurs de continuer de surpondérer les sociétés de croissance fortement capitalisées, qui en majorité font partie des secteurs des technologies de l’information et des services de communication. Nous entrevoyons également des opportunités intéressantes dans le secteur de la consommation discrétionnaire, en particulier sur des segments tels que les voyages, le commerce de détail, les exportateurs européens tournés vers l’Asie comme les fabricants automobiles ou de produits de luxe. Les dépenses de consommation devraient rester robustes tant aux États-Unis qu’en Europe. Nous supposons que les autorités chinoises vont affiner leurs mesures de relance et réduire les investissements de grande envergure dans les infrastructures. Nous sommes donc moins optimistes à l’égard des secteurs les plus exposés aux mesures de relance classiques de la Chine comme les matériaux et l’industrie. Notre stratège pour les taux d’intérêt anticipe un redressement des rendements obligataires au T3, ce qui devrait pénaliser les secteurs tels que les biens de consommation courante, les services aux collectivités et l’immobilier. La probable pentification de la courbe des taux soutiendra vraisemblablement les banques américaines, toujours préférées aux banques européennes.

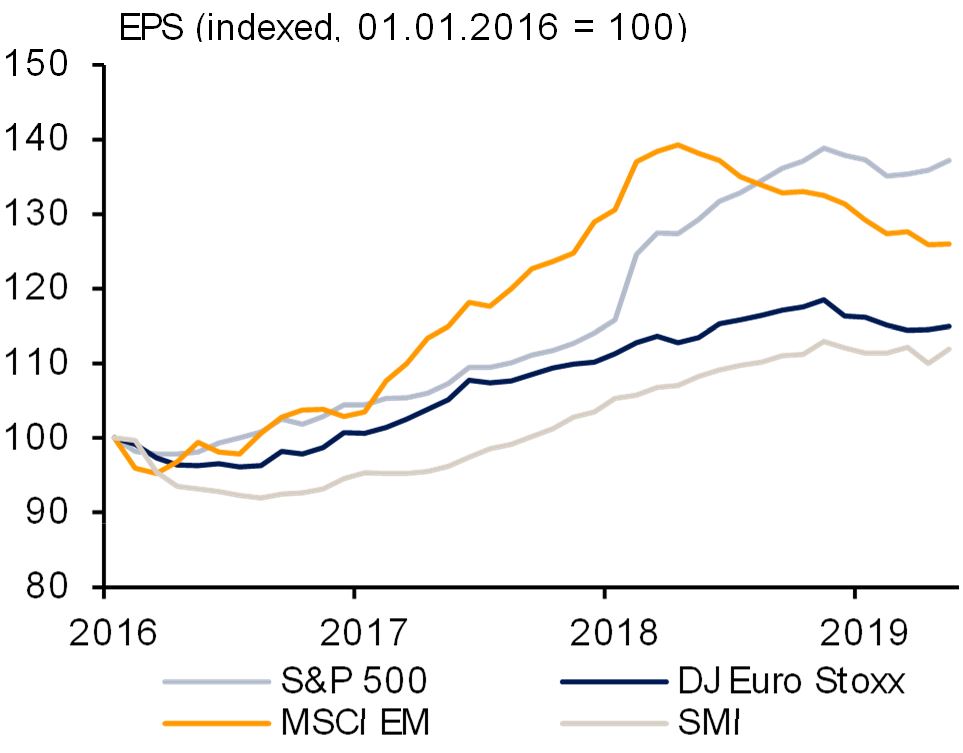

Les actions américaines et suisses bénéficient d’une évolution des résultats d’entreprises plus robuste que la plupart des autres marchés. La tendance bénéficiaire des marchés des actions de la zone euro est légèrement à la traîne et nous prévoyons qu’elle se redressera seulement au second semestre. En revanche, la tendance bénéficiaire des actions des marchés émergents (ME) n’a pas encore atteint son point d’inflexion, lequel dépendra de l’ampleur des mesures de relance chinoises. Nous recommandons une surpondération conjointe des actions américaines et des ME, l’exposition aux actions américaines offrant davantage de sécurité en cas de turbulences sur les marchés et le positionnement sur les ME, un plus grand potentiel de hausse lorsque les mesures de relance de la Chine commenceront à produire leurs effets sur ses partenaires commerciaux.

jusqu’au milieu du troisième trimestre 2019.

Nous prévoyons que les tensions commerciales resteront contenues et que l’environnement monétaire favorable ouvrira la voie à un nouveau rebond des actions mondiales jusqu’au milieu du T3. Nous supposons également que les marchés boursiers peuvent supporter des tensions commerciales élevées tant que les rendements obligataires demeurent faibles et qu’une reprise progressive de la croissance économique mondiale se concrétise. Les marchés boursiers devraient s’apprécier jusqu’au milieu de l'été. Nous recommandons de commencer à prendre des bénéfices lorsque le S&P 500 et le Swiss Market index (SMI) franchiront respectivement les 3’000 points et les 10’000 points.