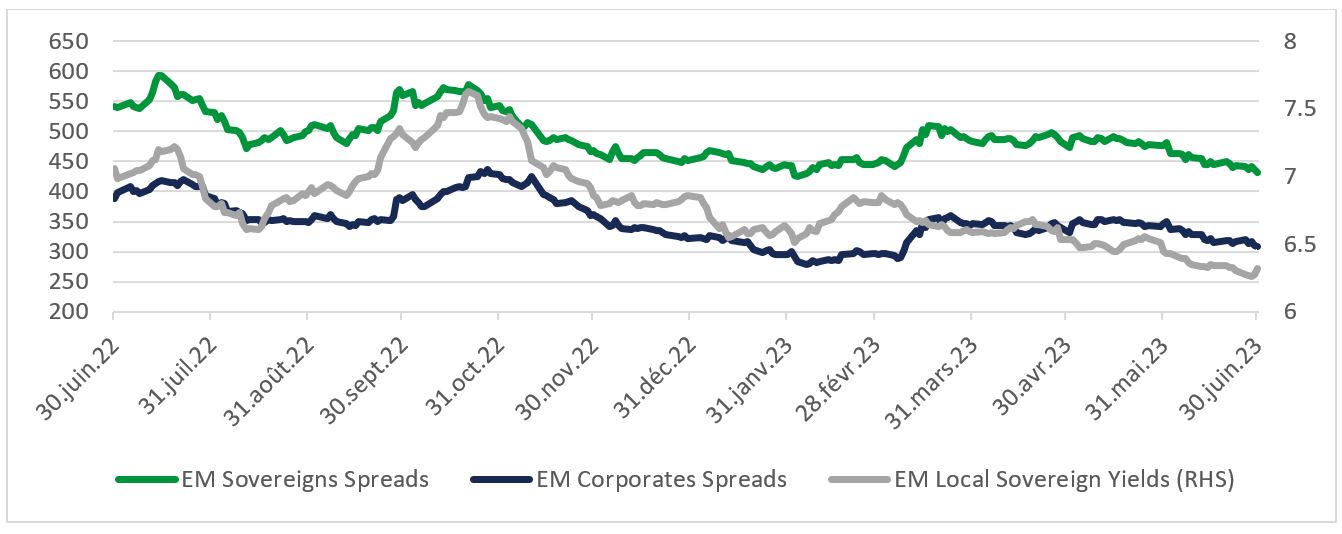

Le deuxième trimestre a été marqué par des performances positives pour la dette souveraine, locale et d'entreprise, avec un resserrement généralisé des écarts de taux.

Dans un contexte où l'économie mondiale demeure relativement saine et où les bilans des ménages et des entreprises résistent, le deuxième trimestre a été marqué par des performances positives pour la dette souveraine, locale et d'entreprise des marchés émergents, avec un resserrement généralisé des écarts de taux.

Pour la dette souveraine des pays émergents, les perspectives sont plutôt positives. L'inflation s'étant largement ralentie, les banques centrales des pays émergents n'augmentent plus leurs taux d'intérêt. Certaines banques centrales - comme celles du Costa Rica, de l'Uruguay et de la Hongrie - ont déjà réduit leurs taux, tandis que le Brésil et le Chili ont indiqué que des réductions pourraient avoir lieu prochainement. En outre, plusieurs risques extrêmes se sont atténués. La Turquie, par exemple, a nommé un nouveau ministre des finances réputé pour ses politiques plus traditionnelles, et le Nigeria s'est doté d'une nouvelle administration qui offre un potentiel de réformes.

Ce contexte présente à la fois des opportunités et des défis pour la dette souveraine et locale. Par exemple, l'écart entre les taux locaux et les taux américains à cinq ans est proche de niveaux historiquement bas, ce qui constitue un facteur défavorable pour les monnaies locales. Mais, alors que la Réserve fédérale américaine (Fed) se rapproche de la fin de son cycle de relèvement des taux, les marchés financiers des pays émergents pourraient se positionner en amont de ce mouvement. Aux niveaux actuels, cependant, l'exposition à la dette locale des pays émergents reste attrayante dans de nombreux cas, la roupie indonésienne, le zloty polonais, le peso mexicain et le sol péruvien se révélant particulièrement intéressants. Entre-temps, la dépréciation du renminbi chinois et du rand sud-africain devrait se poursuivre, tandis que la lire turque pourrait continuer à être affectée par les politiques gouvernementales.

Pour ce qui est de la dette souveraine en devises fortes, bien que les titres souverains à haut rendement aient récemment surperformé les titres de qualité, le moment n'est pas venu d'ajouter un risque excessif. En fait, les pays à l'origine de la récente surperformance - notamment l'Ukraine, la Tunisie, le Ghana et la Zambie - pourraient se révéler trop risqués pour justifier un investissement aujourd'hui. Dans un contexte de resserrement continu des conditions de crédit, les titres souverains de bonne qualité dont les fondamentaux sont solides continuent de présenter de la valeur. Les pays dont le crédit est considéré comme high yield continuent de se heurter à des coûts de financement élevés et, dans de nombreux cas, suffisamment élevés pour les tenir à l'écart du marché. Si la dynamique du marché du haut rendement ne devrait pas beaucoup changer à court terme, il existe néanmoins des opportunités très intéressantes, en particulier certaines obligations BB à tendance positive, comme la Serbie, Oman, le Maroc et la République dominicaine. Ainsi que le Sri Lanka, qui continue d'afficher une tendance positive tout en restructurant sa dette.

Le récent rebond de la dette d'entreprise des pays émergents, qui a vu les spreads se contracter jusqu'aux niveaux prévalant juste avant la guerre entre la Russie et l'Ukraine, est dû à la bonne résistance des bénéfices et des bilans des entreprises, à la prise en compte par les marchés de perspectives économiques américaines relativement favorables et d'un éventuel arrêt de la hausse des taux de la Fed, ainsi qu'à l'amélioration de certains scénarios de crédit particuliers. L'amélioration du sentiment de marché s'est traduite par une surperformance des obligations d'entreprises à haut rendement par rapport aux obligations investment grade et par l'accès d'un nombre croissant d'émetteurs high yield à de nouvelles émissions.

Compte tenu du contexte fondamental largement positif, les défauts de paiement des entreprises des pays émergents restent faibles (2,4%), principalement en raison du Brésil, de la Chine et de l'Ukraine. L'intervention du crédit privé, qui désintermédie les banques dans les cas où les marchés publics ne se montrent peu accommodants, permet également d'éviter les défauts de paiement.

Bien que les conditions macroéconomiques soutiennent largement des perspectives optimistes, des risques persistent et le tableau reste nuancé. En effet, la prudence reste de mise et la poursuite du resserrement des spreads pourrait être limitée. Les flux de fonds restent également négatifs. Toutefois, un retour des flux entrants pourrait être un moteur de resserrement des spreads. Des opportunités de choix apparaissent sur le marché des obligations d'entreprises à haut rendement de qualité, en particulier sur les titres BB. Les émetteurs exposés aux secteurs liés à la transition climatique, comme les énergies renouvelables, ainsi que les entreprises impliquées dans le changement structurel en cours dans la région du Golfe semblent également intéressants. En ce qui concerne les titres de qualité, la dette BBB reste intéressante, car elle offre encore une certaine marge de manœuvre pour la compression des spreads. En ce qui concerne les titres de qualité supérieure, des opportunités sélectives subsistent.

Malgré la situation idéale du marché de la dette des pays émergents - une inflation plus faible, des taux d'intérêt au plus haut et une économie mondiale relativement forte - les risques existent néanmoins. Parmi les risques macroéconomiques, de marché et géopolitiques à surveiller: une Fed trop zélée qui pourrait faire entrer l'économie en récession; des politiques du FMI affectant négativement les droits des créanciers; des tensions géopolitiques, notamment des relations tendues entre la Chine et les Etats-Unis, Taïwan et la guerre entre la Russie et l'Ukraine; la hausse des prix alimentaires mondiaux, qui peut entraîner une instabilité sociale dans les marchés émergents; et une stabilité surprenante des prix du pétrole qui pourrait indiquer que l'économie mondiale est en plus mauvaise posture que prévu.

Par conséquent, une sélection rigoureuse et bottom-up des crédits et des pays reste essentielle pour faire face aux risques et identifier les émetteurs qui sont les mieux positionnés pour résister à un environnement en constante évolution.