La circonspection et la sélectivité sur les marchés de la dette émergente n’ont jamais été aussi importantes.

.jpg)

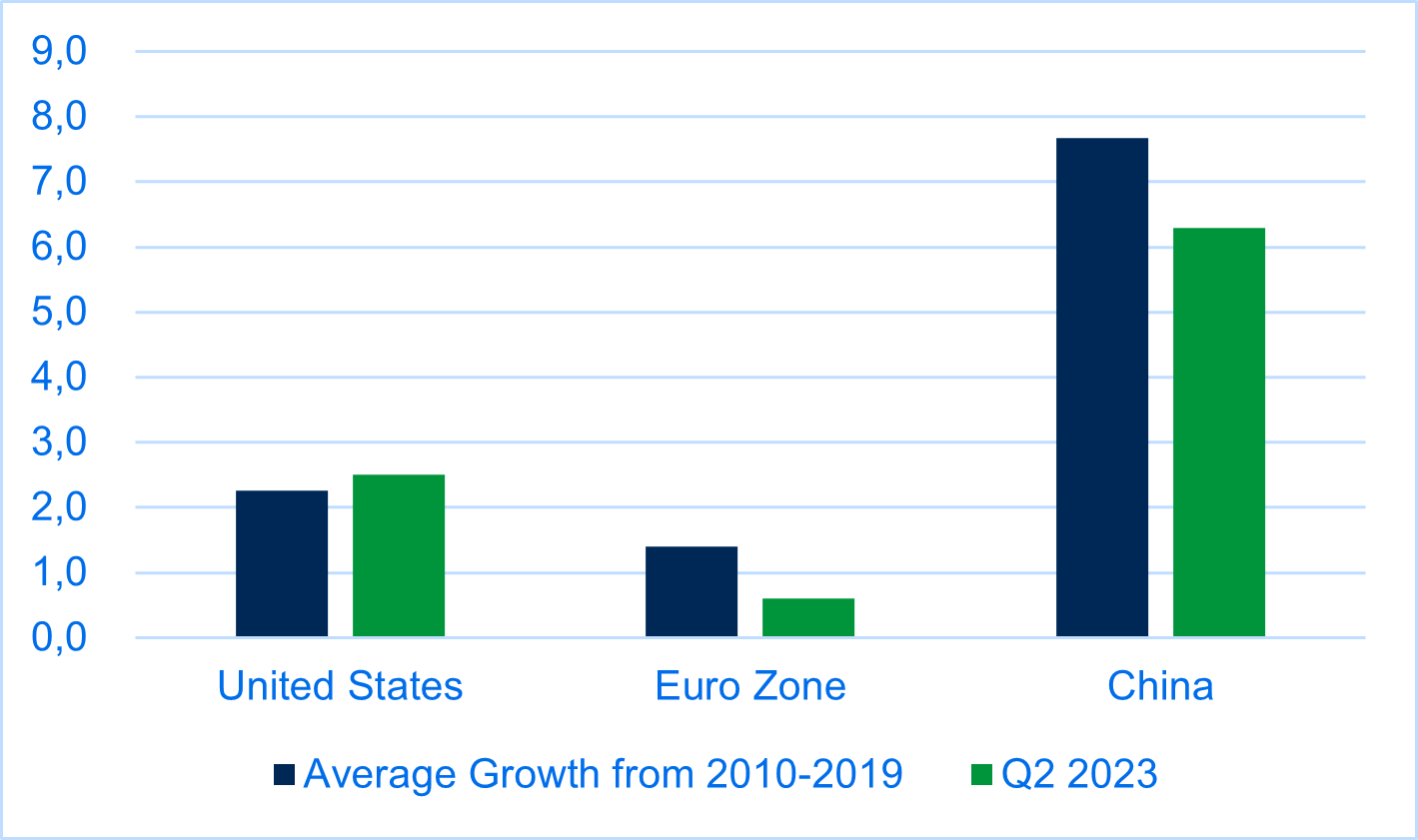

Plusieurs développements économiques ont affecté la performance des marchés émergents. Du côté des bonnes nouvelles, l’économie américaine se montre plus résiliente qu’attendu. Compte tenu du creusement inattendu du déficit budgétaire américain, de l’augmentation des investissements dans l’ensemble du pays et de la solidité des bilans des entreprises et de la consommation, la croissance économique américaine a dépassé les prévisions à 2,1% (figure ci-dessous). Autre évolution surprenante, l’inflation mondiale a reflué plus rapidement que prévu, en particulier dans bon nombre de pays émergents, où elle est retombée à un niveau inférieur à celui de nombreux pays développés.

Toutefois, des incertitudes et des obstacles continuent de se profiler à l’horizon. En particulier, nous sommes très attentifs à l’évolution de la situation en Israël et dans la bande de Gaza, et à l’impact potentiel qu’elle pourrait avoir sur les pays émergents et les entreprises, ainsi que sur les marchés de matières premières comme le pétrole. Outre l’impact humanitaire manifeste et tragique, ces développements sont susceptibles d’accroître la prudence des investisseurs et l’aversion au risque vis-à-vis des actifs des marchés émergents à un horizon de court à moyen terme. En outre, en cas d’accélération inattendue de l’inflation dans les pays développés, la Réserve fédérale américaine (Fed) pourrait durcir à nouveau sa politique monétaire. Ces facteurs jettent les bases des défis à venir sur les marchés de la dette souveraine, locale et d’entreprise des pays émergents.

Dans ce contexte changeant, la situation reste nuancée en ce qui concerne la dette souveraine émergente. L’inflation recule de fait dans les pays émergents, mais la hausse des prix des matières premières, en particulier du pétrole, des denrées alimentaires et des principaux métaux industriels, pourrait être problématique pour certains pays. En outre, la vigueur persistante de l’économie américaine et du dollar, conjuguée au maintien de taux d’intérêt élevés pour une période prolongée, pourrait accroître les coûts de financement (et donc les risques de refinancement) de certains pays.

Notons que la courbe des taux de nombreux marchés émergents locaux (notamment la République tchèque, Israël, la Corée, la Malaisie et la Thaïlande) est désormais inférieure à celle des Etats-Unis toutes échéances confondues. Cette dynamique très inhabituelle souligne le fait que les cycles économiques et les dynamiques d’inflation diffèrent selon les pays. En particulier, plusieurs pays émergents connaissent actuellement un reflux de l’inflation, ce qui dans certains cas permet aux banques centrales des pays concernés de réduire leurs taux. Cela nous rend plus optimistes à l’égard de certains marches locaux, notamment dans des pays comme la Corée, le Pérou et la République tchèque. Toutefois, si l’économie américaine reste solide, notamment face à la morosité de la conjoncture en Chine et en Europe, les monnaies émergentes risquent d’en pâtir, ce qui pourrait limiter la poursuite de la baisse des taux.

En ce qui concerne la dette souveraine en monnaie forte, le marché est confronté à différents risques particuliers allant de la montée des risques géopolitiques à l’incertitude politique au Mexique, en passant par l’impact de la hausse des prix du brut sur les pays émergents importateurs de pétrole. Dans ce contexte d’incertitude accrue, une approche sélective et prudente s’impose selon nous. Dans l’ensemble, les obligations souveraines Investment Grade dotées de fondamentaux solides semblent mieux positionnées dans le segment. Plus précisément, les émetteurs souverains notés BBB continuent d’avoir accès au marché et peuvent supporter des coûts d’emprunt potentiellement plus élevés. Dans le segment du haut rendement, certains émetteurs notés BB affichent une tendance positive et seront probablement en mesure de faire appel au marché pour se refinancer, mais les émetteurs notés B et en-dessous risquent d’éprouver plus de difficultés.

Bien qu’il y ait des raisons de rester prudent pour la suite, qu’il s’agisse de l’impact du renchérissement et du resserrement du crédit, de la hausse des coûts des matières premières, de la hausse des prix liée à l’impact climatique ou du possible ralentissement de la croissance, les bilans des entreprises des marchés émergents demeurent globalement résilients et la plupart d’entre elles ont conservé leur accès au marché. Dans le cas contraire, le marché du crédit privé a pris le relai pour apporter une source de financement alternative. Ces facteurs jouent un rôle clé dans le maintien d’un faible taux de défaut, laissant penser que les principaux moteurs de la classe d’actifs à l’heure actuelle sont les inquiétudes macroéconomiques générales et la dégradation des conditions techniques.

En particulier, dans la mesure où les fonds monétaires et les bons du Trésor américain à court terme offrent des rendements attractifs et quasiment sans risque, les obligations d’entreprise des marchés émergents peinent à attirer des flux. exercent une pression technique supplémentaire sur la classe d’actifs. En outre, les inquiétudes persistantes entourant la Chine pèsent sur le marché. L’économie chinoise reste freinée par les difficultés persistantes du secteur immobilier, qui représente près de 40% de l’ensemble des défauts de dette d’entreprise à haut rendement des marchés émergents cette année.1 Les diverses mesures prises jusqu’ici par le gouvernement peinent à raviver suffisamment la confiance des consommateurs, ce qui rend une nouvelle spirale baissière davantage probable.

Dans le contexte actuel, la dette Investment Grade (IG) de meilleure qualité semble mieux positionnée en raison des coussins inhérents aux modèles économiques et aux bilans des entreprises concernées. Selon nous, la dette Investment Grade de moindre duration (1 à 3 ans) offre un portage attractif moyennant un risque de duration et de crédit minimes. Les points d’entrée actuels pourraient sembler attractifs aux yeux des. Toutefois, nous pensons que la prudence est de mise en ce qui concerne les émetteurs moins bien notés. Cela se reflète dans l’écart de spread entre les obligations d’entreprise Investment Grade et celles à haut rendement (HY) sur les marchés émergents. En effet, l’augmentation de la demande d’obligations d’entreprise Investment Grade et le moindre appétit pour les émetteurs à haut rendement font que cet écart s’est creusé à environ 390 points de base (pb) cet été. En comparaison, la moyenne historique sur cinq ans est de 363 pb (figure ci-dessous).

.png)

Sur l’ensemble du marché, les entreprises de la région du Conseil de coopération du Golfe (CCG) et du Brésil se portent relativement bien du point de vue des fondamentaux. Dans le cas du Brésil, le risque géopolitique est relativement faible, mais les entreprises des pays du CCG pourraient être vulnérables au risque de contagion des événements géopolitiques actuels en Israël et à Gaza. En Inde, l’impulsion d’une économie qui devrait croître de plus de 6% cette année crée des conditions favorables pour les entreprises locales. Dans le même temps, l’économie turque, en difficulté depuis longtemps, pourrait amorcer un redressement si sa nouvelle équipe en charge de l’économie et des finances dispose réellement de la latitude nécessaire pour mettre en place des politiques et des réformes orthodoxes, ce qui profiterait aux nombreuses entreprises bien gérées du pays.

Sur le plan sectoriel, nous identifions des opportunités thématiques attrayantes parmi les entreprises exposées à la transition énergétique et au secteur des énergies renouvelables, ainsi que parmi les producteurs de matières premières de qualité et à bas coûts qui bénéficieront de la hausse des prix des matières premières. Par contre, nous sommes prudents vis-à-vis des banques dans leur ensemble, en particulier compte tenu du discours de la Fed sur le maintien de taux d’intérêt élevés pour une période prolongée et de l’impact potentiel des pertes non réalisées sur les positions des banques, à l’instar de la situation observée plus tôt cette année parmi les banques américaines. Dans le secteur financier, nous restons prudents à l’égard des banques turques (jusqu’à ce que les effets de la hausse des taux en Turquie deviennent plus manifestes), tandis que les banques mexicaines font preuve de résilience, certaines affichant les ratios de fonds propres les plus élevés de la classe d’actifs.

A terme, les risques abondent sous la forme de tensions géopolitiques accrues, d’incertitudes entourant la politique de la Fed, de nouveaux vecteurs d’inflation et d’incertitudes politiques grandissantes. Il convient toutefois de noter que ces vents contraires sont principalement liés aux facteurs macroéconomiques plutôt qu’aux risques de crédit ou aux craintes de défaut sur les emprunts d’Etat et d’entreprise des marchés émergents. En particulier, le crédit des marchés émergents continue de bénéficier de fondamentaux relativement sains, notamment dans le cas des émetteurs de meilleure qualité.

Pour les investisseurs, cela signifie que les principes directeurs que sont la sélectivité et l’agilité restent primordiaux. Comme toujours, une gestion active et une sélection bottom-up rigoureuse des obligations et des pays restent la voie à suivre pour gérer les risques et identifier les émetteurs les mieux placés pour affronter un environnement incertain.