De graves manquements dans la gestion des risques sont à la base de la chute du Credit Suisse. Nous pouvons donc parler de situations idiosyncratiques et non généralisées.

Pour le moment, 2023 n’affiche pas le retour tranquille à la normale… Après un début d’année boursière sur les chapeaux de roue, les banques centrales sont venues nous rappeler que la lutte contre l’inflation s’inscrivait dans la durée et que le boulot n’était pas fini. Hausse importante et rapide de taux directeurs veut dire augmentation des coûts de financement pour tous, mais également rémunération attendue des dépôts bancaires (sous peine de voir cet argent chercher de meilleurs rendements ailleurs…). C’est la dure réalité qui a frappé plusieurs banques régionales américaines durant le mois, conduisant certaines d’entre elles à fermer leurs portes en conduisant simultanément l’organisme de protection des dépôts à intervenir pour calmer les épargnants. Quand la confiance s’étiole, les dépôts bougent et les banques sont exposées à des pressions sur leurs liquidités (en raison des ratios prudentiels). C’est ce qui est arrivé au Credit Suisse dont le rapprochement avec son grand concurrent local a été «forcé» en quelques jours… Dans la même dynamique, les craintes d’un resserrement des conditions financières et du crédit ont resurgit, rappelant que le risque de récession était encore bien présent. L’ajustement dans les différents segments de marché a été une nouvelle fois très rapide: chute massive des taux souverains, hausse des primes de crédit, stabilité relative des actions mais préférence marquée pour la qualité et la grande taille, baisse du dollar, robustesse du franc et hausse de l’or.

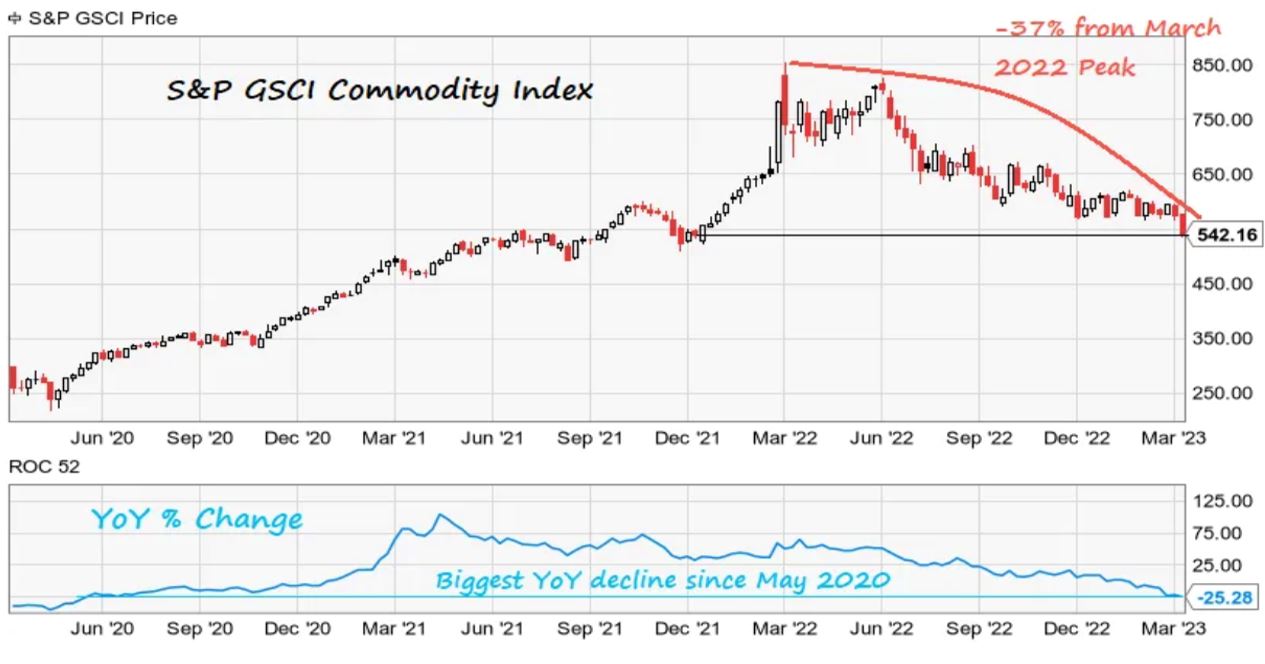

Sur le mois, les actions ne s’en sortent pas si mal, les principaux indices étant soutenus par la fuite vers la qualité et la taille trouvées dans les grandes capitalisations non-bancaires. L’Europe, le Japon et les Etats-Unis parviennent à inscrire des performances positives, alors que la Suisse est pénalisée par la chute des grandes banques. La Chine peine à convaincre, alors que les marchés émergents restent en retrait. Grosse pression sur l’immobilier coté, tant en Suisse qu’à l’international, inquiet des difficultés à venir dans le refinancement. Les prix des matières premières poursuivent leur recul, surtout dans l’énergie (grosse chute des prix du gaz notamment). L’or nage à contre-courant, confirmant son statut de valeur refuge en période trouble, le Bitcoin également…

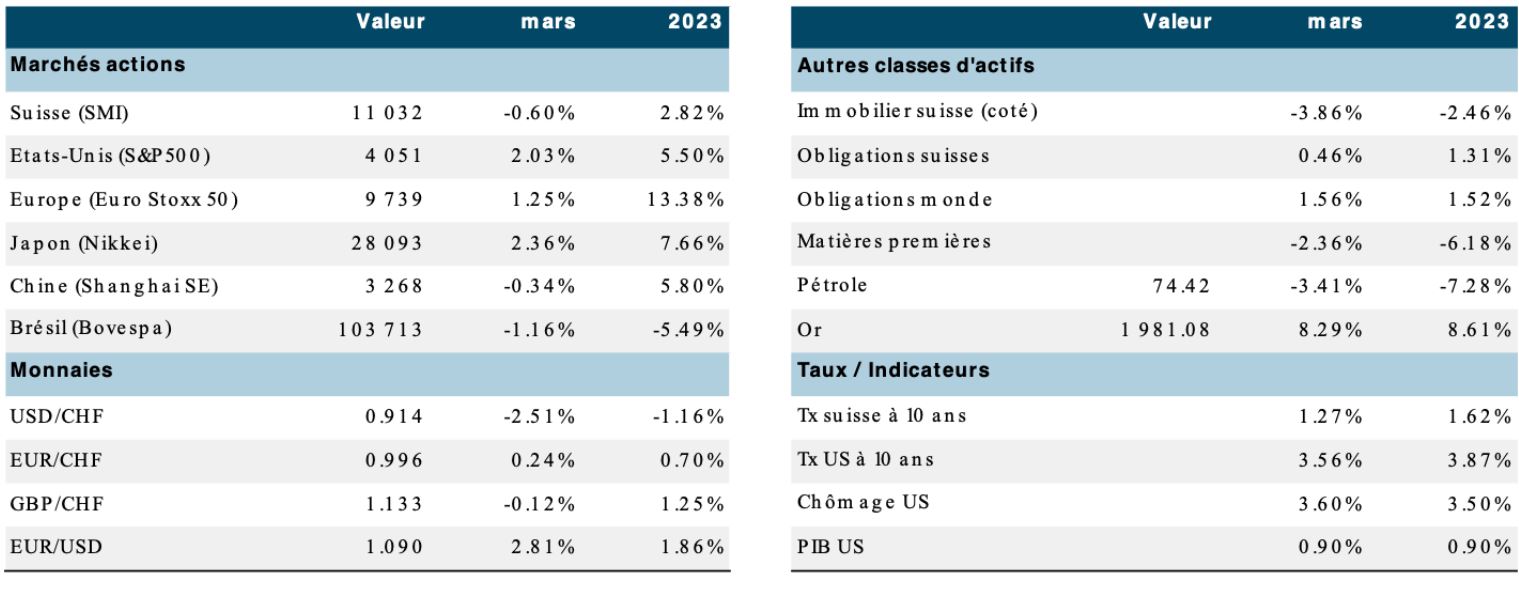

Les indices de la prévoyance suisse reculent un peu après leur début d’année en fanfare: -0,28% pour LPP25+ et -0,86% pour LPP40+, sous l’effet de la légère correction des actions et des obligations. Ils restent en territoire positif pour le premier trimestre à environ 2%.

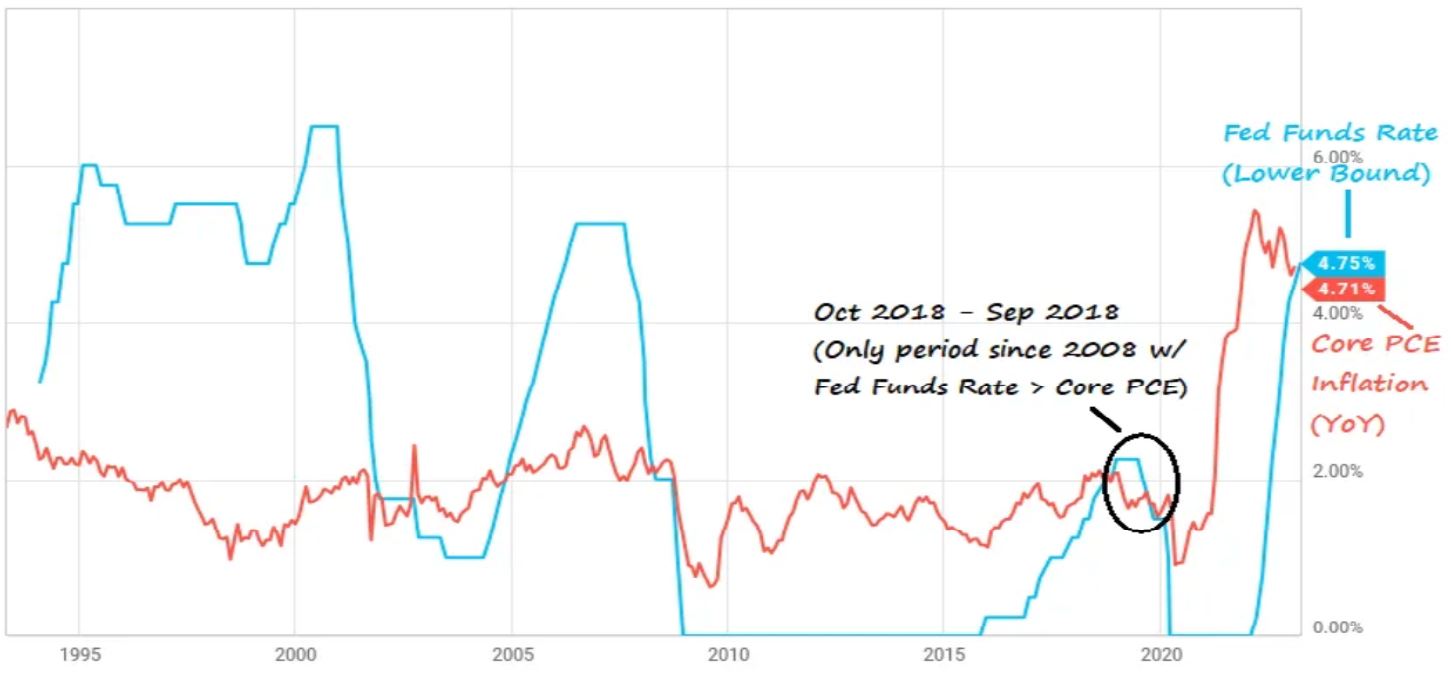

Les turbulences dans le secteur bancaire ont détourné le regard des investisseurs des données économiques, notamment des données sur l’évolution des prix. Aux Etats-Unis, l'inflation globale poursuit son repli conformément aux attentes pour s'établir à 6,0% en février. L’indice sous-jacent sans énergie ni denrées alimentaires (PCE) s’inscrit en progression de 5,5%, soit proche du niveau des taux directeurs après l’ajustement du 22 mars.

La dynamique (lente descente) de l’inflation sous-jacente inquiète toujours la Réserve fédérale qui veut éviter le scénario de «deuxième tour» (reprise de l’inflation comme ce fut le cas dans les années 70). Elle n’a donc pas hésité à donner un tour de vis supplémentaire en mars (de seulement 25 points de base), pour atteindre (4,75 – 5%) son plus haut niveau depuis 2007. M. Powell laisse entendre que désormais il convient d’observer l’évolution des prix, de la conjoncture et du chômage. Dans la foulée, Mme Yellen signale qu’aucune couverture générale des dépôts n’est envisagée, mais les facilités de crédit de la Fed (Bank Term Funding Program) restent ouvertes au prix du taux d’escompte. De nombreuses banques en ont rapidement fait usage en mars, ce qui se traduit par une hausse marquée (près de 400 milliards de dollars) du bilan de la banque centrale. Même attitude du côté des européens qui poursuivent leurs hausses de taux directeurs (+50 bp pour la BCE, + 50 bp pour la BNS et + 25 pb pour la BoE). Parmi les pays développés, seul le Japon persiste à maintenir une politique accommodante (taux à -0,1%) et chez les pays en développement, la Russie (pour essayer d’assouplir les mesures prises par l’Occident), la Chine (pour relancer son économie) et la Turquie (à rebours du bon sens) sont les seuls à baisser leurs taux.

La contraction des bilans de banques centrales pourrait donc être mise en pause pendant que les banques sont sous la pression de leurs déposants. A chaque remontée de taux, le modèle de financement des banques traditionnelles (transformation de dépôts à vue en engagements de moyen et long terme) est mis au défi. S’il ne s’agit pas, comme en 2008, d’une crise de solvabilité (les emprunteurs ne pouvaient plus rembourser), il s’agit bien d’une crise de liquidité (la confiance des déposants étant secouée par la faillite de deux banques régionales américaines). Nous considérons que les problèmes de ces deux banques sont avant tout liés à une gestion particulièrement mauvaise des ratios actif/passif associés à la concentration (région, secteurs d’activité) de la clientèle. D’autre part, ce sont les déficiences crasses dans le modèle d’affaires (de l’investment bank) et autres graves manquements dans la gestion des risques qui sont la cause de la chute du Credit Suisse. Nous pouvons donc parler de situations idiosyncratiques et non généralisées. Il n’en reste pas moins que la confiance est ébranlée, ce qui fragilise le secteur aux Etats-Unis, mais aussi en Europe.

Le risque de récession est ainsi redevenu une réalité que les marchés n’ignorent plus. La hausse globale et très rapide des taux dans la plupart des grandes économies, associée à une inflation qui peine à refluer pénalisent les conditions d’octroi de crédit (au moment où les banques doivent porter une attention accrue à leurs bilans). La fameuse triple hausse des coûts pour les entreprises (coût de la main d’œuvre, des matières premières et de financement) reste un facteur aggravant pour la croissance mondiale.

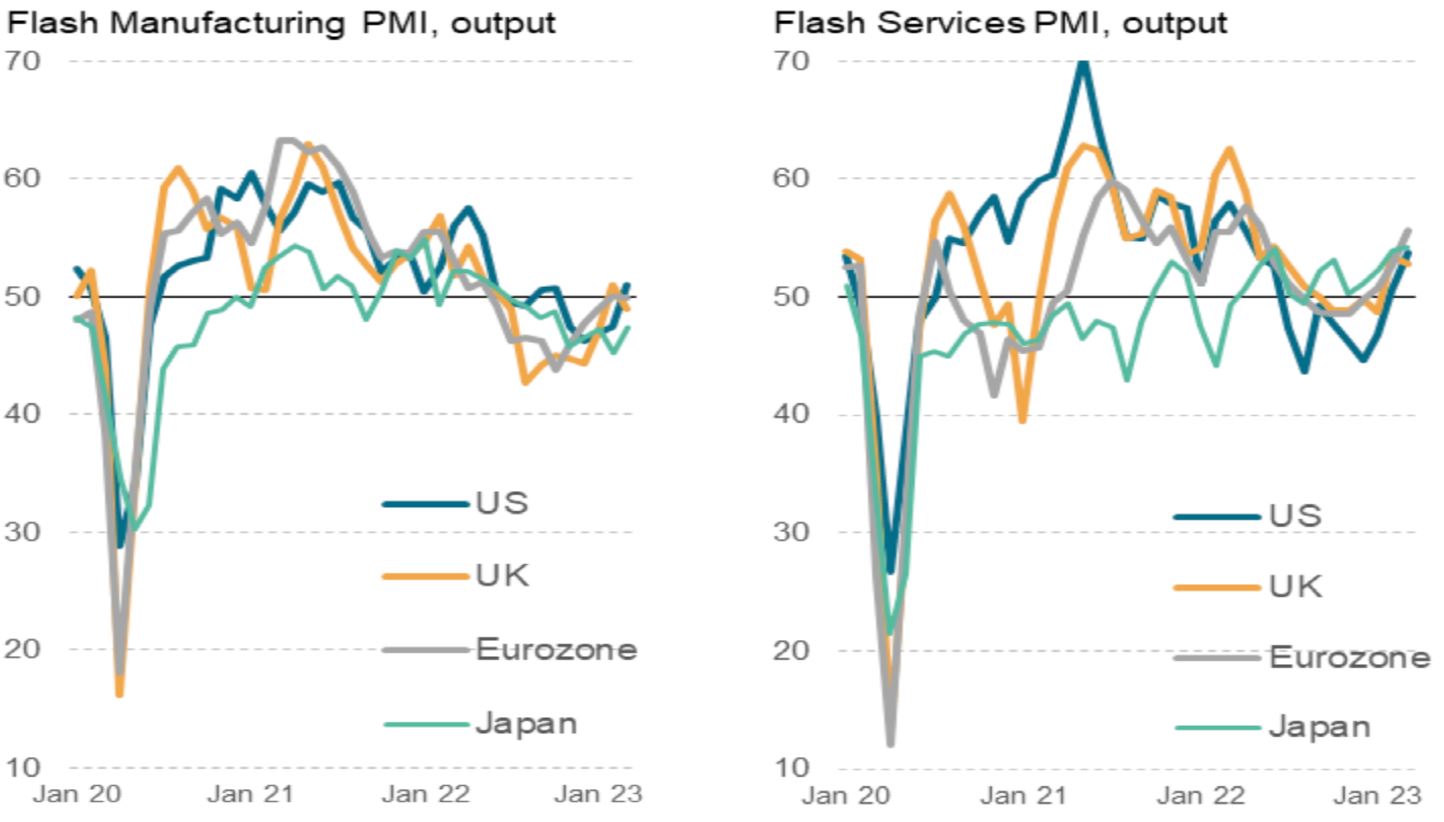

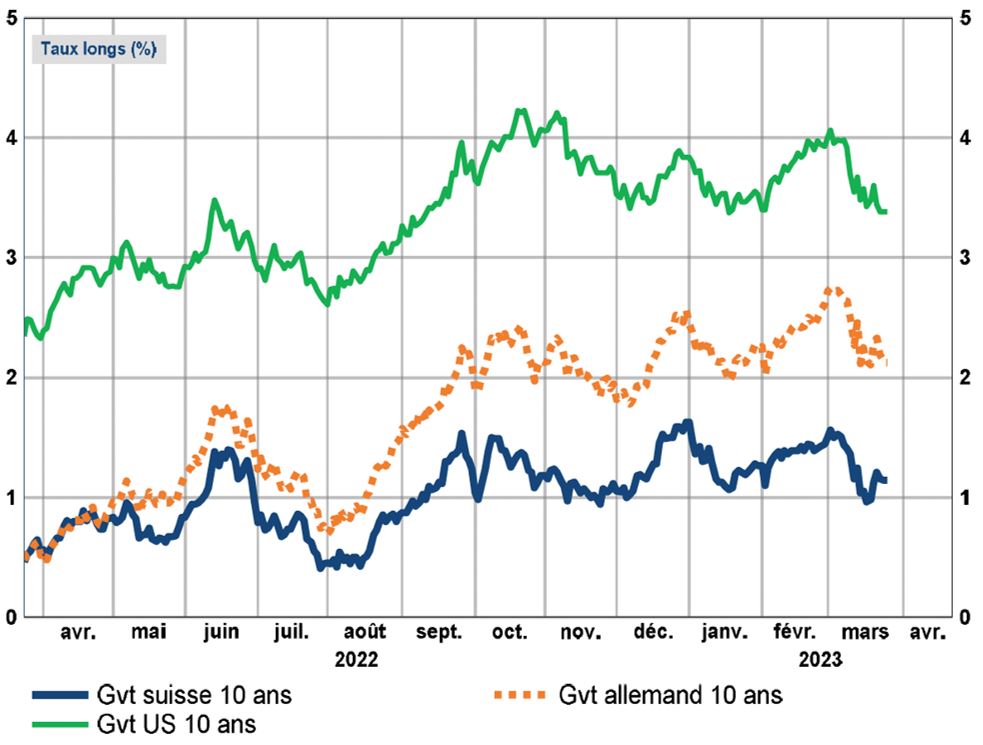

Dans l’immédiat, les indicateurs économiques avancés (publiés le 23 mars) des grandes économies pointent vers la stabilité conjoncturelle (les services restent en territoire d’expansion). Aux Etats-Unis, les indicateurs manufacturiers stagnent. Beaucoup d’indicateurs signalent toujours une grande probabilité de récession en 2023. La baisse des prévisions de croissance et l'augmentation de l'aversion au risque ont entraîné une forte baisse des rendements des obligations du Trésor à long terme, le rendement de l'obligation de référence à 10 ans ayant retrouvé son niveau de début d’année.

La reprise tant attendue de l’économie chinoise est clairement modérée pour l’heure, le consommateur chinois semblant moins enclin à la dépense, alors que la reprise industrielle se fait par à-coups. Par ailleurs, les difficultés de financement dans les régions restent aiguës, aussi longtemps que le marché de l’immobilier (source de revenus) ne repart pas… Dans ce contexte, la Banque Mondiale déclare craindre une décennie perdue à venir pour la croissance mondiale en raison des effets négatifs et durables de la pandémie, de la guerre et de la nécessité d’accélérer les mesures contre le réchauffement climatique. L’institution table sur une croissance moyenne annuelle de 2,2% (contre 2,6% précédemment) au cours des 10 prochaines années.

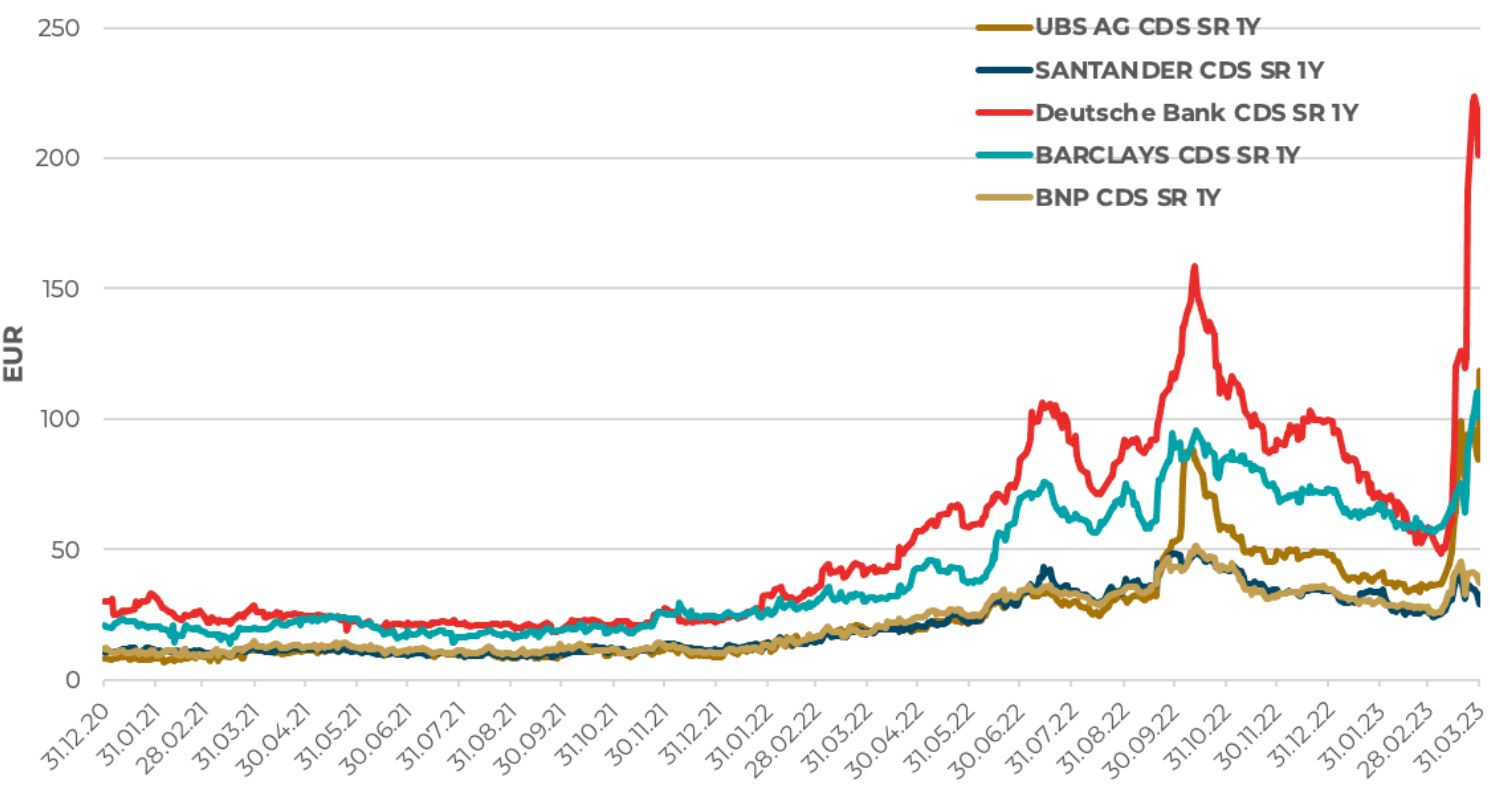

Plus près de nous, la stupeur a gagné les citoyens helvétiques (tout comme les investisseurs internationaux) à l’annonce le 19 mars dernier de la fusion «forcée» du Credit Suisse avec UBS. Les tweets sauvages de l’automne dernier et les réponses hasardeuses d’un actionnaire de référence en début de mois ont eu raison de la seconde banque nationale, même si ses problèmes de crédibilité remontent à plus de 10 ans déjà. Les spéculateurs (par l’intermédiaire des CDS et des ventes à découvert) et les déposants (par l’accélération de leurs retraits) ont montré le chemin, déclenchant par voie de conséquence la réaction du régulateur et des autorités. Le Credit Suisse avait une capitalisation boursière de plus de 90 milliards de dollars en 2007, alors qu’elle finit par être reprise aujourd’hui pour seulement 3 milliards. La ligne de crédit de 50 milliards de francs octroyée quelques jours auparavant n’a pas permis d’endiguer le flot de sorties des dépôts. L’usage d’une sorte de «droit d’urgence en cas de besoin» (prévu par la constitution) bouscule toutes les règles de gouvernance habituelle dans la vie des entreprises, démontrant clairement la nécessité d’agir vite et de manière déterminée pour apporter une solution crédible à une banque «systémique» en passe de sombrer. Le mécanisme de défense du «too big to fail» a été clairement bousculé, démontrant que dans le monde digital actuel, les réseaux sociaux et la vitesse dans transferts électroniques peuvent déclencher une crise très rapidement.

Petit historique: entre 2008 (grande crise financière) et 2017, plus de 50 enseignes bancaires suisses ont disparu, le secteur financier voyant sa contribution au produit intérieur brut du pays passer de 12% à 9%. Les lacunes dans la surveillance et dans l’imposition de mesures prudentielles visant à réduire les risques (principalement dans la banque d’affaires américaine) ont précipité la chute de la banque (alors que les activités suisses continuaient à bien se porter!). On peut se demander si la Suisse, et Zurich en particulier, va perdre son attrait comme centre financier. Les clauses d’urgence utilisées qui ont dépouillés les actionnaires de leur droit d’expression et ôté toute valeur aux investisseurs dans les véhicules de financement hybrides destinés à absorber des pertes en cas d’insolvabilité (AT1, CoCo) vont certainement laisser des traces.

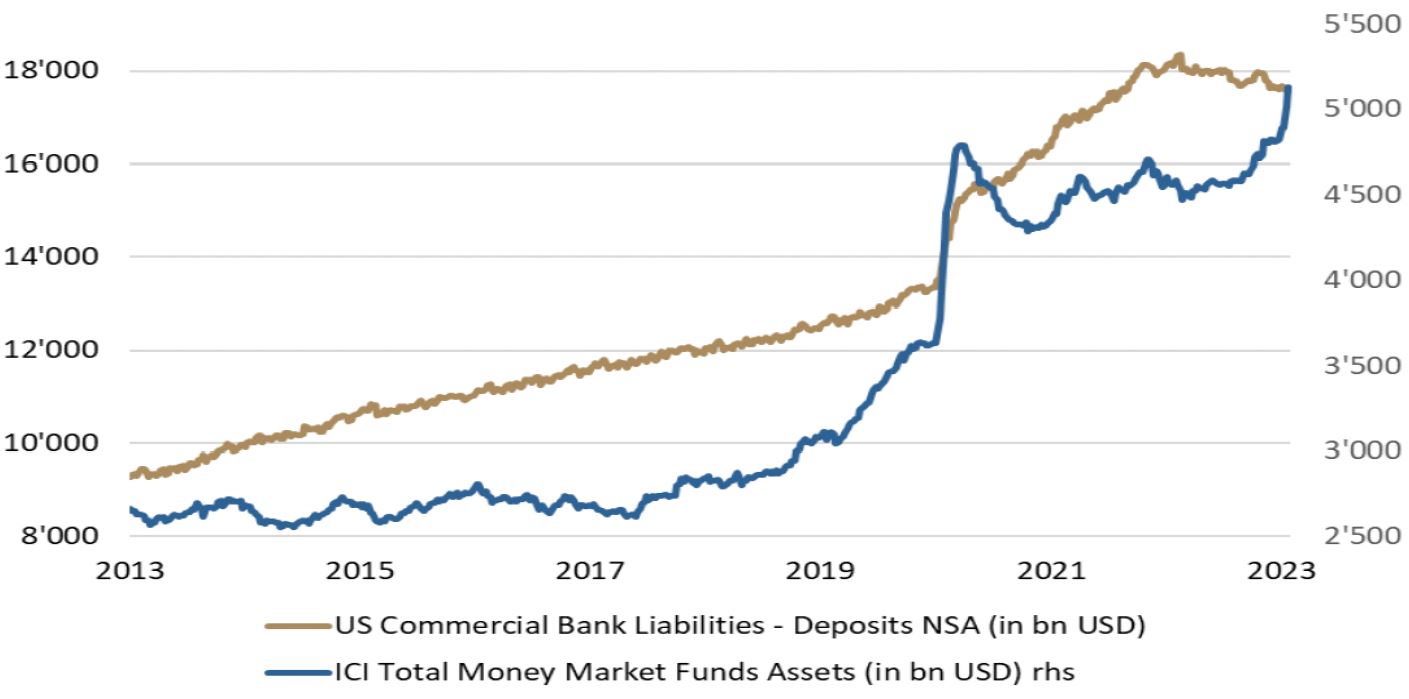

Le métier de la banque est simple sur le papier: collecter l’épargne des déposants, leur offrir une rémunération, placer ces liquidités en accordant des prêts aux acteurs économiques, et en dégager une marge pour la banque et les actionnaires. Mais il est également particulièrement risqué par construction. Voici les principaux risques: 1) crise de confiance lorsque les actionnaires vendent leurs actions et font chuter le prix en bourse, 2) crise de liquidités lorsque les clients retirent leur argent, 3) crise de solvabilité lorsque les preneurs de crédits ne sont plus en mesure de rembourser leurs prêts, et finalement 4) risque conjoncturel lié à l'évolution des conditions économiques et financières des clients. Toutes ces fonctions sont essentielles au bon fonctionnement de l’économie. On y ajoutera encore le fait d’offrir des moyens de paiements aux clients. Dans un monde digital et hyperconnecté, les informations et les transactions sont transmises et/ou exécutées à la vitesse de l’éclair. Le destin d’un établissement bancaire classique peut être scellé en très peu de temps… Principale constatation (et ce n’est pas surprenant), la hausse des taux fragilise les bilans bancaires et l’inversion de la courbe des taux pèse sur les marges d’intérêt. Pour regagner les dépôts perdus (au profit des fonds monétaires notamment), les banques devront augmenter les rendements offerts aux épargnants. Un durcissement plus fort de la réglementation pèsera indéniablement sur le coût du capital. Après un début d’année très dynamique, le secteur subit de plein fouet les effets de l’érosion de la confiance en mars. Si les ratios financiers et les mesures prudentielles ont permis de réduire fortement le risque du secteur (surtout en Europe), les évènement des dernières semaines n’ont pas été particulièrement rassurants. Toutefois, on ne franchira pas le pas de la contagion, même s’il conviendra (comme toujours) de surveiller avec une attention toute particulière l’évolution des assurances de crédits (Credit Default Swaps) sur les instituts bancaires, signe souvent avant-coureur de problèmes à venir. Les marchés ont clairement indiqué qu’ils craignent que la restriction monétaire soit déjà trop sévère. Le resserrement des conditions d'octroi de crédit pour les entreprises et les ménages, la baisse des prix de l’immobilier ou encore la fragilité d’acteurs du système financier pourraient mener à une récession.

Le mois de mars ne croule pas sous les bonnes nouvelles… Si le secteur bancaire souffre de la hausse rapide des taux comme nous l’évoquons plus haut, nous observons que l’inflation ne reflue que lentement, les banques centrales restent déterminées (mais désormais plus attentives aux craquements dans le système), la guerre est (malheureusement) bien installée et les troubles sociaux sont nombreux. Nous révisons nos attentes de croissance à la baisse pour les pays développés, tout en demeurant conscients que l’inflation pourrait évoluer plus longtemps à des niveaux plus élevés (sensiblement au-dessus de l’objectif de long terme de 2% des banques centrales).

1. La croissance mondiale ralentit, mais pour l’heure la résilience est bien visible. La restriction monétaire déploie pleinement ses effets (conjoncture et prix), ce qui pourrait signifier d’approcher les «taux terminaux» (Etats-Unis en tête) plus rapidement, sans pour autant «pivoter». Si tout semblait entrepris pour éviter de «faire de la casse», force est de constater que ce n’est pas réussi…

2. L’instabilité bancaire de mars n’a pas freiné les banques centrales dans leur politique de durcissement monétaire, pour s’assurer de faire durablement plier l’inflation. Les investisseurs révisent (une fois de plus) leurs attentes en matière de «taux terminaux», mais cette fois à la baisse à 4,9% aux Etats-Unis. Des réductions de taux sont même attendues dès l’été, ce qui s’inscrit en divergence marquée avec le discours de la Fed. La BCE reste en retard dans son processus de resserrement, mais pourrait également hésiter un peu si l’instabilité gagne le secteur bancaire. Enfin, la Suisse restera dans le sillage, les investisseurs n’attendent désormais plus que 25 points de base de hausse d’ici l’été. La grande question désormais est de savoir si les marchés parviennent à «créer leur propre réalité» et forcer la main des banques centrales dans un sens plus «colombe» afin de favoriser la stabilité d’un système à nouveau bien secoué. Les mouvements sur les taux ont été particulièrement brutaux et importants en mars, le rendement des obligations à 2 ans du trésor américain reculant de 100 points de base en moins de 48 heures, alors que dans le même temps l’écart avec le 10 ans se contractait de 50 points de base. On serait tenté de dire que la récession est déjà dans les prix. Dans ce contexte hyper-volatile, trouver le bon positionnement se relève quasiment impossible. Garder des échéances plutôt courtes sur le crédit (en faisant particulièrement attention aux bilans des sociétés), créer un ancrage plus important dans le souverain de qualité et potentiellement investir dans des échéances plus lointaines pour diversifier son exposition en cas de tassement conjoncturel plus marqué et/ou de «fuite vers la qualité». En mars, les taux souverains ont baissé fortement et les spreads de crédit se sont à nouveau tendus. Nous maintenons également notre exposition aux obligations en devises fortes des pays émergents (en faisant preuve de sélectivité) qui présentent un véritable attrait en raison de taux encore très élevés. En Suisse enfin, les taux d’intérêt de référence suivent la tendance mondiale (mais dans une ampleur moindre), ce qui permet néanmoins de confirmer l’appétit retrouvé des investisseurs locaux.

3. L’instabilité bancaire contrarie les optimistes. Au cours des dernières semaines, nous n’avons pas été surpris de retrouver les valeurs bancaires en queue de peloton, accompagnées par l’immobilier coté (pas surprenant non plus) et des pétrolières qui suivent à la baisse le prix du baril. Dans un contexte économique et financier à nouveau perturbé, la recherche de qualité se dirige vers les entreprises disposant de positions fortes et de bilans solides, plutôt dans les grandes capitalisations, soit les services de communication, la technologie, la consommation stable ou encore la santé. Le «monde meilleur» tant attendu n’est pas pour tout de suite. Les flux en direction des actifs plus risqués se sont stabilisés, car ce sont surtout les produits monétaires qui demeurent les plus demandés.

Passé «l’effet janvier», les investisseurs prennent à nouveau en compte l’évolution des bénéfices et les valorisations associées, dans un contexte de tassement conjoncturel et de pression sur les marges. Ainsi, les entreprises disposant de positions fortes, de bilans solides et/ou actives dans des secteurs stratégiques (en référence à la politique industrielle mentionnée plus haut) continuent à nos yeux à présenter les meilleures perspectives à moyen terme.

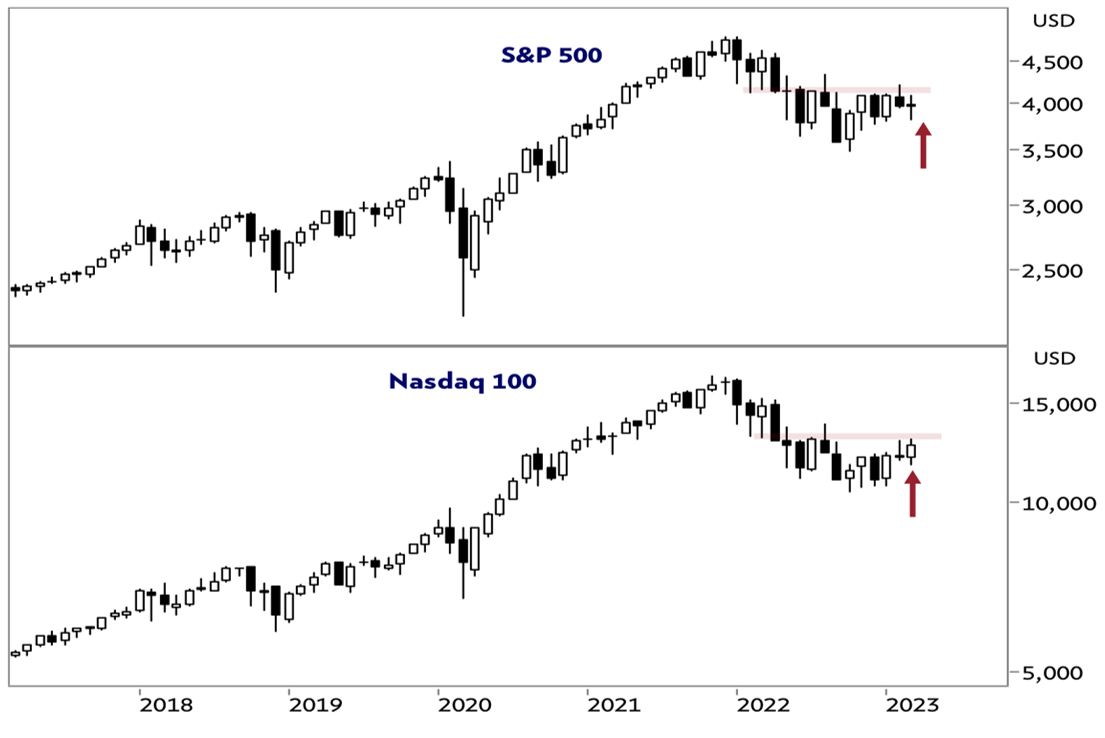

Nous maintenons notre approche «blend» (régions, secteurs), certains secteurs dits «old economy» retrouvant leur place aux côtés de la «new economy» qui rentre un peu dans le rang. Le secteur bancaire reste pour l’heure sous observation intense. Dans les marchés des actions, les indicateurs techniques projettent un message confus, aucune confirmation de cassure à la baisse, ni d’accélération à la hausse n'étant à l’ordre du jour. L’Europe affirme sa bonne forme, figurant parmi les seuls marchés qui gardent une dynamique assez positive (malgré l’assaut sur les banques), alors que les pays émergents s’affaiblissent. Le marché américain résiste bien, mais la concentration sur quelques titres (Apple, Microsoft) à nouveau n’est pas rassurante, car les valeurs secondaires se replient à nouveau.

L’intérêt pour la Chine se manifeste clairement depuis la «réouverture», mais les mouvements de cours restent modérés, de nombreux investisseurs étrangers restant sceptiques quant à l’interventionnisme de l’Etat et l’absence de bonne gouvernance. La disparition (et la réapparition surprise de certains) de chefs d’entreprise n’est pas très rassurante. Nous participons à ce redressement sans pour autant nous engager au-delà d’une position neutre.

De manière générale et aussi longtemps que la structure des taux d’intérêt demeure proche des valeurs terminales mentionnées plus haut, il ne faut s’attendre à aucune expansion des multiples de valorisation (notamment aux Etats-Unis). Ce sera donc l’orientation (à court et moyen terme) des bénéfices des entreprises qui donnera la direction et l’amplitude des mouvements à venir

4. Au sein des actifs de diversification, les métaux précieux gardent leur position diversifiante (toujours inversement corrélée au dollar) et continuent à faire l’objet d’achat par de nombreuses banques centrales et investisseurs. Nous considérons notre exposition aux métaux précieux comme un actif de stabilisation, en phase d’incertitude géopolitique et financière. De leur côté, les cours des matières premières énergétiques vont rester volatils mais plutôt orientés à la baisse (dans un marché où les équilibres restent précaires). L’indice des matières premières poursuit son recul, ce qui constitue une bonne nouvelle pour les banques centrales qui tablent sur un recul modéré de l’activité et le reflux des prix. Nous restons positifs pour les métaux industriels (qui entrent dans la composition des éléments de base de la transition énergétique) en raison d’une demande stratégique forte à moyen et long terme, en particulier le cuivre qui figure dans la composition de nombreux composants électriques.

5. Dans le contexte d’inflation plus élevée, les actifs réels de qualité sont à privilégier. La forte baisse des cours des actifs immobiliers cotés anticipe désormais des taux de capitalisation beaucoup plus élevés et/ou des taux de vacances en forte progression. Sont venues s’ajouter les craintes liées aux difficultés de refinancement dans l’immobilier commercial aux Etats-Unis à la suite des problèmes des banques régionales. L’univers des société cotées (REIT) ne semble pas vraiment concerné par cet enjeu dans la mesure où le niveau moyen de levier est faible et les financements assurés sur le long terme. Nous maintenons une position réduite dans ce segment pour le moment.

En Suisse, les agios sur les fonds cotés se sont massivement contractés (environ 10% aujourd’hui contre 45% au début de 2022!) alors que les valeurs d’actifs actualisées bougent peu.

6. Le franc suisse se maintient face aux principales devises étrangères malgré les coups de canifs sur sa réputation: crise bancaire, isolement politique européen, différents sur la livraison de munitions et matériel militaire… L’économie se tient bien, les derniers indicateurs conjoncturels (KOF) indiquent une baisse minime en mars. Pour sa part, le billet vert évolue au gré des commentaires de la Fed et de l’évolution de son différentiel de taux avec les autres grandes devises. L’euro sera aussi un peu plus soutenu prochainement à mesure que les taux montent, alors que la grande inconnue reste le yen, très affaibli par la politique très accommodante de sa banque centrale.

L’instabilité bancaire est venue compléter un tableau mondial déjà bien perturbé. Les besoins de financement de la guerre, de la transition énergétique et des dettes souveraines déjà présentes vont coûter cher et pèsent sur les perspectives de croissance. Comme déjà évoqué dans nos dernières chroniques, nous ne nous précipitons pas pour augmenter le profil de risque de nos portefeuilles. Pour l’heure, nous maintenons notre approche plus équilibrée en termes de risques (avec plus d’actifs de taux à faible duration et un peu moins d’actions) en restant patients et sélectifs. Nous attendons plus de clarté sur le cycle et la politique monétaire, et observons avec attention les développements dans le secteur bancaire (maillon essentiel dans la fluidité des échanges). Dans nos portefeuilles diversifiés, une répartition équilibrée entre actions (de l’ordre de 35 à 40%), obligations (25 à 35%) et actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux) pour 20 à 30%, nous permet d’aborder les enjeux de 2023 et au-delà avec confiance.

Rédigé à Tannay, le 31 mars 2023