Le changement de régime, que nous percevons comme durable, va encore créer beaucoup d’incertitudes au cours des mois à venir.

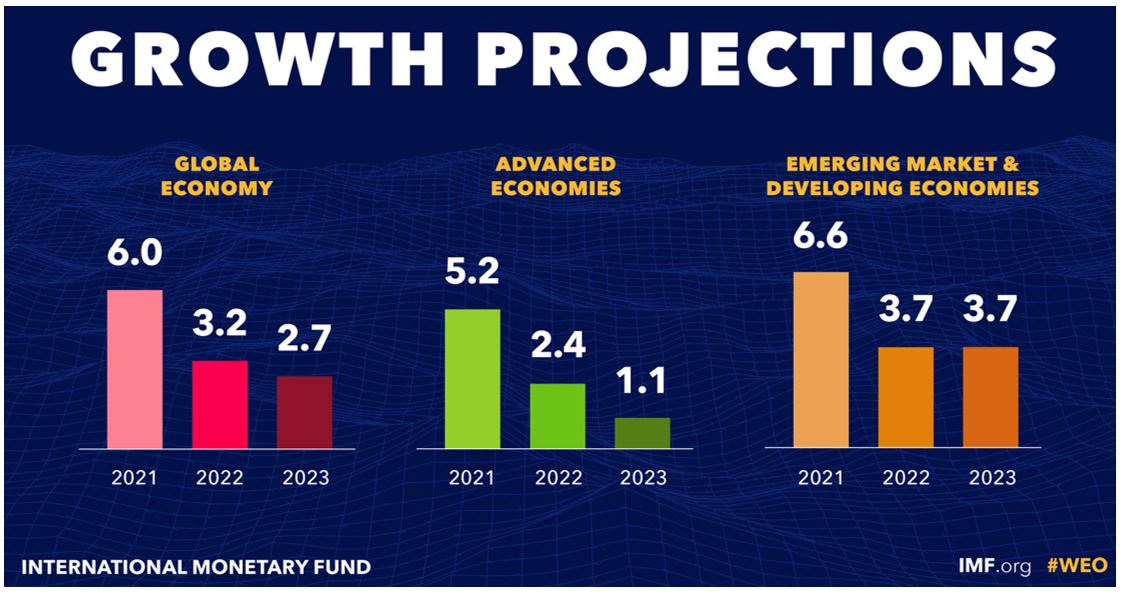

Enfin un peu de vert sur les écrans après la descente brutale des mois précédents. En octobre, les banques centrales ont confirmé leur priorité absolue consistant à ramener l’inflation dans des valeurs acceptables, mais quelques éléments de modération sont apparus dans leurs discours. Ainsi, les investisseurs ont été quelque peu rassurés par la prise de conscience qu’une «médication trop forte pourrait tuer le patient». Les prévisions économiques du Fonds Monétaire International sont une nouvelle fois révisées à la baisse, ce qui accrédite la thèse que les mesures monétaires et la hausse des prix freinent déjà considérablement la dynamique conjoncturelle.

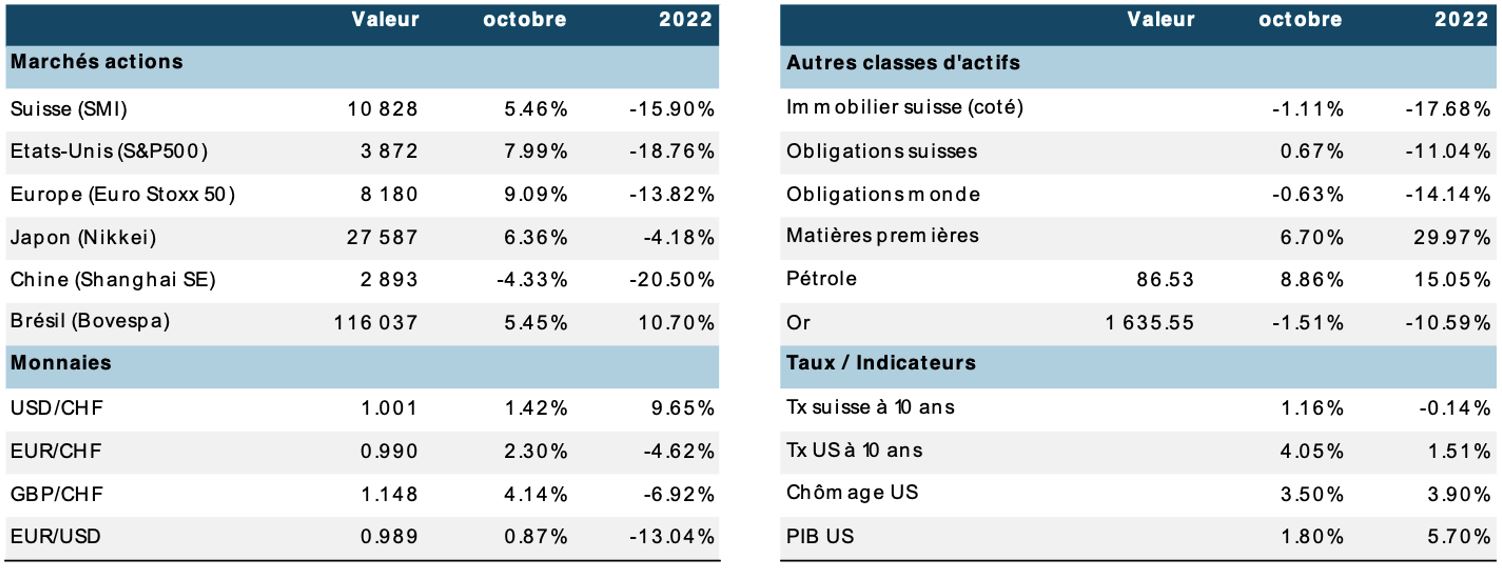

Par voie de conséquence, les marchés obligataires font une pause (sauf le high yield qui récupère un peu) et les actions se reprennent. C’est la «old economy» (énergie, industrie, mais aussi santé) qui prend le dessus pendant que la «new economy» (services de communication, IT, mais aussi immobilier et consommation durable) revient sur terre… Sur le plan régional, spectaculaire reprise de l’Europe suivie des Etats-Unis, alors que les marchés émergents (emmené par la Chine à nouveau en recul) sont à la traine.

L’immobilier coté reste délaissé, alors que les matières premières regagnent du terrain grâce au pétrole. Comme toujours en période de «risk-on» le franc se tasse face au dollar et à l’euro. Forte reprise également de la livre après l’intervention de la banque centrale et le changement de gouvernement.

Les indices de la prévoyance suisse profitent de la reprise des actions pour inscrire à nouveau un mois positif en octobre (+1,95% pour LPP25+ et +3,05% pour LPP40+), ce qui laisse tout de même des moins-values de plus de 13% pour les 10 premiers mois de l’année de 2022.

Les risques et tensions géopolitiques restent intenses: La Russie n’hésite pas à bafouer les règles militaires et la crainte nucléaire ne peut pas être véritablement exclue. L’arrivée de l’hiver va modifier la configuration du conflit. L’apparent soutien matériel (drones) de l’Iran à la Russie éloigne toute avancée dans le dossier nucléaire. Le pays est en outre confronté à la plus importante mobilisation de sa population contre son gouvernement. Le 20e congrès du parti communiste chinois confirme le mandat pour 5 ans supplémentaires pour Xi Jinping sur le thème de la sécurité nationale (moins d’ouverture, plus de dépenses militaires). L’Europe politique évolue entre la crise politique en Angleterre (qui consacre l’échec du néo-libéralisme «à deux balles» du parti conservateur) et la bascule un peu plus à «la droite de la droite» en Suède et en Italie. L’élection présidentielle au Brésil se solde par la victoire très serrée de la coalition autour de l’ancien président Lula basée sur la restauration de la démocratie, la pacification des relations politiques et les mesures environnementales. Enfin, les élections de mi-mandat aux Etats-Unis début novembre se jouent dans un climat de forte nervosité. On pourrait voir une des chambres au moins passer chez les républicains, promettant des blocages (gridlock) à répétition. La météo reste inhabituelle un peu partout dans le monde, confirmant ainsi que les mesures de réduction du CO2 et les engagements de Paris doivent impérativement rester prioritaires.

La dernière livraison des prévisions économiques du Fonds Monétaire International confirme la détérioration du mix croissance/inflation: croissance révisée en baisse à 2,7% et inflation révisée en hausse à 6,5% en 2023, soit le plus mauvais mix depuis 2001. Les indicateurs avancés continuent à se dégrader dans le monde passant résolument en-dessous de la marque de 50, signalant la contraction de l’activité, tant dans les services que dans le secteur manufacturier.

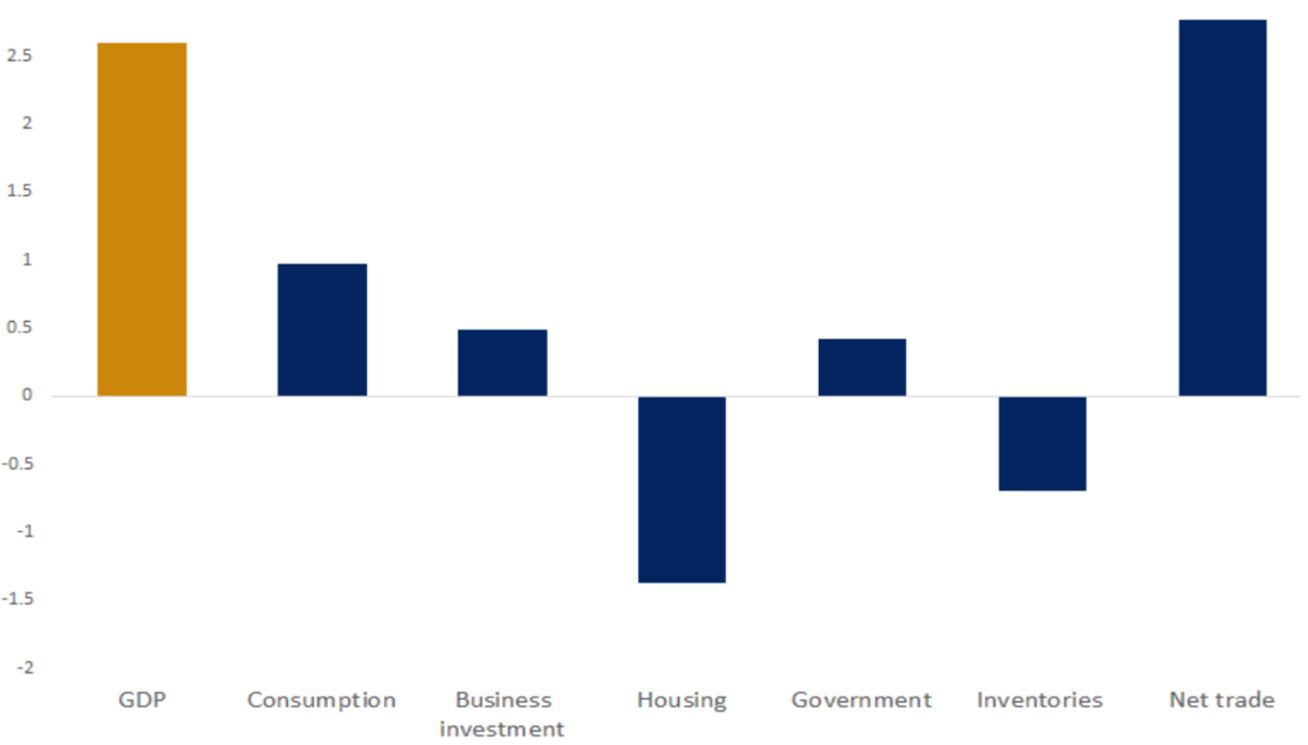

Aux Etats-Unis, la publication de la première estimation de la croissance du produit intérieur brut (PIB) au troisième trimestre indique une progression de 2,6% (en taux annualisé), soit la première lecture positive pour cette année. L’économie retrouve ainsi son niveau de 2021 malgré les deux baisses successives de 1,6% et 0,6% (pour les deux premiers trimestres). La croissance est principalement soutenue par le commerce extérieur (stimulé par les ventes de produits énergétiques et militaires, et le ralentissement des importations). La contribution de la consommation a diminué par rapport au deuxième trimestre, tout comme l’investissement privé brut. Enfin, le secteur de la construction est en chute libre.

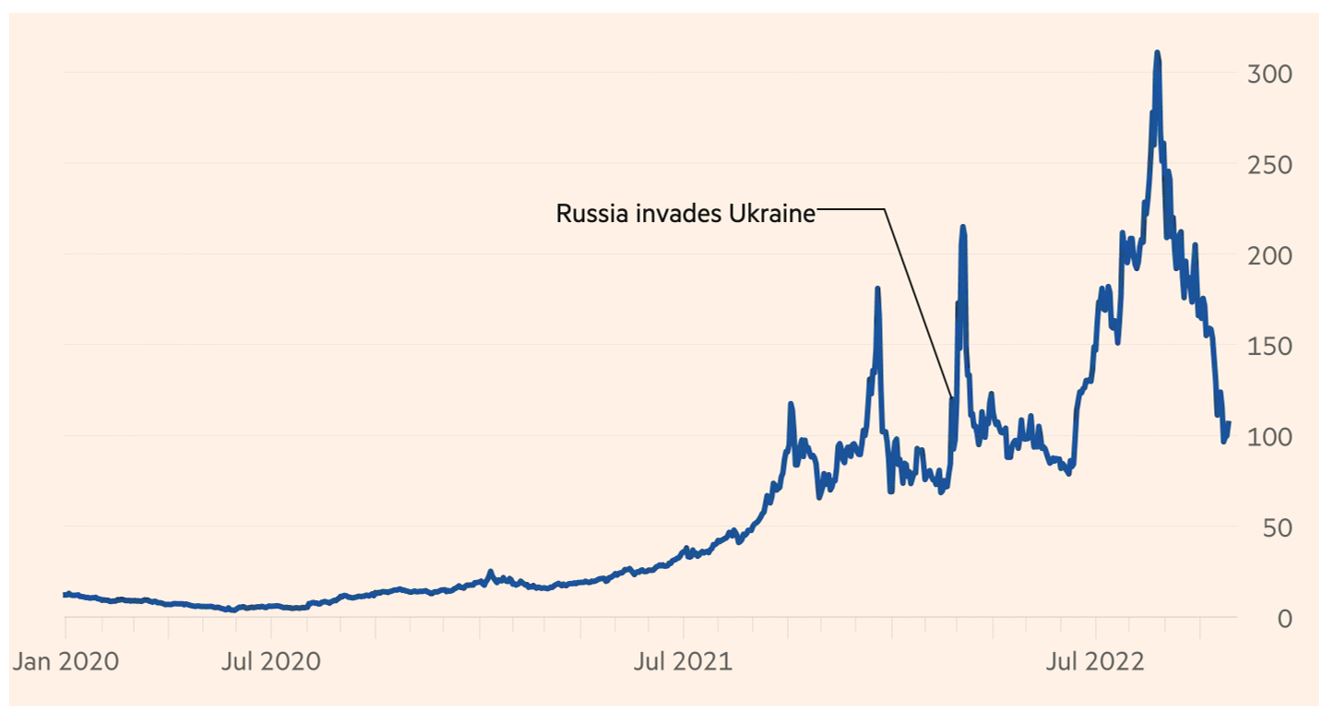

Les marchés internationaux de l’énergie restent chahutés et assez imprévisibles. Le prix européen du gaz se traite à environ 100 euros le MWh, en raison surtout de l’absence de capacités de stockage résiduelles. Les réserves nécessaires pour les mois à venir sont restaurées en Europe. Toutefois, dès que la consommation hivernale sera en marche, il sera à nouveau question d’approvisionnement supplémentaire et la pression sur les prix reviendra. Baisse également pour le prix du gaz américain à un niveau inférieur à celui du début d’année.

Légère reprise des prix du pétrole après la décision de l’Opep+ de réduire sa production, mais comme la demande s‘affaiblit et que les réseaux d’approvisionnement (notamment pour le pétrole russe vendu avec un escompte) se sont réorganisés, une hausse importante du prix n’est pas dans les cartes pour le moment. La demande pour les fournisseurs d’énergie renouvelables augmente fortement, comme le démontrent les indices boursiers qui regroupent ces sociétés. A l’évidence, cette crise constitue l’alerte majeure qui oblige la mise en place de mesure d’économies et d’efficacité énergétique, de même que l’accélération des investissements dans les «énergies vertes».

Les prix de l’énergie demeurent une composante importante de la hausse des prix dans le monde, tout comme les prix alimentaires. Si la pression sur les circuits d’approvisionnement s’est fortement atténuée, les prix des produits essentiels restent élevés (et suivant les régions encore en progression), ce qui ne permet pas aux indicateurs d’inflation de reculer de manière significative.

Les messages des banquiers centraux sont scrutés avec la plus grande attention en cette période de resserrement monétaire inédit. Certains membres de la Fed rappellent que sans progrès visible dans les chiffres de l'inflation, il n’est pas envisageable d'arrêter les hausses de taux (à 4,5 ou 4,75%) en fin d’année. A ce jour, les anticipations de taux directeur sont stabilisées aux environs de 5,0% d’ici le premier trimestre de 2023, puis une pause est attendue. Au moment de finaliser ces lignes, les déclarations de Jay Powell (qui confirme l’augmentation attendue de 75 points de base du taux directeur) «douchent» une nouvelle fois les attentes des impatients, tout relâchement de la politique de la Fed étant considéré comme prématuré. Il est donc nécessaire d’attendre que l’indice de mesure des prix (US Personal Consumption expenditure Core, PCE) préféré de la Fed (actuellement à 5,1%) recule de manière plus décisive. Au sein du FOMC, des voix commencent toutefois à s’élever contre une approche «énergique», certains membres commencent à signaler leur désir de ralentir le rythme des augmentations, afin d’évaluer l’effet des hausses de taux sur l’économie (surtout visible dans le secteur immobilier, mais également sur les dépenses de consommation plus récemment). Nous restons conscients que le scénario de risque pour l’économie et les marchés est celui d’une inflation des services qui ne recule pas assez vite, nécessitant le maintien d’une approche agressive plus (ou trop?) longtemps. De plus, la réduction du bilan de la banque centrale (QT) va démarrer ce qui constitue un mouvement de contrainte supplémentaire pour les conditions financières. Parallèlement, les risques pour le secteur financier ou pour les acteurs économiques les plus endettés augmentent, accroissant le risque de déstabilisation du système.

Sans surprise, la Banque centrale européenne a remonté ses taux de 75 points de base (la 3e de ce cycle depuis juillet et la 2e consécutive de 75 points de base) lors de sa réunion du 27 octobre. Ainsi, le taux de dépôt de la BCE passe de 0,75% à 1,5%. L’institution a précisé que l’inflation reste beaucoup trop forte et demeurera (selon ses prévisions) supérieure à l’objectif pendant une période prolongée. En octobre, la hausse des prix a encore atteint 10,7% dans la zone euro. Les hausses de taux à venir dépendront des développements tant sur le front de l’inflation, que sur l’activité. La BCE estime avoir déjà fait beaucoup pour retirer l'excès de soutien monétaire et indique également la fin de l’assouplissement quantitatif (les conditions du TLTRO ont été modifiées, en augmentant les coûts d'emprunt du programme et en offrant aux banques une option de remboursement anticipé), toutefois à une allure plus modérée. Si certains investisseurs parlent déjà de pivot (tout au moins dans le langage), nous tablons plutôt sur le ralentissement du rythme de hausse. La dégradation des indicateurs avancés se poursuit. Le PMI flash d'octobre suggèrent en effet que les secteurs de la fabrication (à 44,2) et des services (à 48,2) s’enfoncent davantage en territoire de contraction.

Xi Jinping s’est assuré les pleins pouvoirs à l’issue du 20ᵉ congrès du Parti communiste chinois. Il a été désigné pour un troisième mandat de cinq ans à la tête de la Chine et reconduit à la tête de l'armée chinoise. Li Keqiang et Wang Yang, deux personnalités modérées et respectées, ont été poussées vers la sortie, tout comme l’ancien président Hu Jintao (physiquement et de manière spectaculaire en face de tous les représentants du parti!). En même temps, des proches du président sortant, moins connus, ont été promus. L’idéologie et la sécurité nationale l'emportent sur toute autre considération, y compris la croissance de l’économie. L'accent sera mis sur la «prospérité commune» dans un contexte de croissance plus qualitative, l'autosuffisance économique (notamment technologique) et la nécessité de placer définitivement Taïwan sous le contrôle de la Chine continentale. Pour les investisseurs étrangers en Chine, cela signifie que les nouveaux investissements seront plus clairement «orientés» vers les priorités fixées par l'Etat chinois, avec moins d'intérêt pour la rentabilité et l’entrepreneuriat qui avaient permis à de nouveaux leaders technologiques notamment d’émerger. Pour nombre de gérants domestiques, la baisse récente induit des points d'entrée intéressants. Nous entendons que le renforcement de Xi Jinping est bénéfique pour l’implémentation de sa politique, que les mesures zero-covid pourraient être assouplies très graduellement et que les objectifs de croissance du parti vont continuer à nécessiter des mesures de soutien. La publication (retardée) des chiffres du troisième trimestre font état d’une croissance plus soutenue qu’attendue, mais confirment la fragilité de la consommation privée et surtout de l’immobilier.

De leur côté, les responsables politiques américains considèrent de manière croissante tout contact avec la Chine comme suspect. Une victoire républicaine lors des élections de mi-mandat pourrait accélérer l'adoption de nouvelles sanctions et une surveillance accrue des chaînes d'approvisionnement et liens d'investissement. Les prémices d’une nouvelle «guerre froide» se précisent, alors que la guerre réelle se joue en Ukraine… Par conséquent, la baisse des niveaux de valorisation (à environ 9 fois les bénéfices attendues pour les 12 prochains mois) n’est pas suffisante pour nous inciter à reprendre du risque sur les actifs chinois, la réduction de nos allocations reste à l’ordre du jour. Concrètement, les marchés ont mal réagi à l'issue du Congrès. L'indice MSCI China A-Share (qui regroupe les titres domestiques) se situe désormais très en dessous de sa moyenne sur cinq ans et au plus bas depuis près de 20 ans. L’indice des valeurs technologiques (Golden Dragon) continue également à s’enfoncer dans le rouge.

Aux Etats-Unis, à mi-parcours de la saison des résultats du troisième trimestre, le pourcentage de sociétés du S&P 500 faisant état d'un bénéfice supérieur aux attentes se situe à 71% (un chiffre un peu meilleur qu’attendu, bien que des nombreuses révisions à la baisse avaient précédé la publication). Au niveau sectoriel, ce sont les secteurs de l’énergie et des technologies de l'information qui présentent les pourcentages les plus élevés de sociétés déclarant des bénéfices supérieurs aux estimations, tandis que les secteurs des matériaux et des services publics sont les plus décevants. L’image générale peut être qualifiée de résiliente, face au durcissement des conditions financières et le tassement conjoncturel global. La difficulté dans la lecture des résultats provient de l’impact de l’inflation, ce qui crée une divergence importante entre les chiffres nominaux et les chiffres réels. Il existe de surcroit une très forte dispersion entre les secteurs et parfois même les sociétés à l’intérieur des secteurs. Les plus grosses déceptions proviennent des GAFAM, autant pour des causes communes (ralentissement des dépenses de publicité de la part de Corporate America et mollesse des dépenses de consommation), mais également spécifiques (tassement probablement temporaire de la croissance du cloud ou encore orientation stratégique désastreuse pour Meta). Seule Apple tire encore bien son épingle du jeu grâce à la solide demande pour son dernier iPhone et les services de souscription.

La progression des bénéfices de l'indice S&P 500 pour le troisième trimestre se situe pour l’heure à +2,2%, -5,0% sans l’énergie. Ce secteur continue à afficher (et de loin!) la plus forte croissance, soit une augmentation globale des bénéfices de 33,0 milliards de dollars d'une année sur l'autre, alors que l'ensemble du S&P 500 n’inscrit une hausse «que» de 10,1 milliards de dollars.

Pour l’heure, pas de signe de récession dans les résultats d’entreprises dans les pays développés. Toutefois, nous observons que les revenus progressent plus vite que les bénéfices, ce qui sous-entend une difficulté croissance à maintenir les marges, et partant des reculs plus marqués des bénéfices pour les trimestres à venir. Si les multiples de valorisation semblent avoir pris largement en compte le nouveau contexte de taux d’intérêt, nous attendons encore un tassement au niveau des bénéfices dans les trimestres à venir. Pour l’heure, les prévisions bénéficiaires pour 2023 font état d’une progression de près de 7% (ce qui nous parait très ambitieux).

Le contexte global est clairement en train de se modifier avec le retour de l’inflation et la fracture géopolitique (et idéologique) mondiale. Nous considérons que la période des 20 dernières années qui s’est traduite par un régime de faible croissance, faible inflation et taux très bas est désormais révolue. Les marchés de taux constituent maintenant une vraie opportunité d’investissement pour le moyen terme, alors que les marchés des actions deviendront plus sélectifs car l’expansion généralisée des multiples est terminée. Cela va redonner de l’allure aux stratégies 60/40 tant décriées ces derniers temps. TINA est bien en hibernation longue.

Les développements économiques et politiques des derniers trimestres nous incitent à évaluer la possibilité de l’émergence d’un nouveau régime. Ce type d’affirmation est toujours délicat, ce qui nous oblige à comprendre les grandes tendances. L’économie mondiale a été confrontée à des chocs majeurs au cours de 15 dernières années, induisant le recours à des approches non-conventionnelles, tant sur le plan monétaire que fiscal. Ainsi, les taux d’intérêt ont longtemps évolué à des niveaux plancher, pendant que la dette souveraine continuait à progresser. Aujourd’hui, alors que l’inflation s’envole, les banques centrales tentent de corriger la situation en réduisant leurs bilans et augmentant les taux dans des proportions inédites.

Parallèlement, la guerre bouscule les circuits d’approvisionnements des produits de base (énergie et alimentation), tout en remettant en cause la globalisation orchestrée au cours de 30 dernières années. Ainsi, la sécurité des approvisionnements désormais prime sur le prix, obligeant tous les protagonistes à revoir de fond en comble leurs fournisseurs. La situation actuelle nous fait penser à une combinaison entre la crise pétrolière de 1973/74 (qui a paralysé le monde occidental incapable de s’approvisionner à bon compte) et 2001/02 caractérisé par la correction massive des excès boursier de la «bulle internet». L’incertitude ambiante étant très élevée, une approche prudente, flexible, mais alerte s’impose.

1. La croissance mondiale poursuit sont ralentissement, alors que l’inflation peine à montrer des signes de modération. L’ampleur du tassement conjoncturel et les risques de crise de liquidité détermineront l’attitude des banquiers centraux et la dynamique des marchés financiers au cours des prochains mois.

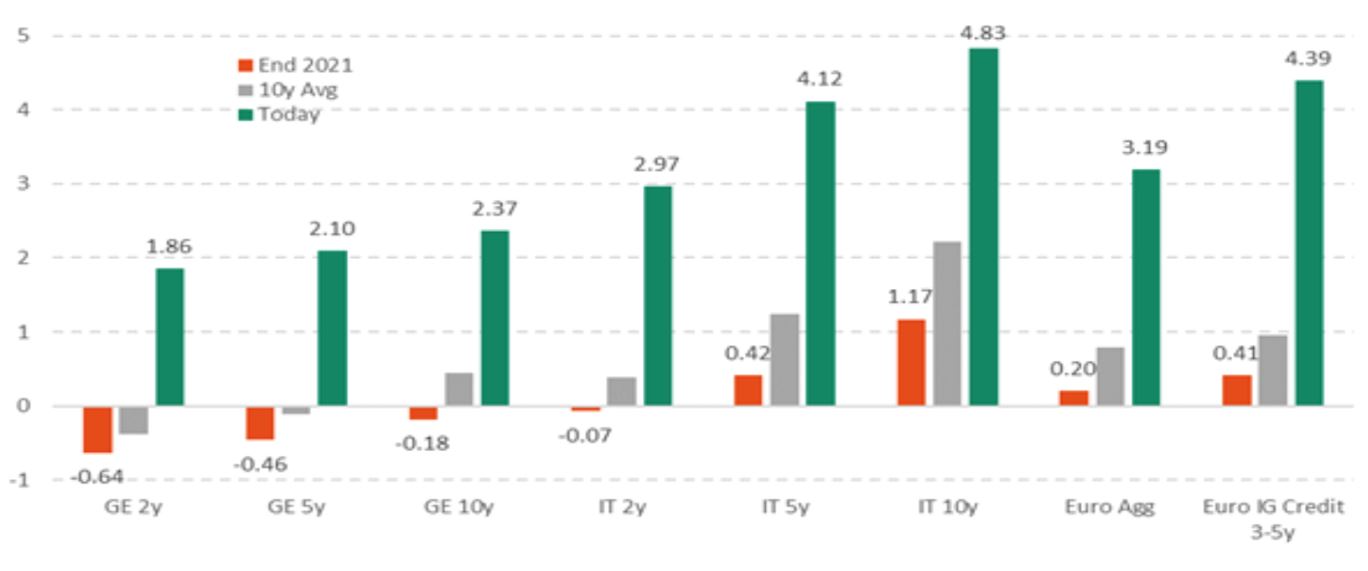

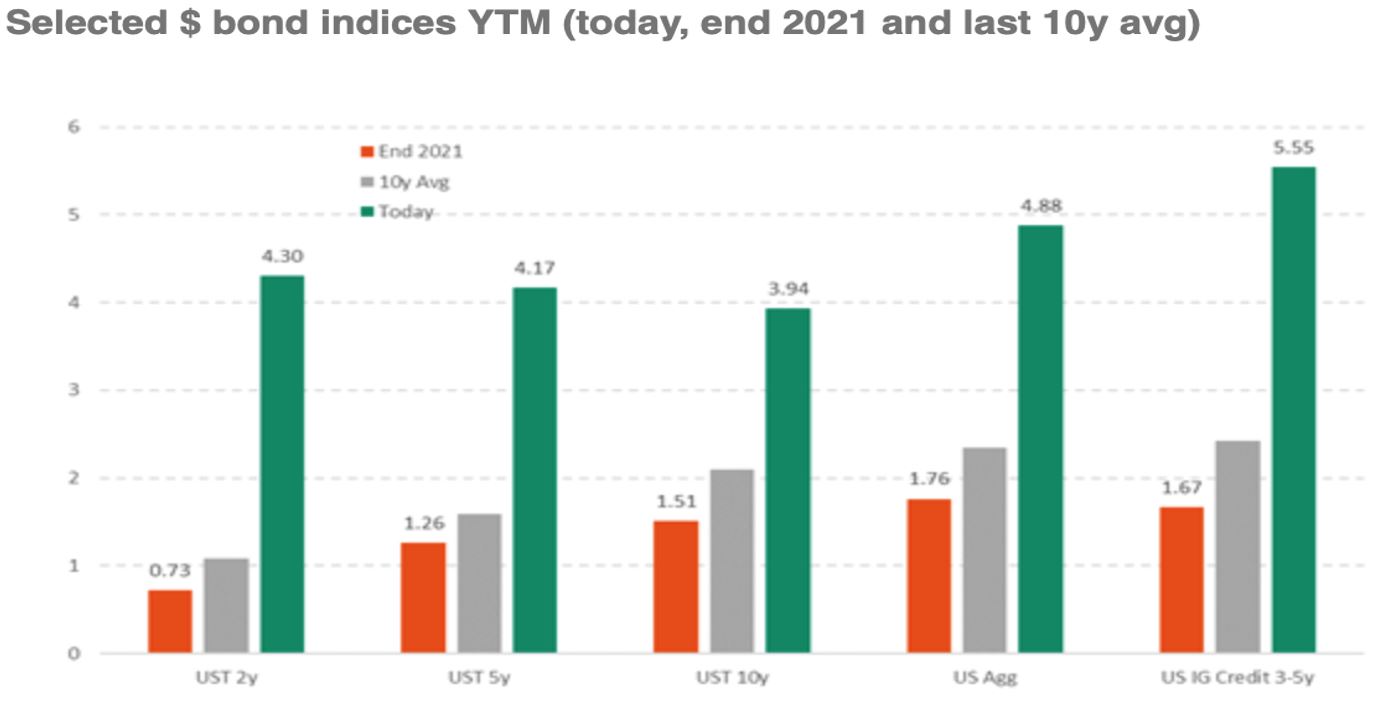

2. Le durcissement des politiques monétaires reste clairement à l’ordre du jour. Les nombreuses hausses de taux directeurs de septembre poussent les «valeurs terminales» du cycle de resserrement vers le haut (5% aux Etats-Unis, 2% en zone euro et 1,5% en Suisse). Dans ce contexte, les marchés de taux retrouvent un peu d’éclat, après avoir été déserté par les investisseurs depuis bientôt 15 ans. Le choix des échéances est également déterminant, dans la mesure où certaines courbes sont assez plates, voir inversées. Les obligations à haut rendement (américaines et européennes) restent attrayantes notamment aux Etats-Unis (de manière sélective comme toujours) avec des spreads de l’ordre de 500 points de base. Leur «coussin» de rendement ainsi reconstitué leur permettent de mieux résister à la hausse des taux directeurs et/ou l’augmentation des défauts. L’exposition aux obligations en dollar des débiteurs de pays émergents reste stable, toujours avec une grande sélectivité.

De leur côté, les obligations de qualité en devise chinoise continuent à être réduites, l’orientation économique et politique du pays peine à convaincre alors que le différentiel (nominal) positif de rendement a disparu. En Suisse enfin, les taux d’intérêt de référence suivent la tendance mondiale, le rendement de la Confédération à 7 ans s’inscrit à plus de 1%. Nous observons un retour d’intérêt prudent de la part des investisseurs pour les obligations de débiteurs privés de qualité. Plus généralement dans les pays développés, les taux réels (calculés sur les attentes d’inflation de moyen terme) sont à nouveau positifs.

3. La prudence est toujours de mise pour les actifs risqués, même si les rallyes comme celui d’octobre sont appréciés! La saisonnalité automnale défavorable s’est finalement réalisée en septembre (pas de film d’horreur en octobre). La dynamique mortifère (hausse des taux directeurs, ajustement des valorisations à la baisse en raison de taux d’actualisation plus élevés, ajustement des risques (VaR) des portefeuilles, appels de marge, …) est appelée à se poursuivre aussi longtemps que les investisseurs n’ont pas acquis la conviction que les banques centrales ont achevé leur boulot de contrôle de l’inflation. Dans les marchés des actions, les indicateurs techniques qui s’étaient fortement détériorés à la fin de l’été se sont améliorés, grâce au rebond sur les niveaux de support et l’élargissement («breadth») de la participation à la reprise des cours. Il est désormais possible d’envisager un processus de «bottoming» au cours des prochains mois.

4. Le resserrement monétaire et la montée des risques géopolitiques ont conduit à la réduction des multiples de valorisation. Ce sont désormais les attentes bénéficiaires qui commencent à entamer leur mouvement de réduction. La sélectivité reste dès lors primordiale, le «pricing power» et/ou les canaux d’approvisionnement sûrs et prévisibles sont scrutés de près, car certains signes de faiblesse apparaissent, même chez les meilleurs. Nous continuons à privilégier la solidité des bilans, les positions fortes de marché et généralement les activités plus résilientes dans le contexte de tassement conjoncturel. Notre exposition dite «blend», tant au niveau des régions que des secteurs et des facteurs, est maintenue. Les considérations de sécurité (approvisionnement, digitale, alimentaire, sanitaire) figurent au somment des priorités, tout comme la décarbonation de l’économie. L’exposition à des producteurs/fournisseurs en produits de base ou intermédiaires indispensables à la transition est maintenue, car ces secteurs sont appelés à bénéficier des programmes d’investissement dans la transition énergétique, tant aux Etats-Unis qu’en Europe. Les actions des pays émergents demeurent sous-pondérées, tout comme les actions chinoises, dont la réduction se poursuit. La prise en compte d’attentes bénéficiaires de récession (pas encore dans les estimations actuelles des analystes) peut amener les grands indices entre 10 et 20% au-dessous des niveaux actuels.

Source: Mirabaud Asset Management

5. La détérioration des conditions financières et du mix croissance/inflation se poursuit. La stabilisation ne viendra que lorsque l’inflation reculera de manière convaincante et/ou que les banques centrales estimeront que le resserrement est suffisant. Le risque de «trop en faire» est bien réel, ce que les investisseurs continuent à craindre. Si le secteur bancaire semble assez solide pour tenir le choc des taux (voir en tirer profit), c’est dans le secteur privé (taux d’endettement élevé), dans le secteur financier non-bancaire (constructions à levier, fonds de pension «à l’anglaise») ou encore l’immobilier de seconde zone (avec levier excessif) que les dégâts pourraient survenir. Comme évoqué précédemment, si la récession s’avère plus profonde que prévu, la principale ligne de défense sera constituée d’obligations d’état et d’or. Si l’atterrissage peut se faire en douceur, les actions et le crédit (sélectivement) retrouveront une bonne dynamique de prix. La configuration des portefeuilles est appelée à changer à l’aune des nouveaux paramètres de taux et des priorités économique et politique. Certains se projettent dans le «nouveau monde» avec humour… pas sûr que nous souscrivions pleinement à cette nouvelle définition, mais elle illustre bien les dilemmes actuels.

Source: Banque Syz/Strive Asset Management

6. Au sein des actifs de diversification, les métaux précieux s’effritent également, car le dollar reste fort et les taux réels continuent à progresser. Les cours des matières premières énergétiques demeurent très volatiles dans des marchés nerveux. Les prix du gaz européens ont beaucoup reculés, en raison (paradoxalement) de l’absence de capacités de stockage disponibles. Arrêt de la baisse des cours de certains métaux industriels (qui entrent dans la composition des éléments de base de la transition énergétique), signe que l’économie mondiale (y.c la Chine, grosse consommatrice) ralentit. Dans le contexte d’inflation plus marquée, les actifs réels de qualité sont privilégiés. Toutefois, la hausse sans précédent des taux induit des valeurs d’actif nettes en tassement (taux de capitalisation plus élevés) et affaiblit les acteurs qui doivent se refinancer en ce moment. Nous conservons notre exposition à l’immobilier coté en Suisse et à l’étranger, de qualité, dans une perspective à moyen terme.

7. Nous observons la faiblesse du franc en période de reprise de risque, alors que le dollar reste bien soutenu. Le billet vert fait l’objet d’une forte demande dans un contexte d’amélioration sensible de la balance commerciale (vente de produits énergétiques en forte hausse) et de taux d’intérêt réels (sur les attentes d’inflation à 5 ans) à nouveau positif. Le yen reste faible, la politique monétaire («gestion de la courbe des taux») étant à contre-courant des approches en Europe et aux Etats-Unis. Enfin, le yuan chinois se replie également face à la sortie importante de capitaux étrangers, pour faire suite à la vision peu engageante sur la dynamique économique et financière du pays. Le resserrement monétaire étant désormais généralisé, le différentiel de taux à court terme (et d’inflation) détermine la préférence des investisseurs.

La phase de transition vers une configuration économique et politique profondément modifiée (fracture idéologique, nouveaux besoins de sécurité, nouveaux circuits commerciaux) nous incite à maintenir une approche plus défensive, tout en restant modérément exposés (plutôt dans la partie basse des fourchettes d’allocation) aux actifs risqués, avec un accent toujours fort sur la qualité et la visibilité. A l’heure des discussions avec nos partenaires sur l’allocation stratégique le plus opportune pour les années à venir, nous constatons que les attentes de rendement/performance se sont considérablement améliorées par rapport aux exercices précédents. Nous considérons qu’un re-balancement, par diminution des actions (plutôt émergentes) et des obligations convertibles (en raison de leur profil un peu trop «growth» en ce moment) en faveur d’un mix d’obligations crédit de qualité/haut rendement améliore le profil risque/performance attendu du portefeuille. Dans nos portefeuilles diversifiés, une répartition équilibrée entre actions (de l’ordre de 30 à 35%), obligations (25 à 35%) et actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux pour 20 à 30%) nous semble mieux refléter les équilibres à venir. Pour l’heure, nous conservons un plus de liquidités (à déployer le moment venu) que d’habitude. Le changement de régime (plus d’inflation, des taux d’intérêt plus élevés, persistance de risques géopolitiques, etc…), que nous percevons comme durable, va encore créer beaucoup d’incertitudes au cours des mois à venir. Le court terme est très incertain, mais les niveaux actuels de cours présentent à nouveau un potentiel de plus-values non négligeables pour le moyen terme.

Rédigé à Dallas, le 3 novembre 2022