Le rendement des bons du Trésor US à 10 ans a grimpé à son plus haut depuis 2007. Mais ce cycle haussier est désormais presque terminé.

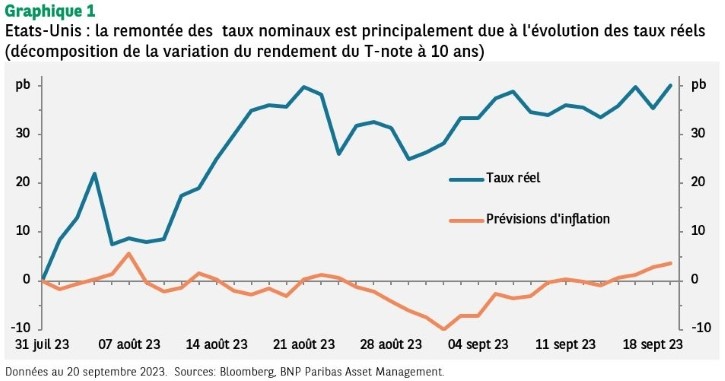

La vente massive d’obligations d’Etat américaines (et mondiales), qui a débuté après que Fitch Ratings a abaissé la note de crédit des Etats-Unis de AAA à AA+ le 1er août, a envoyé le rendement des bons du Trésor US à 10 ans à 4,36% au 19 septembre, son plus haut depuis 2007.

Cette hausse s’est faite dans un premier temps via celle des rendements obligataires réels, les marchés prenant en compte les inquiétudes soulevées par Fitch concernant les mauvaises perspectives de la dette américaine. Toutefois, au cours des dernières semaines, les rendements réels sont restés relativement stables, tandis que les anticipations d’inflation ont augmenté (voir graphique 1). Cette évolution reflète la hausse des prix du pétrole, le prix du Brent dépassant désormais 90 dollars par baril.

Nous pensons que ce cycle de hausse des rendements du Trésor américain est désormais presque terminé, et prévoyons donc une détente des rendements à partir de maintenant. Même si les fournisseurs d’énergie tels que les membres de l’Opep aimeraient que les prix augmentent encore, la hausse des prix du pétrole commencera à un moment donné à freiner la croissance et donc la demande.

En outre, il est fort probable que la Réserve fédérale américaine et la Banque centrale européenne soient toutes deux parvenues à la fin de leur cycle de hausse des taux directeurs. L’effet des hausses de taux de l’année dernière n’a pas encore été pleinement ressenti par l’économie américaine et celle de la zone euro, ce qui laisse penser que la croissance va continuer à ralentir. Cela devrait entraîner une baisse des rendements réels. A terme, on peut s’attendre à ce que les deux banques centrales commencent à réduire leurs taux directeurs, ce qui entraînerait une nouvelle baisse des rendements réels.

Les actions, et en particulier les valeurs de croissance américaines, n’ont pas bien réagi à la hausse des rendements (réels).

La baisse de l’indice NASDAQ 100, à forte composante technologique, a atteint jusqu’à -7% en août, contre -3% pour l’ensemble du marché boursier américain, mais la situation s’est améliorée depuis, et les deux marchés se situent désormais à environ -3% par rapport au sommet de cette année.

Si notre vision d’une baisse des rendements à partir de maintenant se vérifie, alors une telle tendance stimulerait les marchés actions. Une tendance baissière sur les actions pourrait cependant être déclenchée par des attentes de bénéfices en baisse en raison du ralentissement de la croissance.

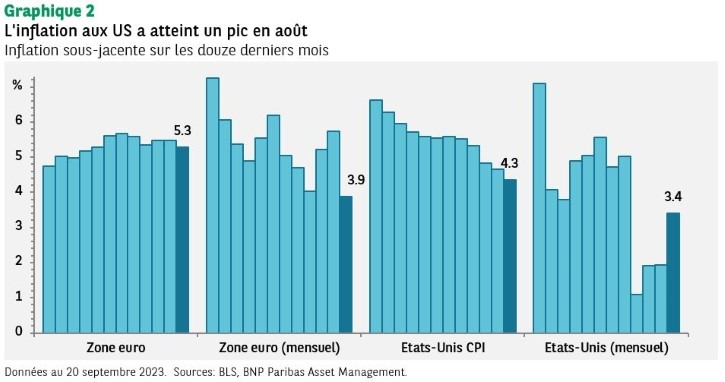

La hausse des prix du pétrole n’est pas le seul facteur qui a poussé les anticipations d’inflation à la hausse. Le dernier indice des prix à la consommation (IPC) aux Etats-Unis pour le mois d’août a surpris à la hausse avec une inflation plus élevée que prévu.

L’inflation totale (y compris alimentaire et énergie) s’est élevée à 3,7% sur un an, contre une prévision de 3,6% et un niveau de 3,2% en juillet. L’inflation sous-jacente (hors alimentaire et énergie) a également augmenté de 0,3% par rapport au mois précédent, contre des attentes de 0,2%.

Comme c’est le cas depuis de nombreux mois, la hausse de l’inflation sous-jacente s’explique principalement par la hausse des coûts du logement. Même si cette partie du panier de l’IPC continue d’augmenter à un rythme rapide, la Fed semble s’en inquiéter moins car elle estime qu’avec des taux de crédit plus élevés, les prix de l’immobilier finiront par baisser (lentement cependant).

L’inflation sous-jacente hors logement a été bien plus faible, atteignant moins de 2% sur une base annualisée au cours des derniers mois. Toutefois, en août, l’indice sous-jacent a augmenté à un rythme annualisé de 3,4% (voir graphique 2).

Il est plutôt rassurant de savoir que le taux d’inflation plus élevé en août était principalement dû au transport, en particulier l’assurance automobile et le transport aérien, dont les prix ne devraient pas continuer à augmenter aussi rapidement dans les mois à venir.

Cela met néanmoins en évidence le dilemme de la Fed: l’inflation est toujours bien au-dessus de son objectif de 2%, et même si l’impact des précédentes hausses ne s’est pas encore pleinement fait sentir, il est probablement trop tôt pour que la Fed fasse marche arrière et assouplisse sa politique monétaire.