Les solides données économiques publiées ces derniers jours et les premiers résultats plutôt encourageants des entreprises ne parviennent pas à dissiper l’inquiétude ambiante

Les deux sujets qui ont entraîné une baisse des actions mondiales en mai sont sortis du paysage: le plafond de la dette a été suspendu jusqu’en 2025 et les investisseurs semblent s’être lassés de chercher le prochain maillon faible parmi les banques régionales américaines. Pas de risque de défaut des Etats-Unis, pas de crise bancaire systémique mais la sérénité n’est pas revenue pour autant. Pourquoi? Comment se positionner face à cette nouvelle donne?

L’accord de principe sur le plafond de la dette trouvé fin mai et la loi «Fiscal Responsibility Act of 2023» suspendant ce plafond jusqu’en 2025 ratifiée par le Président Biden le 3 juin ont fait disparaître le risque d’un défaut technique des Etats-Unis.

Même si une telle éventualité restait peu probable, ce sujet a animé les transactions au cours des dernières semaines et l’issue favorable des négociations aurait dû provoquer un rebond durable des actions. La hausse n’a été que de courte durée, ce qui suggère que d’autres questions préoccupent les investisseurs.

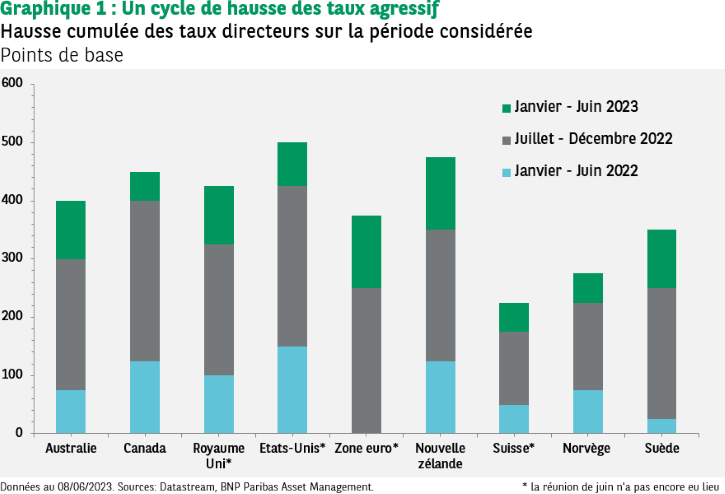

Parmi elles, l’évolution de la politique monétaire dans les prochains mois a fait son grand retour à l’occasion de la décision de la Banque du Canada (BoC) et, dans une moindre mesure, de celle de la Banque de Réserve d’Australie (RBA).

La RBA a surpris en relevant son taux directeur de 25pb (à 4,10%) le 6 juin et a continué à indiquer que des «hausses supplémentaires pourraient être nécessaires pour assurer le retour de l’inflation vers l’objectif dans un délai raisonnable». Le lendemain, le Gouverneur de la RBA a précisé que la décision faisait suite à certaines informations faisant état d’un risque à la hausse sur les perspectives d’inflation. La BoC a annoncé le 7 juin une hausse de 25pb de son taux directeur à 4,75%, jugeant que la politique monétaire n’était «pas suffisamment restrictive pour rétablir l’équilibre entre l’offre et la demande et assurer un retour durable à la cible d’inflation de 2%». Là encore, après une hausse cumulée de 425pb depuis mars 2022 et une pause en mars et avril, un statu quo était anticipé alors que l’inflation sous-jacente est passée de 5,4% fin 2022 à 4,1% en avril en glissement annuel.

Une hausse rapide des taux directeurs depuis mars 2022, une inflation sous-jacente qui ralentit, un discours un peu plus dovish de la banque centrale, une pause dans le cycle de resserrement. C’est ce scénario favorable que les investisseurs avaient en tête pour la Réserve fédérale américaine (Fed).

A l’issue de la réunion du FOMC (Federal Open Market Committee) des 2 et 3 mai, la Fed a relevé de 25pb le taux objectif des fonds fédéraux pour le porter dans l’intervalle 5,00% – 5,25% (soit une hausse cumulée de 500pb depuis mars 2022). Cette décision était anticipée et les commentaires qui l’ont accompagnée ont convaincu les observateurs qu’il pourrait s’agir de la dernière remontée de ce cycle. En effet, le communiqué officiel ne mentionne plus «qu’un resserrement supplémentaire est approprié» et Jerome Powell a insisté pendant sa conférence de presse sur l’importance que vont désormais prendre les données économiques pour déterminer la politique monétaire.

Dans un contexte où l’inflation sous-jacente a manifestement atteint son point haut et où le scénario d’une récession survenant dans les douze prochains mois est majoritaire, les anticipations se sont logiquement orientées vers un statu quo de la Fed lors de la prochaine réunion (14 juin) qui marquerait soit la fin du cycle de resserrement soit une pause avant un ultime ajustement.

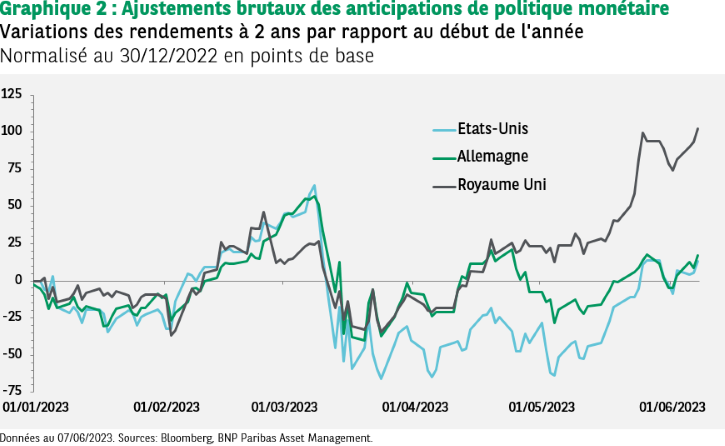

Les décisions de la RBA et de la BoC, un nouveau rapport sur l’emploi américain très solide, une inflation plus forte qu’attendu au Royaume-Uni sont venus perturber cette belle histoire.

Vendredi 2 juin, les créations d’emploi aux Etats-Unis ont, une nouvelle fois, largement dépassé les attentes. De fait, les 339'000 créations nettes enregistrées en mai constituent la quatorzième «surprise positive» d’affilée, ce qui montre que les économistes de marché ont des difficultés à évaluer la situation. Le rapport a réservé quelques surprises «négatives» comme la hausse de 0,25pp du taux de chômage à 3,7%, au plus haut depuis octobre mais les autres données sur le marché du travail (postes à pourvoir, inscriptions hebdomadaires à l’indemnisation-chômage) sont plutôt allées dans le sens d’une dynamique toujours très solide pour l’emploi. Les hausses de salaires restent élevées (de l’ordre de 5% en glissement annuel pour les employés chargés de production sans fonction d’encadrement).

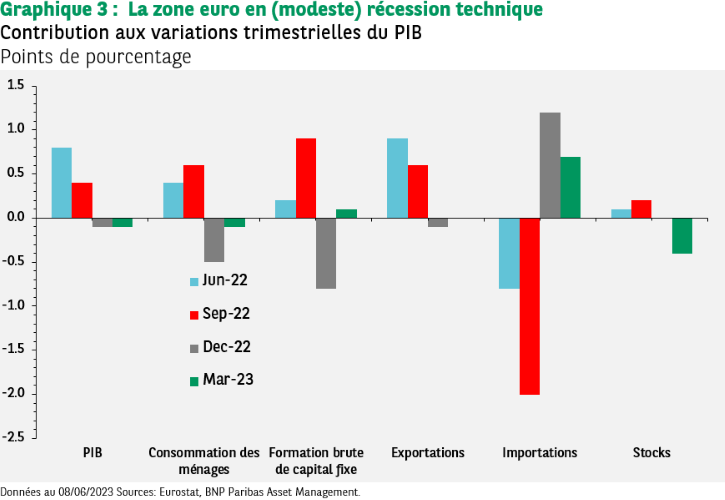

Dans la zone euro au contraire, la croissance s’est révélée moins résistante qu’en première estimation. L’Allemagne est entrée en récession technique après la contraction du PIB du premier trimestre (-0,3% après -0,5% au 4e trimestre 2022). La zone euro également sous l’effet d’une contraction de la consommation privée (-0,3% après -1,0% au quatrième trimestre). Dans ses prévisions de printemps, la Commission européenne (CE) a souligné que «les risques à la baisse pesant sur les perspectives économiques se sont accrus». Le sentiment économique mesuré par la CE a baissé en mai pour retrouver son plus bas niveau depuis fin 2022.

Dans le même temps, l’inflation totale est passée de 7,0% à 6,1% en glissement annuel et l’inflation sous-jacente s’est inscrite à 5,3%, retrouvant le niveau qui prévalait en janvier. Les prix des biens (hors éléments volatils) continuent à ralentir et les prix à la production ont d’ailleurs confirmé cette tendance. La nouveauté est le ralentissement de l’inflation dans les services. Les prix des transports en Allemagne peuvent expliquer cette évolution favorable mais des signes concordants sont également visibles sur les données françaises. Il s’agit bien évidemment d’un indicateur crucial pour la Banque centrale européenne (BCE) en raison de la forte corrélation entre les salaires et les prix des services.

Les perspectives d’une récession résultant du resserrement des politiques monétaires sont beaucoup discutées, parfois pour être remises en cause lorsque les indicateurs économiques sont plus solides qu’attendu, mais, de notre point de vue, sont encore imparfaitement reflétées dans les niveaux des grands indices boursiers.

Dans un monde parfait, il faudrait inverser les résultats pour les Etats-Unis et la zone euro: les investisseurs se réjouiraient du ralentissement de la croissance américaine et de l’inflation, célébrant le scénario du «pivot de la Fed» qu’ils attendent depuis si longtemps. Dans notre monde, il leur faut composer avec une économie américaine qui affiche encore une belle résistance et une Banque centrale européenne qui annonce vouloir continuer à relever ses taux directeurs et qui va le faire.