Les statistiques économiques pointent encore vers des directions opposées, tout comme les marchés, avec les cours des actions qui semblent intégrer une reprise, alors que les marchés obligataires sont en récession.

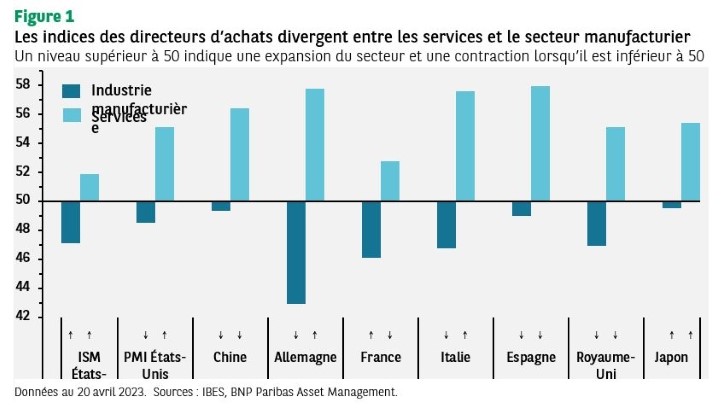

Dernièrement, les indices des directeurs d’achat (PMI) ont mis en exergue une accélération de l’activité dans le secteur des services aux Etats-Unis, l’indice atteignant son plus haut niveau depuis un an. Dans le secteur manufacturier, l’indice est toutefois tombé en dessous de 50, indiquant une contraction (Figure 1). Les mises en chantier des logements ont augmenté le mois dernier, malgré la baisse des ventes de logements existants. Ce clivage se manifeste de la même manière sur les marchés, avec des gains pour les actions cette année et une courbe de rendement inversée avertissant d’une récession.

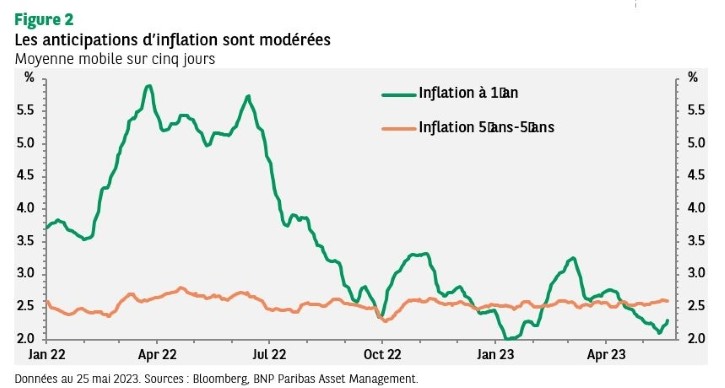

En définitive, tout dépend de l’inflation. Dans quel délai ralentira-t-elle, de sorte à atteindre les objectifs des banques centrales, et que faudra-t-il pour y parvenir? Au moins en ce qui concerne les anticipations d’inflation du marché à l’avenir, il ne semble pas y avoir d’inquiétude. Les anticipations d’inflation à long terme (5 ans-5 ans) restent ancrées autour de 2,5%, malgré les turbulences dans le monde au cours des 18 derniers mois, tandis que les prévisions à un an sont proches de leurs plus bas récents (Figure 2).

Si cette prévision d’inflation se réalise avec un «atterrissage en douceur», et si la Réserve fédérale américaine (Fed) a abaissé ses taux directeurs de 75 à 100 pb d’ici la fin de l’année, les actions devraient continuer à bien se comporter. En réalité, après les bonnes surprises que nous a réservés la saison de publication des résultats du premier trimestre, les analystes ont encore relevé leurs prévisions de bénéfices. Pour le S&P 500, le bénéfice par action (BPA) devrait augmenter de 5% cette année et de 13% l’année prochaine (hors énergie).

Toutefois, il y a des raisons d’être sceptique quant à l’optimisme actuel des marchés actions, outre les inquiétudes autour du plafond de la dette américaine.

Tout d’abord, les prévisions de baisses aussi marquées des taux directeurs pourraient ne pas être réalistes, à moins qu’elles ne s’accompagnent d’un ralentissement plus notable de la croissance (rappelez-vous de la courbe des taux ; l’indice des indicateurs économiques avancés est également à un niveau qui correspondait par le passé à une récession dans les mois suivants). Dans le cas contraire, avec un taux de chômage à 3,4% aux Etats-Unis et une hausse annuelle des salaires de 4,4% (revenu horaire moyen) à 6,1% (suivi des salaires de la Fed d’Atlanta), l’inflation des services ne devrait pas diminuer assez rapidement.

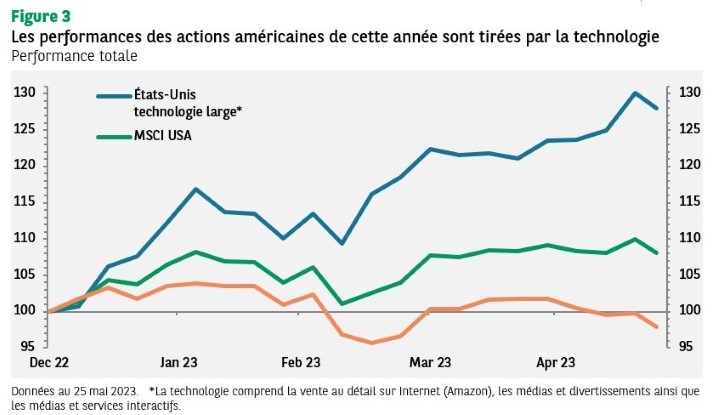

Par ailleurs, la forte performance des actions américaines cette année a reposé presque entièrement sur le secteur technologique (Figure 3), avec plus de la moitié de la performance de l’indice étant tirée par Apple, Microsoft et Nvidia. Si l’on exclut la technologie, le marché a en fait chuté de 2%.

La surperformance du secteur technologique est davantage liée à la baisse des anticipations de taux directeurs (provoquant une hausse des ratios cours/bénéfices) et aux bénéfices supérieurs aux attentes, plutôt qu’à l’enthousiasme autour de l’intelligence artificielle (IA). La question essentielle est de savoir si cette surperformance peut se poursuivre.

Cela est peu probable selon nous. Les prévisions de taux directeurs sont plus susceptibles d’évoluer à la hausse qu’à la baisse, et nous ne prévoyons pas de nouveau trimestre où les bénéfices dépasseront les attentes dans les mêmes proportions. En réalité, compte tenu de l’impact cumulé des hausses de taux de la Fed et du ralentissement de la croissance du crédit suite aux turbulences du secteur bancaire régional, les bénéfices des composantes du S&P 500 pourraient plutôt se révéler décevants.

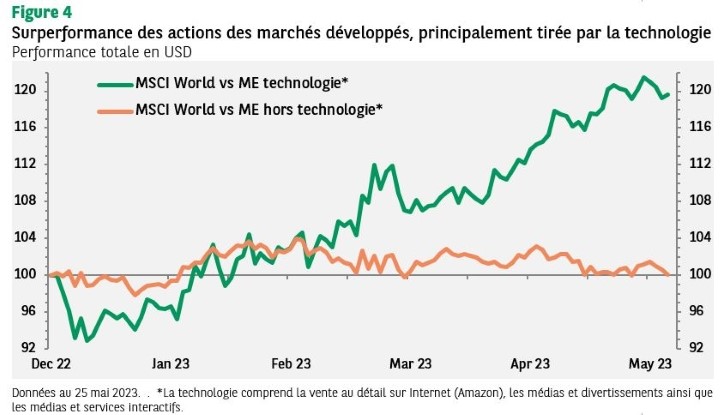

Les bons rendements des actions technologiques américaines expliquent également une partie de la sous-performance des actions des marchés émergents par rapport aux actions des marchés développés, malgré les anticipations d’un coup de pouce tant attendu provoqué par la réouverture de l’économie chinoise (Figure 4).

Les facteurs favorables décrits ci-dessus pour les actions technologiques américaines font défaut sur les marchés émergents, en particulier pour la Chine. Les anticipations de taux directeurs n’ont pas baissé, et le secteur a enregistré une croissance annuelle des bénéfices négative au dernier trimestre et a déçu les attentes.

Toutefois, la différence de trajectoire économique devrait finir par entraîner une divergence dans la trajectoire de croissance des bénéfices, la Chine et le reste des marchés émergents venant surpasser les marchés développés.