Le durcissement des politiques monétaires et budgétaires commence à provoquer un ralentissement de la croissance dans la zone euro. Toutefois, le marché du travail et le secteur des services restent résilients.

Les données publiées cette semaine par Eurostat montrent que l’économie de la zone euro n’a guère progressé début 2023. Le PIB a augmenté de 0,1% par rapport au trimestre précédent, légèrement supérieur à la croissance de 0% enregistrée au quatrième trimestre 2022. Les données nationales indiquent que la consommation privée est la principale responsable due aux pertes de pouvoir d’achat réel. Les exportations nettes ont contribué positivement à la croissance du PIB, soutenue par de fortes exportations de services (tourisme).

Contrairement à la faiblesse du PIB, les signaux du marché du travail sont plus forts. L’emploi dans la zone euro a progressé de 0,6% par rapport au trimestre précédent, surperformant le PIB, mais signalant une faiblesse de la productivité du travail. Le dynamisme du marché du travail entretiendra les pressions salariales mais devrait également soutenir la consommation privée.

Notre équipe de recherche macroéconomique prévoit un léger rebond de la croissance de la zone euro au premier semestre 2023, reflétant l’amélioration du sentiment à l’égard des perspectives des prix de l’énergie. Le risque est celui d’un durcissement des conditions financières, induit par la politique monétaire, entraînant un ralentissement important de l’activité économique et peut-être une récession totale

L’indice des prix à la consommation harmonisé (IPCH) de la zone euro pour le mois d’avril a confirmé que l’inflation a augmenté en avril pour atteindre 7,0% en glissement annuel (GA), en raison des effets de base de l’énergie. La baisse des prix du secteur alimentaire a permis de compenser l’impact de la hausse des prix de l’énergie.

L’inflation sous-jacente a reculé par rapport au mois de mars pour atteindre 5,6% en glissement annuel, mais l’inflation mensuelle a augmenté, les services étant à l’origine de cette hausse. Ces données confirment que les services remplacent les biens en tant que principal moteur de l’inflation sous-jacente de la zone euro.

Notre équipe de recherche macroéconomique s’attend à ce que l’inflation sous-jacente se maintienne aux niveaux actuels au moins jusqu’à la fin de l’été. Toutefois, l’inflation globale peut encore baisser.

L’enquête ZEW Expectations, un bon indicateur avancé pour les tournants de la trajectoire économique, a montré une forte détérioration de la confiance des investisseurs allemands en mai. L’enquête ZEW « Expectations » sur les attentes pour l’Allemagne est passée de nouveau en territoire négatif pour la première fois depuis décembre 2022. L’indicateur d’évaluation actuel est relativement stable.

La baisse des ‘attentes’ pour les États-Unis a été plus réduite, mais elle est à un niveau faible. En Chine, le chiffre net reste positif. Les prévisions en matière de bénéfices sectoriels ne sont pas homogènes. Les investisseurs se montrent en effet plus pessimistes à l’égard de la fabrication automobile, de l’acier et de la chimie, mais plus optimistes vis-à-vis des services aux collectivités, des services et de la finance axés sur le marché intérieur.

Ce troisième recul de l’enquête ZEW Expectations et le passage en territoire négatif net pourraient annoncer une baisse des indices PMI (Purchasing Manager Indices) et de l’enquête IFO allemande la semaine prochaine, indiquant un risque baissier pour la croissance de la zone euro.

Le président Biden a écourté un voyage à l’étranger et est revenu à Washington dimanche, après avoir laissé entendre que les législateurs s’orientaient vers un accord visant à relever le plafond de la dette et à éviter un défaut de paiement sans précédent du gouvernement. Il ne reste désormais plus beaucoup de temps pour parvenir à un accord global avant la date estimée par la secrétaire au Trésor Janet Yellen, à laquelle le Trésor sera à court d’argent (à partir du 1er juin).

Le président Biden et les chefs de file du Congrès pourraient n’accepter qu’un accord à court terme, ce qui nécessiterait la conclusion d’un accord plus substantiel à l’automne.

Conformément à nos anticipations de statu quo des taux directeurs américains avant une éventuelle première baisse des taux en décembre, le président de la Fed de Chicago, M. Goolsbee, et le président de la Fed d’Atlanta, M. Bostic, ont laissé entrevoir qu’ils préféreraient une pause lors de la réunion du Federal Open Markets Committee des 13/14 juin. M. Goolsbee a plaidé en faveur de la « prudence et de la patience » dans l’évaluation des tensions dans le secteur bancaire.

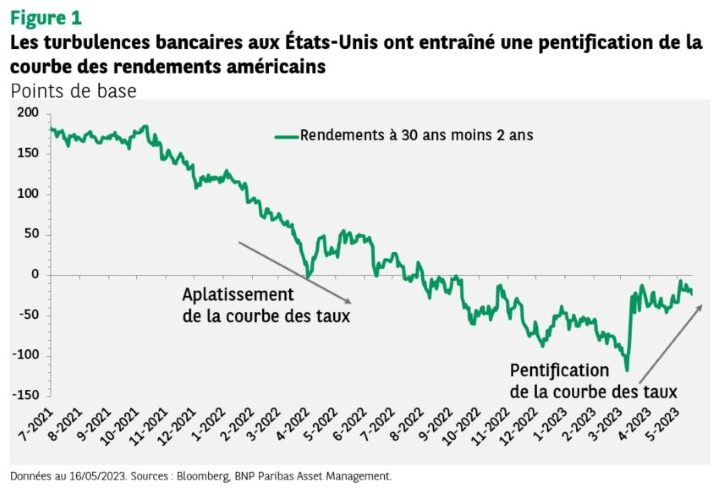

Les stratégies anticipant une pentification haussière de la courbe de rendement américain (les taux d’intérêt à court terme baissant davantage que les taux à long terme) offrent une assurance contre un éventuel atterrissage brutal de l’économie américaine. Cette stratégie est toutefois coûteuse du point de vue du portage en raison de l’ampleur des baisses de taux d’intérêt que le marché a déjà intégré dans les cours.

Les turbulences bancaires américaines ont provoqué une pentification de la courbe de rendement américain en mars (voir Figure 1 ci-dessous). En l’absence de nouvelles tensions dans le secteur bancaire américain et d’une période prolongée de mise en pause de la Fed, il pourrait s’avérer difficile de renforcer les positions. Nous conservons ce positionnement à titre de couverture contre une dégradation des perspectives de l’économie américaine.