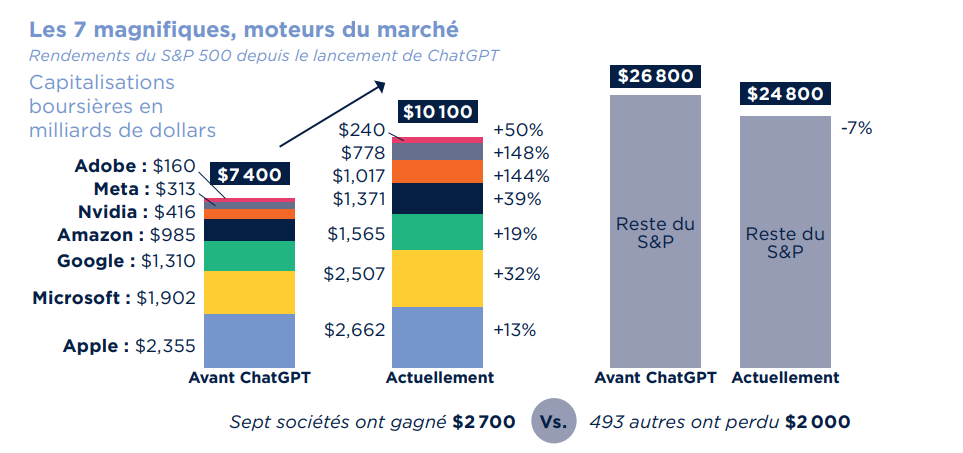

2023 restera l’année des «sept magnifiques», expression qui s’est répandue comme une trainée de poudre dans le vocabulaire des investisseurs. En captant toute la lumière, ils ont relégué dans l’ombre le reste de la cote américaine - et même mondiale à quelques exceptions près -, de manière plus ou moins brutale.

En effet, les 493 sociétés du S&P500 ont abandonné plus de 2000 milliards de dollars de capitalisation depuis l’irruption de chatGPT, plus que compensé par l’appréciation des champions de la BigTech. La liquidité et l’attention se sont polarisées sur ces oligopoles qui conjuguent optionalité sur l’IA (intelligence artificielle) générative et croissance structurelle, indépendante des aléas macroéconomiques, du moins selon les croyances du marché.

Notre conviction est que se tenir sous les radars pourrait être l’une des clés d’un investissement en actions réussi en 2024 et il ne s’agit pas là du simple espoir d’un retour à la moyenne. L’argument repose sur plusieurs piliers: sous les feux des projecteurs, les gagnants de 2023 devront en 2024 à la fois: démontrer l’impact positif de l’IA générative sur leur modèle d’activité, survoler tout ralentissement économique, en dépit de leur taille qui les rend systémiques, et esquiver toute évolution politique ou géopolitique potentiellement en leur défaveur.

Sur le premier et le deuxième point, nous assumons pleinement notre divergence vis-à-vis du discours ambiant. D’une part, l’Histoire nous enseigne que nous surestimons toujours à court terme et sous-estimons à long terme l’impact des évolutions technologiques et le fait qu’entre une démonstration et un système en production, plusieurs années peuvent s’écouler. Nous percevons les gains de productivité et l’opportunité liés à l’IA générative. Néanmoins, les attentes du marché semblent manquer de mesure. Concernant le deuxième point, que vous soyez Tesla, Apple, Amazon, Google ou Facebook, votre sensibilité macroéconomique est très significative, soit de par la nature des biens que vous proposez, ou de la place que vous occupez dans un écosystème – Amazon pour le e-commerce aux États-Unis ou Google pour la publicité en ligne. Nous ne prenons pas parti en ce qui concerne le scénario économique, mais les attentes d’une réaccélération nous semblent ambitieuses.

Jamais au cours du siècle autant d’élections n’ont lieu simultanément, ce qui signifie que la gouvernance du monde va fortement évoluer, avec des programmes potentiellement plus populistes et moins pro-globalisation, dont les grandes capitalisations de technologie ont largement bénéficié au cours de la décennie écoulée. Le mouvement à l’œuvre, baptisé «Splinternet», à savoir la menace d’une fragmentation d’Internet, gagne largement des partisans, y compris aux États-Unis.

Des thématiques structurellement porteuses

Si les «sept magnifiques» vacillent en 2024, ils entraîneront sûrement avec eux les indices. Pour autant, nous considérons qu’il y a de nombreuses opportunités d’investissement attractives, si l’on regarde à un niveau en-dessous des indices et des poids lourds.

De manière empirique, toutes zones géographiques et thématiques confondues, nous observons que les sociétés de petites et moyennes capitalisations ont souffert d’un large désintérêt des investisseurs, décorrélées de leurs performances opérationnelles, plutôt très honorables. Ainsi, le Russel 2000 a sous-performé de -11,1% par rapport au S&P 500 depuis le début de l’année.

Sous un angle davantage thématique, la santé, la transition énergétique et les bénéficiaires indirects de l’IA générative nous paraissent des sujets à explorer pour 2024, en fonction de l’horizon de temps et de l’appétit pour le risque des investisseurs. Ces trois thèmes ont en commun plusieurs éléments: ce sont des thématiques structurellement porteuses, elles ont enregistré une contreperformance significative en 2022 et elles présentent désormais des niveaux de valorisations très attractifs. Concernant la transition énergétique, le PE du S&P Global Clean Energy Index est repassé sous sa moyenne 10 ans (19.8 x le PE NTM - Next Twelve Months - contre 22.2x).

Bien que les deux premières thématiques - santé et transition énergétique - peuvent souffrir du bruit médiatique autour des élections aux États-Unis, les attentes sont désormais faibles, et tout regain d’actualité, tout catalyseur pourrait se traduire par de forts rebonds. Si ce n’est pas le cas, alors pour l’investisseur patient, cela ne sera qu’une opportunité de construire graduellement une position qui à notre sens devrait être centrale dans toute allocation actions pour le moyen terme.