Christine Lagarde devra être convaincante parce que les gouvernements ne prennent pas au sérieux les demandes de la banque centrale.

Christine Lagarde, dans son premier discours officiel comme présidente de la BCE, a appelé à la mise en place d’un nouveau policy-mix afin de permettre à la zone euro de développer tout son potentiel de croissance et d’emploi. La complémentarité entre politique budgétaire et monétaire devrait, selon la nouvelle présidente de la BCE, permettre un tel scénario. La zone Euro pourrait alors disposer d’une plus grande autonomie de croissance et d’une capacité plus étendue à décider pour elle même.

Christine Lagarde devra être convaincante parce que les gouvernements ne prennent pas au sérieux les demandes de la banque centrale.

Mario Draghi, avant elle, avait déjà, et dès le début de son mandat, appelé à un rééquilibrage des politiques économiques. La demande de Christine Lagarde montre que l’ancien président de la BCE n’a jamais été écouté, ni pris en compte. Pourtant il avait mis en œuvre une stratégie visant à solvabiliser les finances publiques des Etats. En poussant les taux d’intérêt vers le bas il facilitait la mise en oeuvre de politiques budgétaires plus offensives et de réformes structurelles afin de caler l’économie sur une trajectoire de croissance plus élevée. Jamais les gouvernements ne se sont engagés sur ce point.

traduit un frein budgétaire.

La BCE a, depuis l’arrivée de Mario Draghi, mené une politique accommodante. Durant l’été 2012 la BCE est devenue enfin le prêteur en dernier ressort, garantissant ainsi la sauvegarde du système bancaire et financier. Elle a ensuite abaissé les taux directeurs au voisinage de 0% puis lancé le QE en mars 2015. Toutes ces politiques non orthodoxes ont été critiqué de toute part comme étant excessive et ne relançant en aucun cas la croissance ni l’inflation.

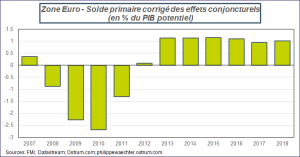

Comment aurait elle pu le faire lorsque la politique budgétaire de la zone Euro est restrictive depuis 2011? Le surplus primaire structurel (i.e. corrigé des effets du cycle) depuis 2012 traduit un frein budgétaire. En aucun cas, il n’y a eu d’impulsion budgétaire à l’échelle de la zone euro depuis 2010 (les données sont calculée par le FMI et un déficit plus important traduit une impulsion budgétaire).

A l’époque l’effondrement de l’économie avait provoqué ce déficit public important. Mais dès que la croissance est repartie, avec la relance du G20 décidée à Londres en avril 2009, les européens sont redevenus systématiquement restrictifs. La BCE avait alors joué la même partition que la Commission contribuant à accentuer la récession de 6 trimestres de la zone Euro.

La politique budgétaire à l’échelle de la zone Euro n’a jamais eu un comportement visant à soutenir l’activité et à renforcer la croissance.

Le surplus budgétaire primaire s’est calé sur un chiffre voisin de 1% du PIB potentiel depuis 2013 et n’en a pas bougé depuis. La rigueur mise en oeuvre en 2011/2012, qui s’est traduite par la très longue récession, n’a jamais été remise en cause. Les textes budgétaires mis en place en 2013 pour signaler le sérieux des options budgétaires et afin de rassurer les marchés financiers n’ont, en fait, pas permis de renforcer la croissance de la zone Euro.

il n’était plus nécessaire de le faire à l’échelle de la zone Euro.

On peut se demander si la politique monétaire accommodante n’a pas été le prétexte à ne pas faire de politique budgétaire volontariste. Autre interprétation, la politique monétaire n’est devenue franchement accommodante que parce que Draghi avait la perception que jamais les gouvernements et la Commission ne lâcheraient sur la politique budgétaire. Puisque la BCE adoptait une stratégie visant à soutenir la croissance, il n’était plus nécessaire de le faire à l’échelle de la zone Euro.

Draghi a ainsi permis aux gouvernements de ne pas réformer, de ne pas favoriser la croissance, de critiquer l’inefficacité de la politique monétaire en toute impunité tout en pouvant se plaindre des dérives populistes.

Christine Lagarde tombera-t-elle dans le même piège que Draghi?