Powell n'a mentionné que marginalement le dysfonctionnement du marché monétaire américain. C’est pourtant un élément préoccupant.

La Federal Reserve, la banque centrale américaine, a abaissé son taux de référence pour la troisième fois cette année lors de sa réunion du mois d'octobre. Elle l'avait déjà fait en juillet et en septembre. Le taux de référence est désormais entre 1,5% et 1,75%. Cela correspond à ce qui était lu dans le graphe des dots après correction. La banque centrale a indiqué ne pas vouloir continuer à réduire ses taux dans un avenir proche.

Ce qui est intéressant dans les décisions de la Fed c'est que celles-ci ne dépendent pas de la dynamique interne américaine. Le chiffre de croissance trimestriel du PIB du troisième trimestre est ressorti à 1,9% en taux annualisé et sa robustesse s'explique à hauteur de 90% par la demande interne privée. Il y a toujours ce paradoxe où la décision de la Fed n’est pas conditionnée par la situation interne des États-Unis. C'est toujours un point auquel on devra être attentif dans les prochains mois.

L’autre aspect intéressant de la conférence de presse de Jay Powell est qu'il n'a mentionné que marginalement la situation et le dysfonctionnement du marché monétaire américain. Pourtant c’est un élément extrêmement préoccupant puisque depuis la mi-septembre la Fed a rajouté plus de 200 milliards de dollars à son bilan pour gérer cette crise. Le message de la Fed est que cela n'est pas si important pourtant elle rajoute 200 milliards à son bilan, ne donne pas d'explications et s’engage à maintenir des achats importants jusqu'à la mi 2020 pour assurer la liquidité du marché. Le côté «Circulez il n'y a rien à voir» n'est pas rassurant. C’est vraiment le point à surveiller.

.jpg)

Christine Lagarde a remplacé Mario Draghi à la tête de la BCE le 1er novembre. Deux points à souligner. Le premier est que Christine Lagarde apparaît comme Draghi compatible. Dans la lignée du président italien de la BCE, elle a aussi clairement indiqué sa volonté de poursuivre la construction de la zone en impliquant davantage les gouvernements et la politique budgétaire. Dès le départ elle se positionne dans une dimension plus politique que ne pouvait le faire à Draghi. Cet aspect va être très intéressant et important. La zone euro manque d'une dimension politique que pourrait modeler Christine Lagarde.

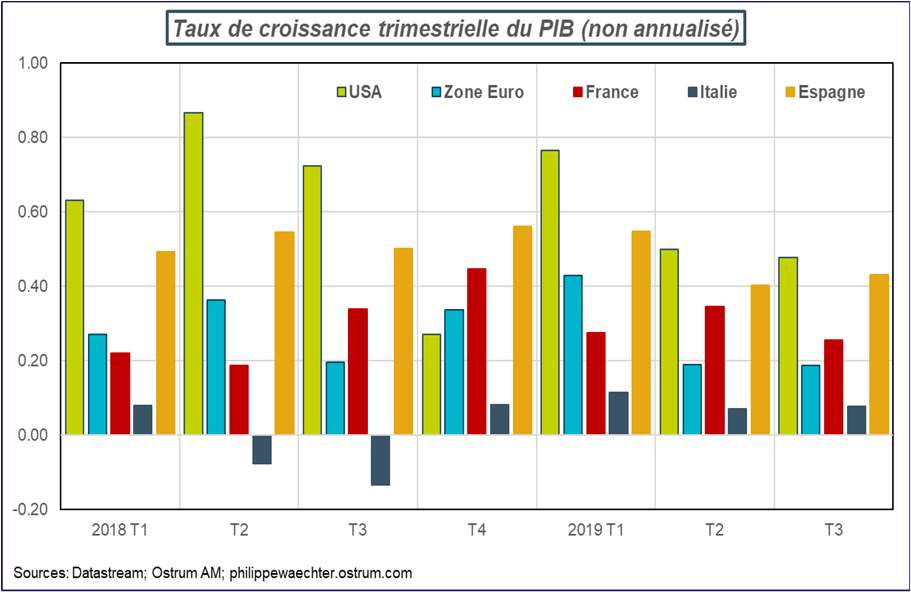

Au cours de la semaine les chiffres de croissance du troisième trimestre ont été publié dans plusieurs pays de la zone euro. Pour l'ensemble de la zone, la croissance est ressortie à 0,2% en taux non annualisé. Pour l'Espagne la croissance a été de 0,4% et pour l'Italie de 0,1%. Du côté français le chiffre de croissance a été de 0,3% comme aux deux trimestres précédents.

Pour la zone euro cela devrait se traduire par une croissance de 1,2% pour l'ensemble de l'année 2019. Le chiffre serait de 1,3% en France, de 0,2% en Italie et de 2% en Espagne. Le rattrapage espagnol est terminé et la croissance est moins vive.

Pour la France, dont on dispose du détail, la demande interne a un rôle essentiel. L'objectif de la politique économique est de soutenir la demande interne afin de compenser éventuellement les chocs externes. Cela ne fait pas flamber la croissance mais cela limite les risques de rupture.

Aux USA, la croissance américaine évoquée plus haut a été de 1,9% au troisième trimestre soit 0,5% en taux non annualisé. Cela devrait se traduire par une croissance de 2,3% sur l'ensemble de l'année.

Le chiffre de l’ISM manufacturier aux États-Unis est ressorti à 48,3 en octobre après 47,8 en septembre. C’est le troisième mois sous le seuil de 50. L'économie est moins dynamique. Sur les 18 secteurs industriels analysés par l'enquête, 5 seulement indiquent être en croissance. Il ressort aussi que la demande interne est plus réduite moins dynamique qu'il y a quelques mois. La conjoncture américaine change un petit peu d’allure.

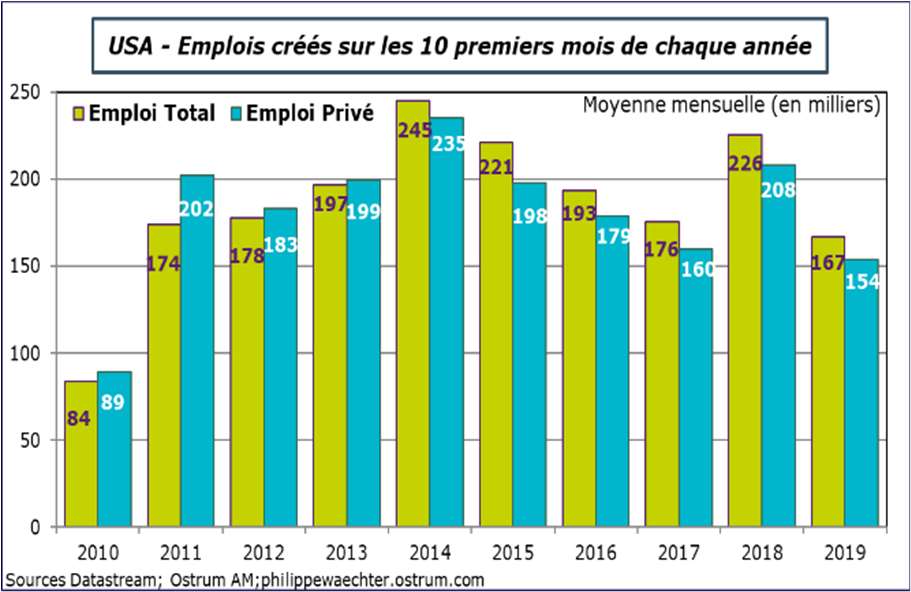

On a eu également le chiffre de l’emploi américain mais les chiffres sont plutôt robustes pour le mois d’octobre 128'000 créations d’emplois +42'100 qui auraient pu être créés sans la grève de General Motors. Depuis le début de l’année 154'000 emplois ont été créés en moyenne par mois dans le secteur privé. C’est un chiffre solide mais sans excès mais il est assez proche de celui observé en 2017. En 2018 la politique budgétaire très volontariste de la Maison Blanche avait poussé les chiffres à la hausse.

Le taux de chômage est à 3,6% il reste très faible et le taux d'activité a augmenté. Le marché du travail est dynamique. Le taux de salaire sur un an n’augmente de 3%. La progression du salaire s'érode mois après mois depuis le point haut de 3,4% en février dernier.

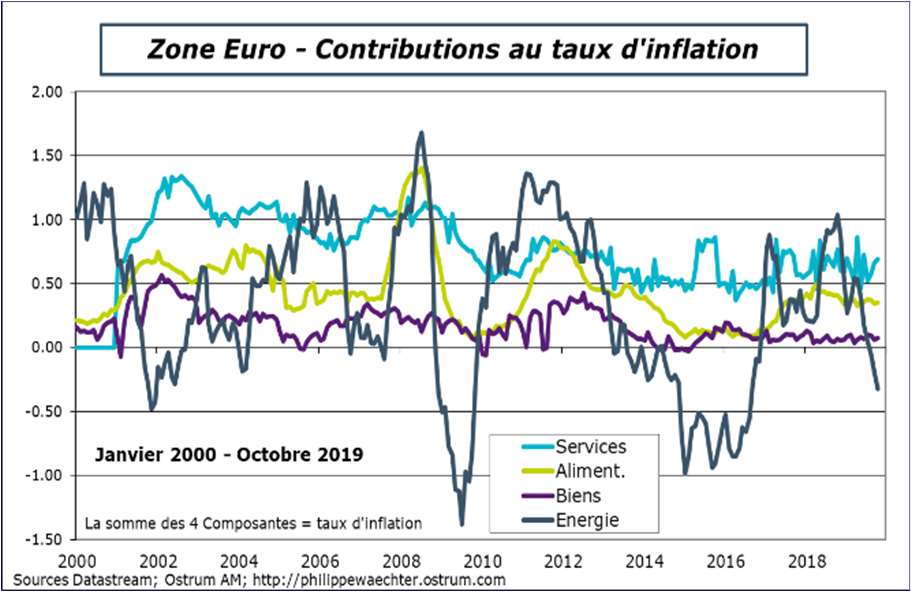

L’inflation en zone euro est ressortie à 0,7% en octobre après 0,8% en septembre. La raison principale de ce ralentissement est la contribution négative de l’énergie pour le mois d’octobre. Elle était de -0,3%. Ce mécanisme va s'inverser sur les deux derniers mois de l'année car en fin d'année 2018 le prix du pétrole s'était effondré. L'inflation va donc remonter un peu en novembre et décembre.

Pour la semaine qui s’ouvre, on retiendra essentiellement l’indice ISM global qui est une moyenne pondérée des indices synthétiques des secteur manufacturier et non manufacturier aux États-Unis. Cet indicateur suit plutôt bien l'allure de la croissance du PIB. Le chiffre de septembre était particulièrement faible légèrement au-dessus de 50 et cohérent avec une croissance lente de 1,5%. C'est pour cela que le chiffre d'octobre sera important à la fois pour appréhender l'allure de l'expansion américaine qui, si elle est trop réduite, pourrait inciter la Fed à modifier sa stratégie de stabilité énoncée lors de sa dernière réunion.

On aura aussi lundi est le chiffre de secteur manufacturier globale dans l'enquête Markit. Depuis le mois de Mai, il indique une contraction de l'activité manufacturière mondial. On aura aussi, le 8 novembre, le chiffre du commerce extérieur chinois pour octobre. Le repli des importations montre une demande chinoise réduite mais la stagnation des exportations suggère un commerce mondial peu dynamique notamment parce qu'il est conditionné par la politique commerciale américaine.

Les commandes industrielles en Allemagne pour le mois de septembre seront disponibles le 6. Son allure est très cohérente avec celle de l’investissement des pays de l'OCDE. Le signal de ralentissement observé depuis le début de l’année est préoccupant pour l'allure à venir de la conjoncture globale.