La saison de publication des résultats du deuxième trimestre a mal démarré. Les prévisions de résultats de Samsung Electronics, qui tablaient sur un bénéfice d'exploitation presque 20 fois supérieur à celui de la même période l’année dernière, se sont révélées décevantes, entraînant une chute du cours de ses actions de près de 12%. Depuis lors, le consensus des estimations flash des bénéfices a reculé de 8%.

La réaction du marché montre à quel point les attentes des investisseurs sont élevées, en particulier à l’égard des fabricants de matériel technologique qui ont bénéficié de manière disproportionnée de la hausse massive des investissements en faveur des technologies d'intelligence artificielle.

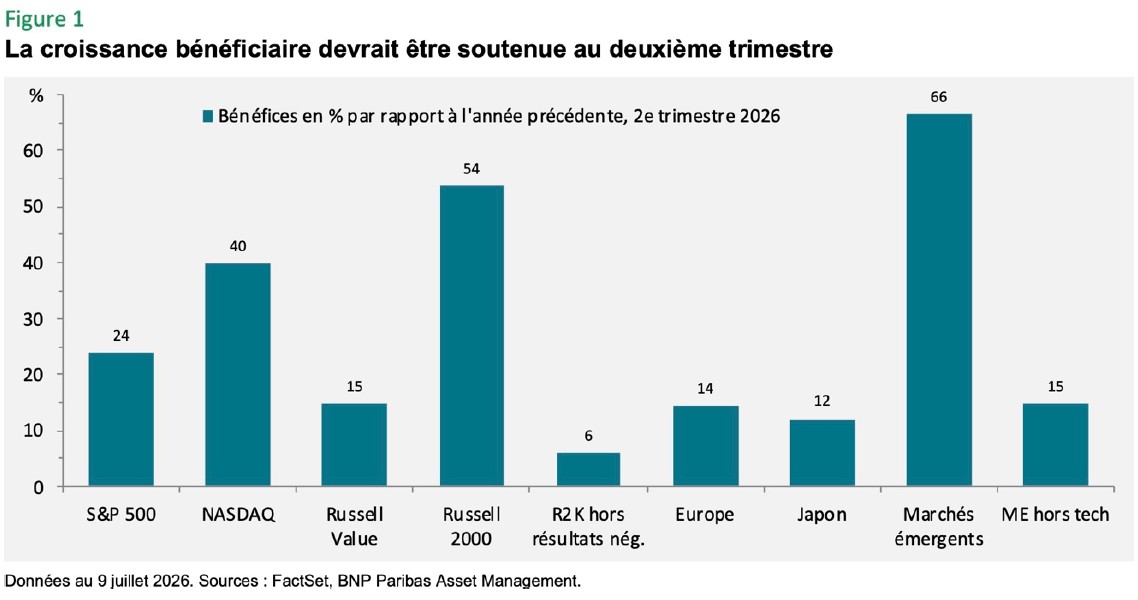

Il est néanmoins probable que cette saison de publication des résultats s'avère excellente sur le plan des chiffres réels. Outre les retombées des investissements dans l'IA, les droits de douane et la déréglementation ont dopé les bénéfices des entreprises américaines et l'indice S&P 500 devrait afficher une croissance bénéficiaire de 24% ce trimestre (voir Figure 1).

Sans surprise, celle-ci est essentiellement alimentée par les valeurs technologiques, comme en témoignent les prévisions d’augmentation de 40% du bénéfice par action (BPA) pour l'indice Nasdaq 100.

Mais la croissance est également soutenue sur le reste du marché. Les bénéfices des actions décotées devraient augmenter de 15%. Les petites capitalisations ont fait encore mieux en enregistrant une hausse de leurs bénéfices supérieure à 50%, un chiffre qui est toutefois gonflé par la forte proportion de sociétés affichant un résultat négatif au sein de l'indice. On peut se demander dans quelle mesure une perte plus faible ce trimestre par rapport à la même période il y a un an peut être considérée comme une «croissance» des résultats. Si l'on exclut les résultats négatifs, l'indice Russell 2000 ne progresse que de 6%. S’agissant de la corrélation entre croissance du BPA et hausse des cours, qui devrait être parfaite avec des valorisations constantes, le taux de croissance réel des bénéfices de l'indice se situe quelque part entre ces deux extrêmes.

D’autres marchés développés signent également un beau parcours, même si les chiffres semblent modestes par rapport à l’envolée des valeurs technologiques. Une augmentation des bénéfices de 14% en Europe est une bonne nouvelle pour la région et le Japon affiche lui aussi une progression à deux chiffres.

La première place du classement revient toutefois aux marchés émergents, qui abritent les plus grands gagnants du segment du matériel technologique, et pour lesquels les prévisions tablent sur une progression de 66%, bien qu’un fossé important sépare les leaders du secteur technologique des autres acteurs.

Les bénéfices du segment du matériel technologique dans les marchés émergents devraient croître de plus de 250% et ceux de la Corée devraient être multipliés par près de 10. Hors technologie, la croissance des bénéfices est bien plus modeste, tout en restant correcte, atteignant 15%.

Correction de la technologie

Compte tenu du niveau élevé de ces prévisions, il n'est guère surprenant que les marchés sanctionnent la moindre performance inférieure aux attentes.

Les investisseurs s’exposent simplement à un risque accru de performances décevantes du secteur technologique en raison du caractère récent et de la puissance du phénomène de l'IA, ainsi que de l'incertitude inhérente à l'évolution du secteur et à l'identité des gagnants et des perdants.

Il faut toutefois garder à l'esprit que la volatilité supérieure à la moyenne entourant ces estimations ne remet pas en cause ce qui reste une trajectoire résolument positive à nos yeux.

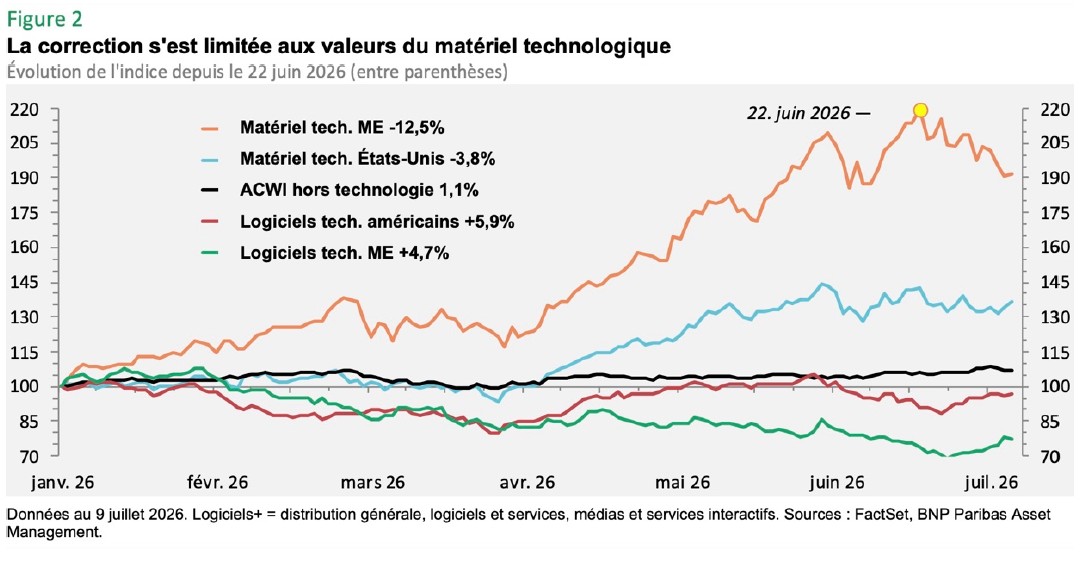

La correction enregistrée par les valeurs du matériel technologique issues des marchés émergents doit également être replacée dans le contexte de la flambée des cours observée cette année. Au plus haut de l'indice le 22 juin, les cours globaux de ces titres avaient progressé de 120%, reflétant la hausse des bénéfices évoquée plus haut et non une augmentation des valorisations. Même aujourd'hui, après ces replis, la progression depuis le début de l'année atteint environ 90% (voir Figure 2).

Dans le même temps, le reste du marché s’est inscrit en hausse, modeste pour les valeurs non technologiques (+1,1%), et un peu plus soutenue pour les titres technologiques hors matériel, reflétant le phénomène observé occasionnellement selon lequel les évolutions favorables aux entreprises fournissant l'infrastructure d'IA pénalisent ceux qui la financent. Ces résultats vont également à l’encontre de l’idée qui veut que l'éclatement d'une éventuelle «bulle» liée à l'IA entraînerait un effondrement généralisé des marchés actions.

Risque lié à l’Iran

Des craintes entourant une reprise de la guerre en Iran planent en arrière-plan. Le président américain Donald Trump a déclaré que la trêve était terminée (alors même que les négociations se poursuivent). Si de nombreux investisseurs souhaitaient tourner la page de ce conflit, les cours du pétrole ont bondi la semaine dernière.

La réaction a été plus modérée que celle observée en mars, le Brent n’ayant progressé que de 6%, contre 12% après le début des hostilités. L’envolée ultérieure de l’or noir en mars a coïncidé avec la fermeture du détroit d'Ormuz, tandis que les augmentations plus modérées observées actuellement surviennent alors que celui-ci est de nouveau pratiquement fermé.

Certains considèrent que les marchés font preuve de complaisance, mais il s'agit peut-être plutôt d'une évaluation plus réaliste de l'impact potentiel d'une hausse (temporaire) des prix du pétrole sur l'économie.

La précédente flambée des cours pétroliers semble avoir eu un impact à moyen terme limité sur l’inflation et la croissance des pays développés. Les prévisions les plus pessimistes, selon lesquelles les prix du pétrole ne reviendraient que lentement à leurs niveaux d'avant-guerre en raison des dégâts subis par les infrastructures dans le Golfe et des retards au niveau du passage des navires dans le détroit d’Ormuz, se sont avérées exagérées.

Les analystes du secteur pétrolier ont une nouvelle fois évoqué la possibilité d’un excédent d’offre de pétrole l'année prochaine. Le marché semble partir du principe que, même si le détroit venait à être à nouveau fermé, les cours de l’or noir renoueraient assez rapidement avec leurs niveaux de février dès sa réouverture.

Sources des données: FactSet, BNP Paribas Asset Management au 9 juillet 2026 (sauf mention contraire). Les performances passées ne préjugent pas des rendements futurs.