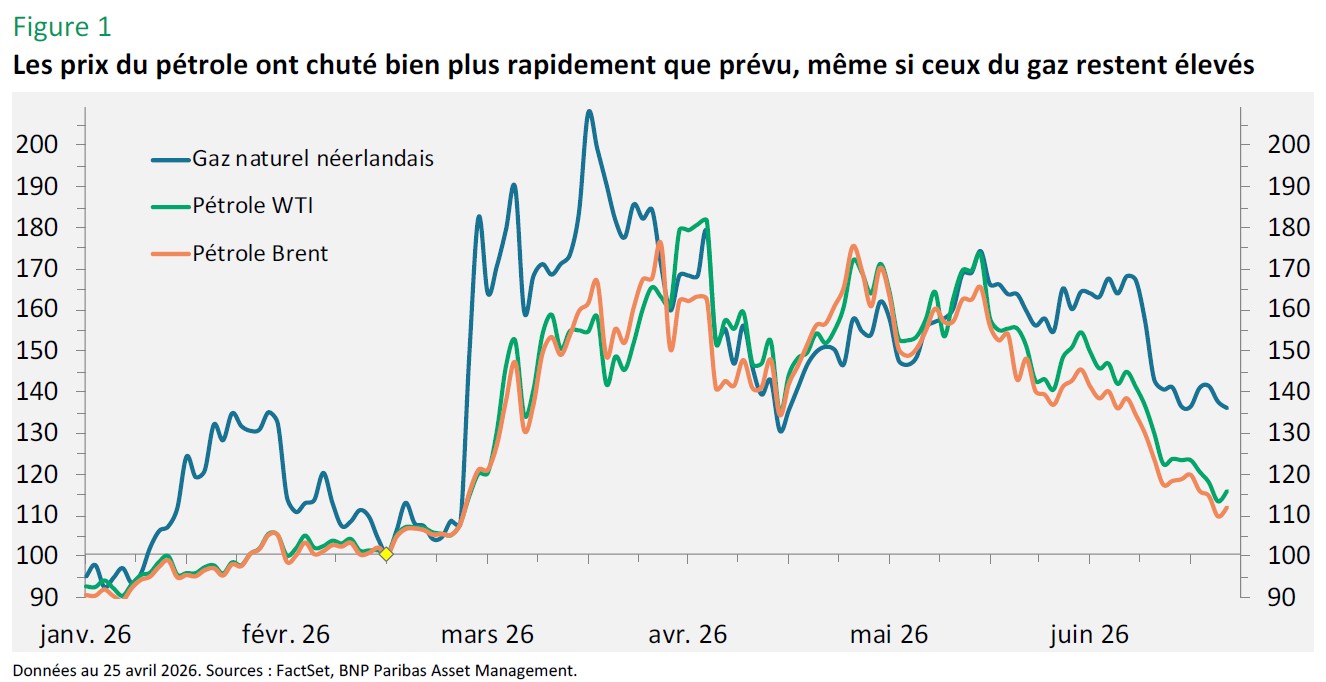

Revenus à des niveaux proches de ceux observés avant la guerre, ils n’ont toutefois pas atteint les plus bas de janvier, et ce malgré les contretemps enregistrés dans le rétablissement du trafic maritime dans le détroit d'Ormuz et les dégâts subis par les infrastructures au Moyen-Orient. Il est important de noter que les prix du gaz naturel restent élevés en Europe (Figure 1).

Les marchés actions ont bien accueilli ces évolutions géopolitiques, les indices non technologiques tels que le Russell Value ou le MSCI Europe ayant progressé de 2% à 3% depuis début juin.

En revanche, les indices des valeurs technologiques aux États-Unis et sur les marchés émergents ont chuté de 2% à 4%. Cette baisse s'explique par le fait que les investisseurs redoutent un excès d’optimisme, notamment à l’égard des actions coréennes, les paris des ETF à effet de levier sur de nouvelles hausses suggérant une surchauffe des marchés.

L'indice Nasdaq a également dû s'adapter à des anticipations de hausse modérée des taux directeurs, compte tenu du ton offensif de la conférence de presse de la Réserve fédérale à la mi-juin.

Données économiques

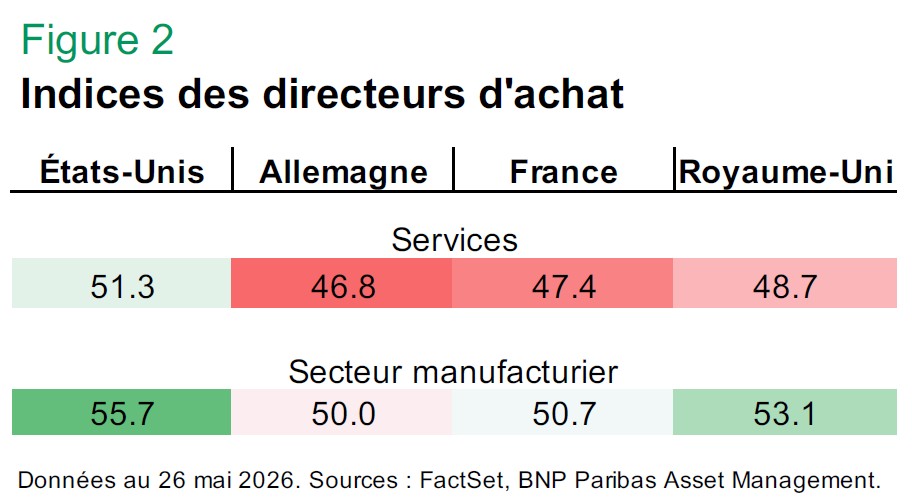

Les données économiques continuent de pointer vers une nouvelle accélération de l'activité aux États-Unis et une contraction ou une croissance atone en Europe. L'indice des directeurs d'achat du secteur des services aux États-Unis s'est hissé davantage en territoire expansionniste (avec un niveau supérieur à 50), tandis que ceux des principales économies européennes se situaient bien en dessous de ce seuil.

L'indice PMI du secteur manufacturier américain a atteint son plus haut niveau en quatre ans (malgré les droits de douane, ou peut-être grâce à eux), tandis que les chiffres pour l'Europe continentale se sont révélés plus modestes (voir Figure n° 2). Dans la mesure où la hausse des prix de l'énergie affecterait davantage l'industrie manufacturière que le secteur des services, les piètres résultats de ce dernier en Europe sont préoccupants.

Cependant, les données en provenance des États-Unis ne sont pas toutes encourageantes. La révision finale du PIB américain du premier trimestre a fait passer cet indicateur de 1,6% à 2,1%. Les investissements des entreprises dans l'intelligence artificielle restent soutenus et la pression des exportations nettes sur la croissance est moins marquée (une grande partie des dépenses d'investissement dans l'IA est consacrée à l'importation de puces électroniques, ce qui aggrave la balance commerciale).

La demande des consommateurs a été au centre des préoccupations après sa révision à la baisse, passant d'un taux déjà faible de 1% à 0,4%. La moyenne à long terme, hors période de récession, des dépenses de consommation personnelle (personal consumption expenditures, PCE) s'élève à 2%. Les données suggèrent que les consommateurs américains pourraient connaître des difficultés.

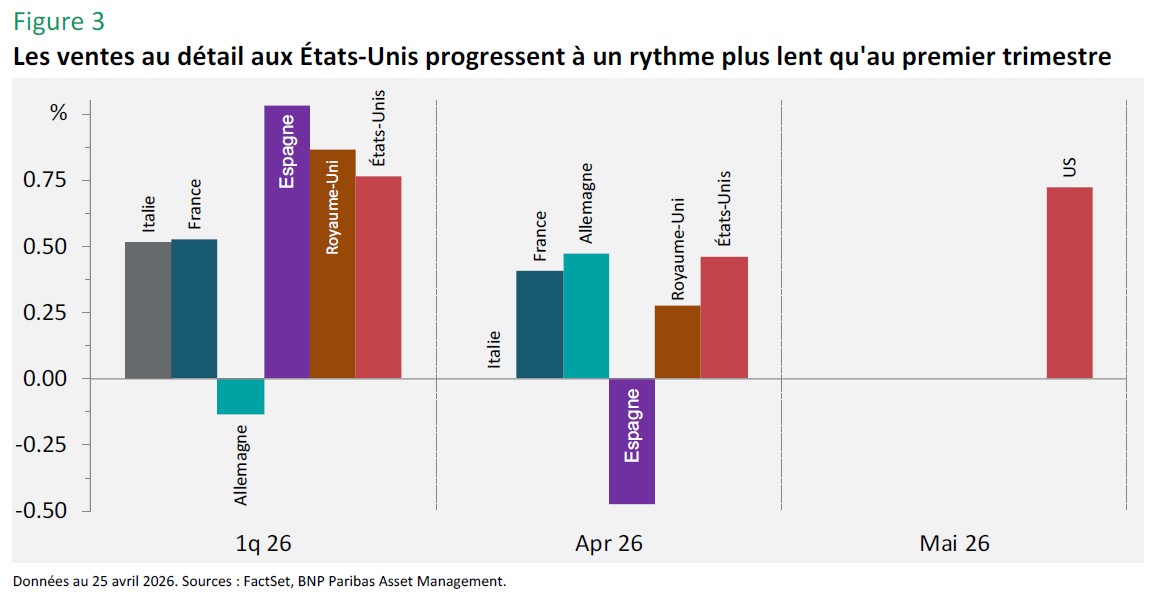

S’agissant du niveau que pourrait atteindre le PCE au deuxième trimestre, les ventes au détail aux États-Unis ont progressé à un rythme encore plus faible, ce qui vaut toutefois également pour la majeure partie de l'Europe (voir Figure n° 3).

Alors que l'activité économique semble toujours solide, la consommation reste le principal facteur de vulnérabilité des marchés boursiers américains.

Sources des données: FactSet, BNP Paribas Asset Management au 25 juin 2026 (sauf mention contraire). Les performances passées ne préjugent pas des rendements futurs.