Ce postulat se vérifie en effet du point de vue du PIB. Les exportations nettes devraient s'améliorer aux États-Unis et se détériorer en Europe.

Mais l’impact sur l'activité des entreprises et la demande des consommateurs n'est pas nécessairement différent. Peu importe pour une entreprise ou un consommateur que son énergie, désormais plus onéreuse, ait été importée ou produite dans son pays.

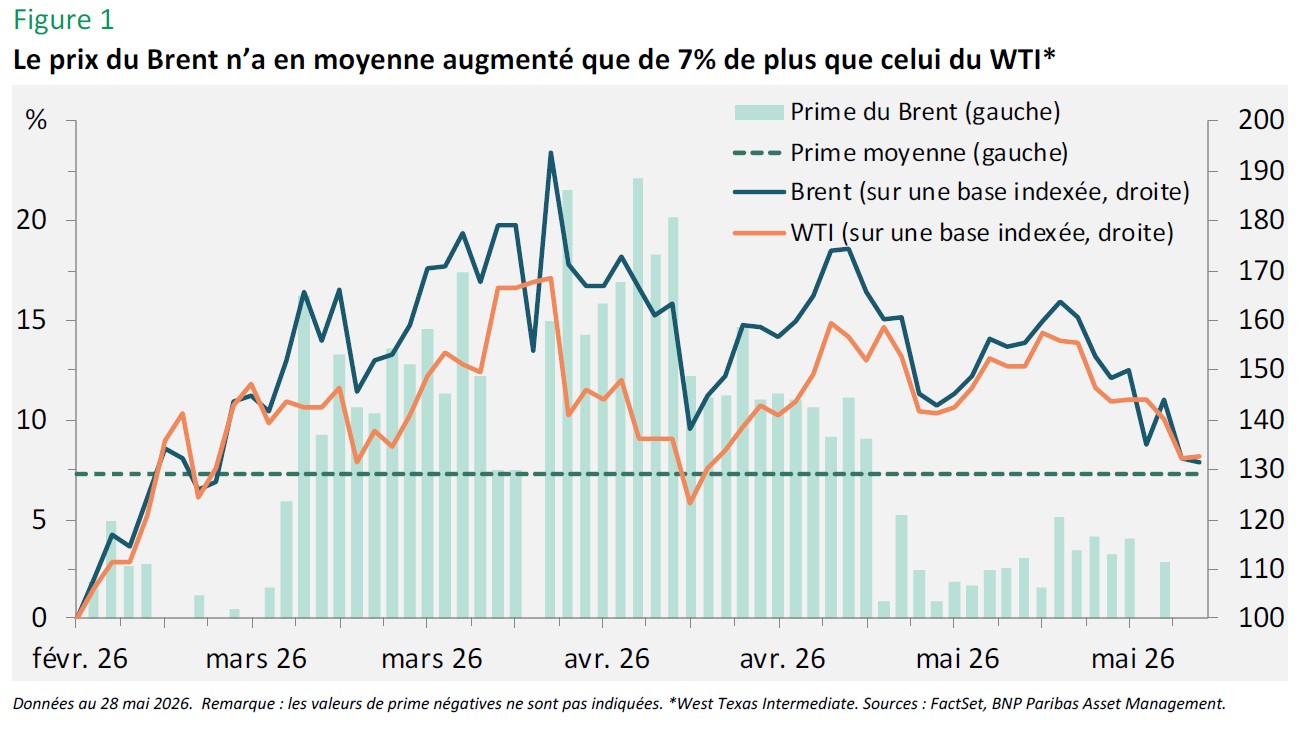

Le prix du Brent (pétrole de référence pour l’Europe) a certes augmenté davantage que celui du West Texas Intermediate (pétrole de référence pour les États-Unis), mais l’écart n’est pas si marqué. La «prime» du Brent (mesure dans laquelle le Brent s’est apprécié par rapport au WTI) ne ressort qu’à 7% en moyenne sur les deux derniers mois, bien qu'elle ait dépassé 20% durant quelques séances (voir Figure 1).

Toutefois, cette prime ne semble pas suffisante pour provoquer un affaiblissement nettement plus marqué de l'économie européenne. On pourrait même soutenir que l'impact de la hausse des prix de l'énergie pourrait être plus prononcé aux États-Unis.

L'automobiliste américain moyen parcourt environ deux fois plus de kilomètres chaque année que son homologue européen. De plus, les frais de transport représentent une part plus importante des coûts du secteur des services aux États-Unis qu'en Europe, en raison de la plus grande étendue géographique du marché. En revanche, le poids du secteur manufacturier dans l’économie est plus élevé en Europe (15%) qu'aux États-Unis (10%).

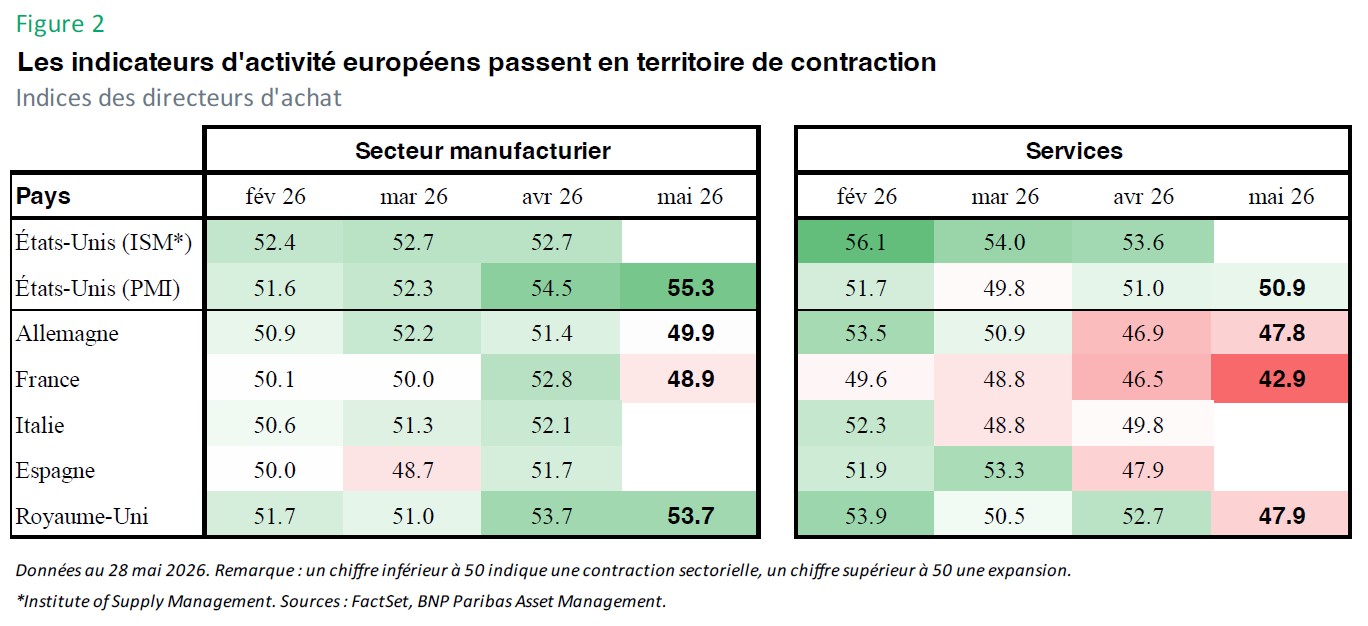

Indépendamment de l’impact escompté, les indices des directeurs d'achat montrent que l'économie européenne s'affaiblit davantage que son homologue américaine.

Malgré l’amélioration quelque peu surprenante de certains indices PMI du secteur manufacturier en mars et en avril (en partie imputable à l'allongement des délais de livraison des fournisseurs, un signe considéré comme positif dans le calcul de l'indice car il reflète potentiellement une forte demande), les estimations flash de mai sont tombées en territoire de contraction pour l'Allemagne et la France, tandis que l'indice PMI a progressé aux États-Unis (voir Figure 2).

La détérioration du secteur des services a été immédiate et plus marquée, même si l'impact de la hausse des prix de l'énergie devrait s’y avérer moins important que dans le secteur manufacturier.

Les indices PMI européens ont chuté de cinq points en moyenne et affichent tous un niveau inférieur à 50, synonyme de contraction. Aux États-Unis, les indices PMI ont baissé de moins de deux points et demeurent en territoire expansionniste.

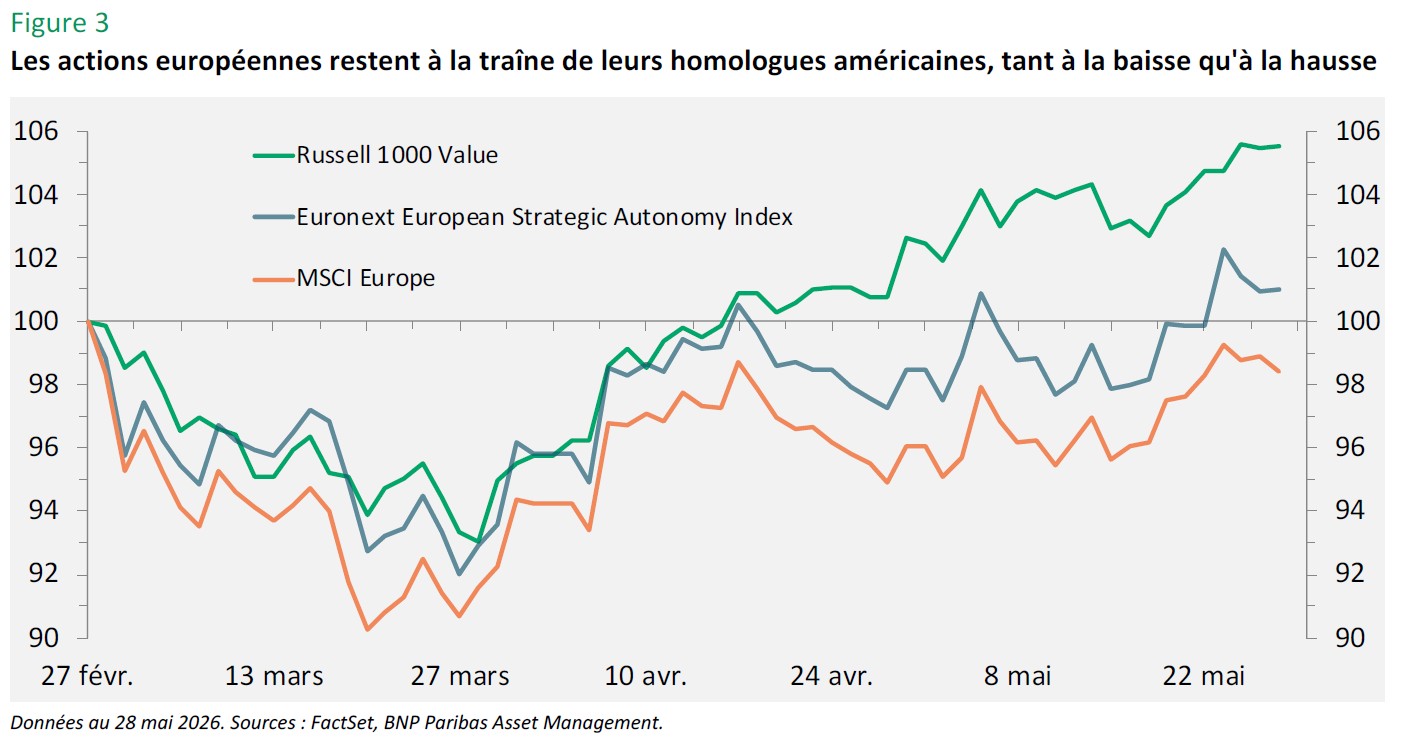

Pour les investisseurs en actions, c'est le marché lui-même qui a le dernier mot – et celui-ci a rendu un verdict similaire. Depuis le 27 février, les actions européennes sous-performent les valeurs décotées américaines, telles que représentées par l’indice Russell 1000 Value, plus proche de l’indice européen en termes de composition sectorielle que le S&P 500.

Le S&P 500 a surperformé l'indice Russell, mais cela s’explique par la récente surperformance des valeurs technologiques à l'échelle mondiale, qui ne représentent qu'une petite partie de l'indice MSCI Europe.

Malgré la reprise observée sur les marchés boursiers depuis la fin du mois de mars, le MSCI Europe évolue en territoire négatif depuis le début de la guerre, tandis que l'indice Russell Value a progressé de plus de 5% (voir Figure 3).

La sous-performance des actions européennes n'est pas un phénomène nouveau, mais l'imputer à la guerre en Iran semble un peu réducteur. Elle tient probablement davantage aux défis structurels auxquels la région est confrontée et au dynamisme accru des entreprises américaines.

Il pourrait être plus judicieux pour les investisseurs souhaitant s'exposer à la région de se concentrer sur les secteurs susceptibles de bénéficier des initiatives visant à soutenir les ambitions souveraines de l'Europe, qui cherche à protéger ses intérêts sans dépendre d'autres États.

Ce programme prévoit notamment de pallier les lacunes du secteur de la défense et de renforcer les capacités dans les soins de santé et la résilience énergétique.

Il s’agit là d’une opportunité indéniable pour les investisseurs de tirer profit des dépenses publiques, dès lors que les fonds alloués dans le cadre des mesures visant à soutenir cet objectif sont principalement destinés à des entreprises. Cela pourrait toutefois avoir pour contrepartie une hausse des rendements des emprunts d'État si la dette devenait la principale source de financement supplémentaire.