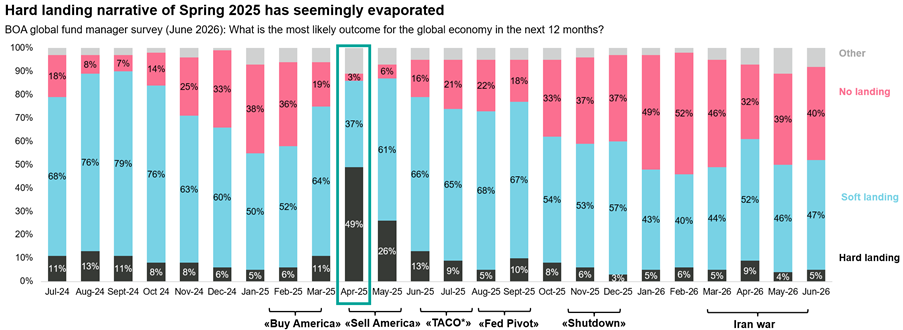

Le sentiment des investisseurs a connu un changement notable au cours de l'année écoulée. Le discours du «hard landing» qui dominait les marchés au printemps 2025 s'est en grande partie estompé, remplacé par des perspectives nettement plus constructives. Selon des enquêtes récentes telles que le Global FMS mensuel BoA, les investisseurs s'attendent au pire à un «atterrissage en douceur», étroitement lié à un scénario de «non-atterrissage», même dans un contexte de tensions géopolitiques persistantes. Le sentiment est devenu de plus en plus dynamique alors que les conditions financières restent lâches.

Les performances passées ne sont pas un indicateur fiable des performances actuelles ou futures.

Source: Enquête BofA Global Fund Manager, Vontobel en juin 2026. Les prévisions fournies ici sont susceptibles d'être modifiées et peuvent inclure des projections ou d'autres déclarations prospectives concernant des événements futurs ou des performances financières futures de pays, marchés et/ou investissements. Les événements ou résultats réels peuvent différer de manière significative.

*TACO: acronyme informel, «Trump toujours se dégonfle» thème stylistique du marché qui, face à la pression du marché, le président Trump adoucit certaines de ses politiques les plus controversées.

Cette amélioration du sentiment est soutenue par la résilience continue de l'activité mondiale. Les indicateurs manufacturiers sont revenus à un niveau expansionniste. Le PMI des services a montré des signes de ralentissement temporaire après le déclenchement des hostilités au Moyen-Orient, mais les dernières données indiquent un rebond en territoire expansionniste. Dans le même temps, les probabilités de récession, basées sur les indicateurs avancés, ont chuté, tandis que le dernier rapport sur l'emploi américain indique un marché du travail plus résilient que prévu, renforçant l'idée que l'exceptionnalisme américain existe et que l'économie mondiale navigue habilement sur cette voie «plus douce/pas d'atterrissage». Sinon, la reflation plutôt que la stagflation.

Les marchés émergents, quant à eux, entrent dans cette phase avec une position de résilience accrue. De nombreux pays ont considérablement renforcé leurs tampons macroéconomiques, notamment grâce à l'augmentation des réserves de changes. Dans la plupart des cas, les niveaux de réserve sont désormais plus élevés que ces dernières années, soutenus par des cadres politiques améliorés, des conditions d'échange favorables et des flux externes tels que les envois de fonds et le tourisme. Cela offre un coussin important contre d'éventuels chocs externes.

L'inflation, cependant, réapparaît comme un thème clé. Les pressions mondiales sur les prix s'accélèrent à nouveau, et les attentes d'inflation dans les marchés émergents ont commencé à augmenter. Cela dit, certaines surprises régionales d'inflation des marchés émergents, notamment en Amérique latine et en CEEMEA, ont été globalement positives depuis le début du mois de juin 2026, ce qui montre que les niveaux d'inflation sont en réalité inférieurs aux niveaux anticipés révisés à la hausse.

Parallèlement, les développements géopolitiques, notamment le conflit impliquant l'Iran, ont complexifié les perspectives d'inflation et de croissance. Bien que les attentes de croissance américaines se soient stabilisées, l'environnement macroéconomique global reste sensible aux dynamiques énergétiques et aux risques géopolitiques, ce qui pourrait prendre du temps à se faire comprendre.

Ce contexte se reflète sur les marchés des taux. Les rendements américains ont de nouveau augmenté du printemps à la mi-mai 2026, en partie à cause des inquiétudes liées à l'inflation, tandis que la courbe des taux a connu un nettement aplatissement baissier, les attentes de baisses de taux étant réduites et les hausses effectivement intégrées. La prime de terme sur la courbe américaine a atteint des niveaux élevés, indiquant que les investisseurs exigent une compensation accrue pour l'incertitude («De-Treasury»?). Cependant, nous avons observé une baisse des taux américains et des marchés émergents lors des dernières sessions, alors qu'un accord au Moyen-Orient approche, les prix du pétrole chutent en raison des attentes de fin des hostilités ainsi que des surprises positives sur l'inflation à venir.

Les devises représentent une autre pièce cruciale du puzzle. Les investisseurs des marchés émergents se sont récemment montrés méfiants face à un dollar américain potentiellement plus fort, ce qui représente un changement important par rapport au récit dominant d'il y a un an. A un niveau macroéconomique, les États-Unis sont perçus comme bénéficiaires de la hausse des prix du pétrole compte tenu de leur statut d'exportateur, et le dollar américain a été soutenu par de solides attentes de croissance alors que les surprises économiques américaines se sont nettement exprimées vers le haut («renouvellement exceptionnel américain»?). Ajoutez à cela un marché actions américain dynamique avec le succès de la méga-introduction en bourse ainsi que des taux plus élevés, et nous observons un changement radical par rapport au récit plus faible du dollar américain.

Mais alors qu'un accord de paix semble prendre forme, incitant à adoucir les taux américains tout en reconnaissant que les banques centrales des marchés émergents ont une fois de plus été proactives pour ajuster la politique monétaire au nouvel environnement (l'Indonésie et l'Afrique du Sud ont toutes deux relevé les taux, le Brésil s'apprête à faire une pause dans le cycle de coupes, par exemple) et compte tenu de l'orthodoxie budgétaire relative durant cette période de tension liée au pétrole, Le dollar américain a tactiquement reculé depuis ses récents sommets face à de nombreuses paires de devises émergentes. Bien qu'étant tout sauf baissiers du dollar, des déficits jumeaux américains persistants et non résolus pourraient structurellement conduire à une tendance modérée du dollar américain à la baisse face à un large panier de devises émergentes.

Dans ce contexte évolutif, la position dans le revenu fixe des marchés émergents a considérablement évolué. Après une longue période de sorties entre 2022 et début 2025, la classe d'actifs a connu un redressement solide au second semestre 2025, avec un retour d'entrées, notamment dans les portefeuilles actifs, et cela dans les stratégies de devises fortes et locales. Cette tendance s'est poursuivie début 2026, suggérant que les investisseurs réduisaient leur sous-pondération, mais bénéficiaient aussi de certains titres négatifs récents entourant le crédit privé, généralement un «concurrent» du revenu fixe des marchés émergents pour les flux du segment à rendement le plus élevé.

Des témoignages suggèrent que de nombreux investisseurs qui anticipaient un retour dans l'EM FI début 2026 ont mis cet appel en «pause» pendant la période des hostilités au Moyen-Orient, préférant pécher par excès de prudence et se rapprocher des allocations stratégiques plutôt que de pousser les voiles d'une allocation tactique.

Les marchés actions et du crédit ont survécu à la volatilité de mars 2026 bien plus tôt que les marchés des taux et des marchés émergents, et ils sont en reprise depuis quelques mois déjà. Si l'on croit que le risque géopolitique à court terme s'atténue, il ne serait pas déraisonnable d'imaginer qu'un certain nombre d'investisseurs envisageront de retirer le doigt du bouton «pause» alors que la pression s'atténue sur certains taux et marchés des changes.