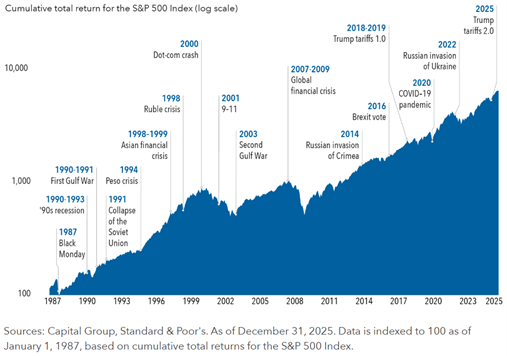

Le célèbre adage de Benjamin Graham «In the short run, the market is a voting machine; in the long run, it is a weighing machine» résume avec justesse l’un des grands paradoxes des marchés. A court terme, ceux-ci réagissent comme un baromètre émotionnel: ils votent, sanctionnent ou parfois applaudissent et extrapolent. Mais à long terme, ils finissent par évaluer les entreprises pour ce qu’elles sont réellement: leur capacité à innover, croître, défendre leurs marges et à générer durablement des retours sur capital.

Cette distinction entre le bruit de court terme et la substance de long terme n’a probablement jamais été aussi pertinente qu’aujourd’hui. Elections, guerres, tensions commerciales ou nouveaux tarifs douaniers: l’environnement de marché semble en permanence traversé par des secousses exogènes. Pourtant, lorsqu’on prend du recul, l’histoire montre que les marchés actions, notamment le marché américain, ont souvent absorbé ces chocs sans remettre en cause leur trajectoire de fond. Si l’on prend un horizon de long terme de 40 ans, on observe que les actions américaines (S&P 500) ont délivré une performance d’environ 11% annualisé en USD, ceci malgré plusieurs années de fortes baisses (bulle internet 2000-2002: -38%, crise financière 2008: -37%, pic inflationniste de 2022: -18%). Autrement dit, pour l’investisseur de long terme, beaucoup de ces chocs finissent par s’estomper et la patience est finalement récompensée.

Le bruit des conflits, la résilience des marchés

Cela ne signifie évidemment pas que les chutes de marchés sont sans conséquences pour les investisseurs. A court terme, des événements tels que les conflits armés peuvent provoquer d’importantes baisses du marché, en particulier lorsqu’ils touchent à l’énergie. La guerre actuelle autour du détroit d’Ormuz en est le parfait exemple. Cet étroit passage concentre environ 25% du commerce mondial de pétrole et près de 20% du gaz naturel liquéfié transporté par mer, selon l’agence internationale de l’énergie. Dans cette perspective, le conflit en Iran illustre parfaitement ce mécanisme: le marché réagit vite et violemment face à l’incertitude immédiate, mais il réévalue ensuite les conséquences réelles sur la croissance et les profits futurs des entreprises. Si l’histoire est un bon guide pour le futur, nous pouvons alors mettre en évidence qu’en moyenne, le marché américain est en hausse de 8%, un an après le début d’un conflit armé1. Une source d’explication est l’intensité pétrolière dans le PIB qui a baissé de près de 60% depuis les premiers chocs pétroliers des années 1970 selon la Banque mondiale. Ce n’est donc pas tant l’événement lui-même qui détermine la trajectoire de long terme des marchés, que sa capacité ou non à modifier durablement les fondamentaux économiques.

À court terme, la volatilité se concentre là où les récits sont les plus puissants

C’est particulièrement vrai sur les thématiques les plus commentées du moment. Les sociétés liées à l’intelligence artificielle et notamment aux «data centers» concentrent aujourd’hui une part importante de la volatilité boursière, car elles sont au croisement des plus fortes attentes de croissance, des valorisations les plus exigeantes et des plus grands débats sur la soutenabilité des dépenses d’investissement.

Ce que le marché finit par évaluer: croissance, marges, rendement du capital

Une fois le bruit de court terme remis à sa juste place, la question centrale redevient celle de la qualité des entreprises. Car dans la durée, ce que le marché finit par évaluer, ce ne sont ni les manchettes des journaux ni les émotions, mais la capacité d’une société à créer de la valeur. Les entreprises qui s’imposent sur la durée sont souvent celles qui combinent plusieurs attributs: innovation continue, croissance structurelle, marges élevées, retour sur investissement attractif et barrières à l’entrée solides.

C’est précisément là que certaines sociétés suisses se distinguent. Dans un marché souvent perçu comme défensif, la Suisse abrite en réalité de nombreuses entreprises capables de créer de la valeur sur le long terme.

Belimo: un spécialiste de premier plan au cœur des grandes tendances structurelles

Belimo est probablement l’un des exemples les plus parlants de création de valeur suisse patiente et méthodique. En 2025, le groupe a réalisé 1,12 milliard de francs de ventes et un bénéfice de 182 millions (en croissance de 8,5% et 12,4% par an respectivement depuis 10 ans). L’entreprise continue de bénéficier de grandes tendances structurelles comme l’efficacité énergétique, la rénovation des bâtiments et la montée en puissance des centres de données. Dès 2024, Belimo soulignait l’accélération de la demande liée aux data centers et la solidité de sa stratégie de croissance fondée sur l’urbanisation, le climat et la digitalisation. Belimo démontre qu’un spécialiste, leader sur des composants critiques, peut bâtir des barrières à l’entrée fortes comme: expertise technique, qualité, fiabilité, innovation incrémentale et proximité client. A court terme, le titre peut être sensible aux niveaux de valorisations, aux taux d’intérêts ou encore aux mouvements de marché. A long terme, le marché évaluera la capacité de l’entreprise à transformer ces mégatendances en croissance rentable de long terme. Depuis fin juillet 2025, le titre affiche une performance boursière de -32% au 31 mars 2026 comparé au marché suisse qui est à +8% (Swiss Performance Index ou SPI). A plus long terme: +505% sur 10 ans (6e meilleure performance sur 200 sociétés du SPI qui fait +114%) ou +2172% sur 20 ans (SPI +189%), soit la meilleure performance de tout le marché suisse.

Le long terme comme antidote au bruit

Au fond, la citation de Benjamin Graham garde tout son sens parce qu’elle rappelle une vérité simple: le temps est souvent le meilleur révélateur de la valeur. Les marchés votent au rythme des émotions, des peurs et des récits dominants de court terme. Ils évaluent ensuite les faits. Les guerres, les élections ou les tensions commerciales continueront de provoquer de forts moments de volatilité. La thématique de l’IA continuera également de concentrer de fortes rotations à court terme. Mais pour l’investisseur patient, la vraie question reste inchangée: quelles sont les entreprises capables d’émerger du bruit avec d’avantage de parts de marché, de meilleures marges, plus de croissance et des barrières à l’entrée renforcées?

C’est précisément dans cette lecture de long terme qu’une société comme Belimo prend tout son sens. A court terme, le marché peut voter de manière parfois irrationnelle. A long terme, il finit presque toujours par évaluer la qualité.

1 Performance moyenne du S&P 500, 1 an après le début des derniers conflits armés principaux de 1973 à 2023. Guerre du Kippour en 1973, Invasion du Koweït par l’Iraq en 1990, 1ère guerre du Golfe en 1991, guerre en Afghanistan en 2001, 2e guerre du Golfe en 2003, Invasion de la Crimée par la Russie en 2014, Invasion de l’Ukraine par la Russie en 2022 et Guerre Israël-Hamas en 2023.