- Les marchés émergents ont surperformé les marchés développés, y compris les États-Unis en 2025 pour la première fois depuis 20171.

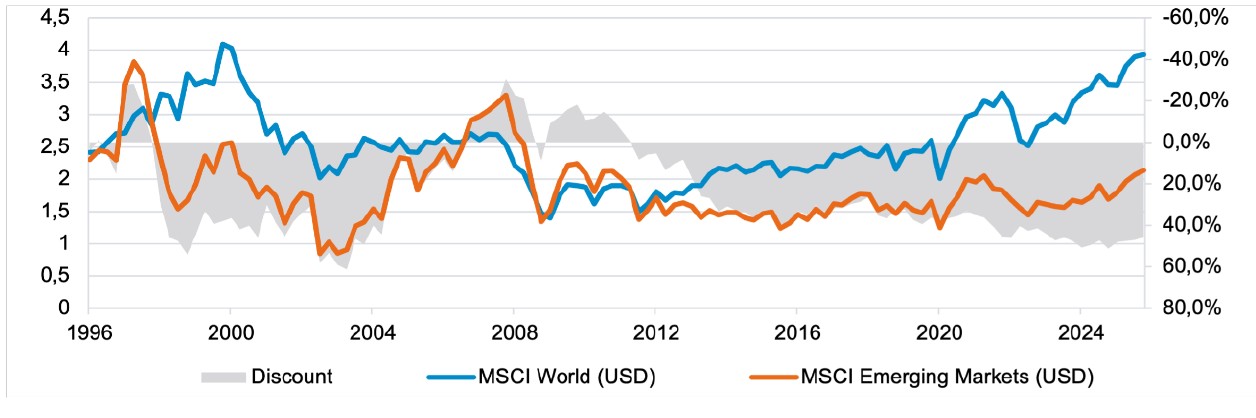

- Les valorisations restent attrayantes, les marchés émergents se négociant avec une décote d’environ 40% par rapport au reste du monde malgré le rebond de l’an dernier.

- Les marchés émergents occupent une position centrale dans la chaîne d’approvisionnement mondiale de l’IA, offrant une exposition à des thématiques de croissance structurelle à des valorisations attractives par rapport à leurs homologues américains.

Les actions des marchés émergents se sont à nouveau imposées comme un segment phare des marchés actions à l’échelle mondiale, surperformant en 2025 les marchés développés y compris les États-Unis pour la première fois depuis 2017. Des valorisations attractives, une amélioration des conditions macroéconomiques et de puissants moteurs de croissance structurelle devraient permettre de soutenir cette dynamique en 2026.

Les marchés émergents ont figuré parmi les marchés actions les plus performants en 2025, surperformant les États-Unis pour la première fois depuis 2017. Pour autant, il est facile d’oublier que ces actions continuent de se négocier avec une décote marquée par rapport aux États-Unis et au reste du monde (voir graphique 1).

Jusqu’à la fin de l’année 2024, des facteurs comme la faiblesse de la Chine, un environnement de taux d’intérêt structurellement plus élevés et un dollar américain fort avaient entraîné une dévalorisation du marché, conduisant à plusieurs décennies de sous-performance par rapport aux marchés développés.

Toutefois, en 2025, nous avons constaté une inflexion de ces tendances: l’affaiblissement du dollar, la baisse des taux d’intérêt, la dynamique favorable de certaines matières premières clés comme le cuivre et l’or, et les premiers signes de reprise sur certains segments du marché chinois ont soutenu la classe d’actifs. Le fait qu’un nombre croissant d’investisseurs commence à chercher des alternatives en dehors des États-Unis a également constitué un soutien.

Alors que les actions émergentes affichent toujours une décote d’environ 40% par rapport au reste du monde, un potentiel de revalorisation supplémentaire pourrait encore se matérialiser cette année.

Les marchés émergents se négocient avec une décote d’environ 40% par rapport au reste du monde

Un cadre budgétaire et monétaire solide

Le contexte budgétaire demeure favorable dans une grande partie de l’univers des marchés émergents par rapport aux pays développés. Cela reflète en partie l’héritage de la crise du Covid-19, durant laquelle de nombreux pays développés ont mis en place d’importants plans de relance budgétaire pour soutenir la consommation, tandis que de nombreux marchés émergents – notamment la Chine – ont, au contraire, resserré la vis et cherché à dégonfler la bulle immobilière.

En conséquence, plusieurs pays émergents disposent aujourd’hui de marges de manœuvre budgétaires plus importantes et d’une plus grande flexibilité pour soutenir la croissance si nécessaire.

Le contexte budgétaire apparaît plus favorable dans les marchés émergents que dans les marchés développés

Par ailleurs, le contexte budgétaire aux États-Unis a exercé une pression baissière sur le dollar, qui a nettement reculé en 2025. S’il devait continuer à s’affaiblir, voire à simplement se stabiliser, cela constituerait un soutien pour les marchés émergents: un dollar plus faible réduit le coût du service de la dette et l’inflation importée pour ces économies, tout en soutenant les prix des matières premières, ce qui renforce les devises locales et le pouvoir d’achat des consommateurs.

Il convient toutefois de souligner que, si la faiblesse du dollar américain demeure un facteur porteur pour la classe d’actifs, elle n’en est pas l’unique moteur. De nombreuses économies émergentes disposent désormais de marchés de capitaux plus sophistiqués et sont donc moins endettées en dollars qu’auparavant, ce qui signifie que leur surperformance ne dépend pas exclusivement d’une poursuite de la baisse du billet vert.

L’environnement de politique monétaire est également constructif. De nombreux pays émergents ont relevé leurs taux dès 2021-2022 pour lutter contre l’inflation, et les taux réels restent élevés, notamment au Brésil mais aussi dans plusieurs marchés de la région EMEA. Par conséquent, beaucoup de ces économies disposent encore d’une marge importante pour assouplir leur politique monétaire si la Réserve fédérale poursuit ses baisses de taux, ce qui devrait soutenir les valorisations boursières.

Des perspectives solides de croissance des bénéfices, tirées par la technologie et les matières premières

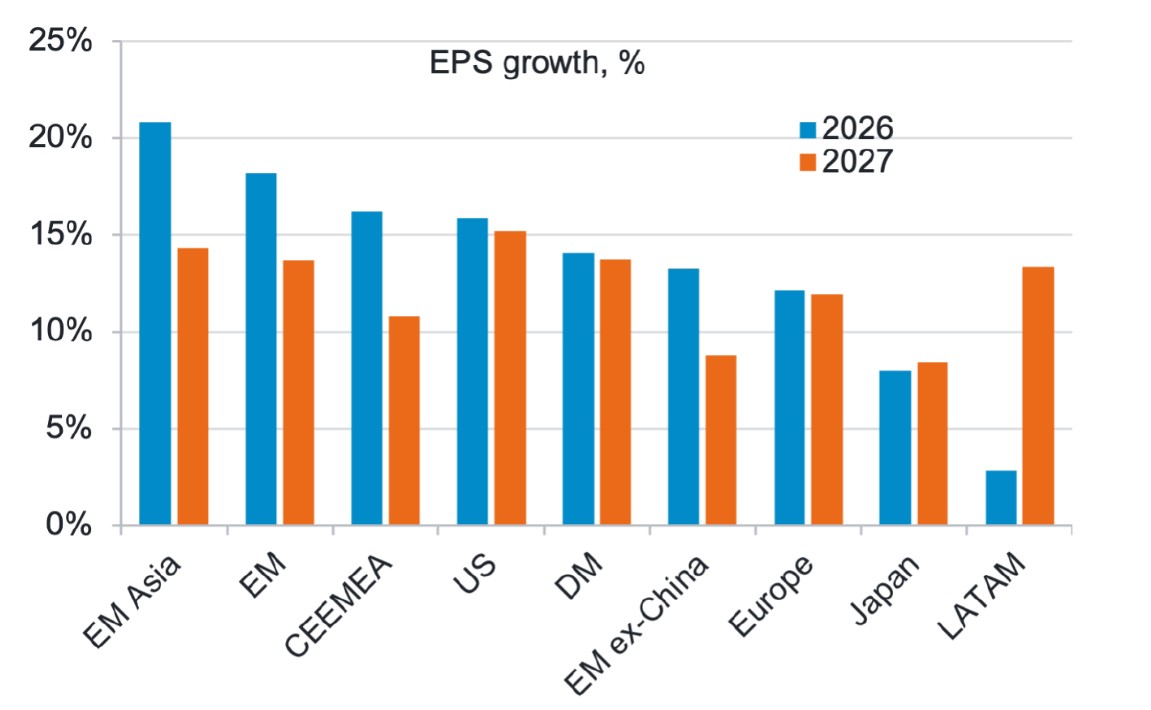

Le consensus anticipe une accélération de la croissance des bénéfices des marchés émergents à 18,2% en 2026, soit une prime significative par rapport aux marchés développés et aux États-Unis, ce qui apparaît particulièrement attractif compte tenu de la décote de valorisation des marchés émergents. Si les moteurs de ces prévisions sont diversifiés, comme le montre la répartition par pays ci-dessous, les marchés fortement exposés à la technologie, tels que Taïwan et la Corée, ainsi que les économies axées sur les matières premières comme l’Afrique du Sud, constituent des contributeurs majeurs.

De meilleures perspectives de croissance des bénéfices que dans les marchés développés

Marchés émergents: au cœur de la chaîne d’approvisionnement de l’IA

Un autre facteur ayant porté les marchés américains ces dernières années a bien sûr été l’optimisme autour de l’intelligence artificielle. Ce qui a été moins mis en lumière, en revanche, c’est que la majeure partie de la chaîne d’approvisionnement de l’IA se situe dans des marchés émergents comme Taïwan, et dans une moindre mesure la Corée.

Il est probable qu’une part significative de la création de valeur liée à l’IA et aux data centers bénéficie à des entreprises des marchés émergents. Nous entrevoyons d’importantes opportunités de nous exposer à ces sociétés technologiques essentielles à la chaîne d’approvisionnement de l’IA, qui affichent souvent une croissance des bénéfices supérieure à celle de nombreuses entreprises technologiques américaines, à des multiples de valorisation nettement plus attractifs.

Des vents porteurs du côté des matières premières

Un autre moteur clé pour la classe d’actifs des marchés émergents réside dans un contexte de prix des matières premières de plus en plus favorable, avec une possible poursuite de la hausse des cours des principales matières premières minières telles que le cuivre et l’or, dans un environnement plus modéré pour les prix du pétrole.

Les perspectives du cuivre apparaissent particulièrement favorables. La demande structurellement plus forte pour ce métal – tirée par les véhicules électriques, l’essor des data centers et l’électrification – s’accompagne d’une offre en baisse, en raison du manque de nouveaux projets et du déclin de la qualité des gisements existants. S’agissant de l’or, même si le marché a déjà fortement progressé et que les mouvements de prix sont plus difficiles à anticiper que pour une matière première comme le cuivre, nombre des facteurs favorables au métal précieux semblent demeurer en place, notamment le soutien continu des banques centrales cherchant à diversifier leurs réserves hors des bons du Trésor américain, l’or représentant encore une faible part des réserves totales dans des pays comme la Chine.

Des points d’appui en Chine: les innovations industriels

La Chine mérite une analyse spécifique compte tenu de son poids important dans l’indice des marchés émergents. Si les perspectives pour la consommation restent difficiles, certains segments du marché offrent des signaux encourageants, notamment dans plusieurs secteurs industriels où l’on observe une innovation rapide des entreprises chinoises.

La Chine monte en gamme dans plusieurs domaines clés, y compris dans certains des segments d’exportation les plus dynamiques et à la croissance la plus rapide au monde, tels que les batteries, les composants des semi-conducteurs et les robots. L’augmentation des dépenses en R&D, combinée à un vaste vivier de talents qualifiés – la Chine affichant la plus forte proportion mondiale de diplômés de l’enseignement supérieur dans les disciplines STEM (Science, Technology, Engineering, Mathematics)2 – stimule l’innovation et les gains de parts de marché.

Un moment opportun pour les actions des marchés émergents

La dispersion observée au sein des marchés émergents crée également un environnement particulièrement propice à la sélection de titres. Nous avons constaté une forte divergence des valorisations au niveau des pays: les marchés les moins chers, tels que l’Afrique du Sud, le Brésil et le Mexique, se sont dévalorisés, tandis que les plus onéreux, notamment l’Inde et Taïwan, sont devenus encore plus chers. Cela ouvre d’importantes opportunités de valorisation au sein de l’indice élargi. La divergence marquée des performances entre pays, l’hétérogénéité des standards de gouvernance d’entreprise et la sensibilité accrue aux actualités signifient également qu’il existe de nombreux segments à éviter, soulignant la nécessité d’une approche sélective.

1 Emerging Markets Equity Strategy, bilan de décembre et de l’année civile 2025, JP Morgan, 2 janvier 2026.

2 CEIC, OCDE, Morgan Stanley Research, janvier 2026.