Le Brésil est depuis longtemps considéré comme le «pays de l'avenir», mais cet avenir semble rester incertain. Les priorités politiques de 2014, année où Dilma Rousseff a été réélue de justesse, restent étrangement d'actualité.1 Malgré les revirements politiques – à droite en 2018, à gauche en 2022 –, les réformes structurelles visant à stimuler la croissance à long terme ont largement stagné, quel que soit le parti au pouvoir. A l'approche des élections présidentielles de 2026, il pourrait toutefois y avoir une meilleure chance que d'habitude de s'attaquer aux obstacles à la croissance à long terme.

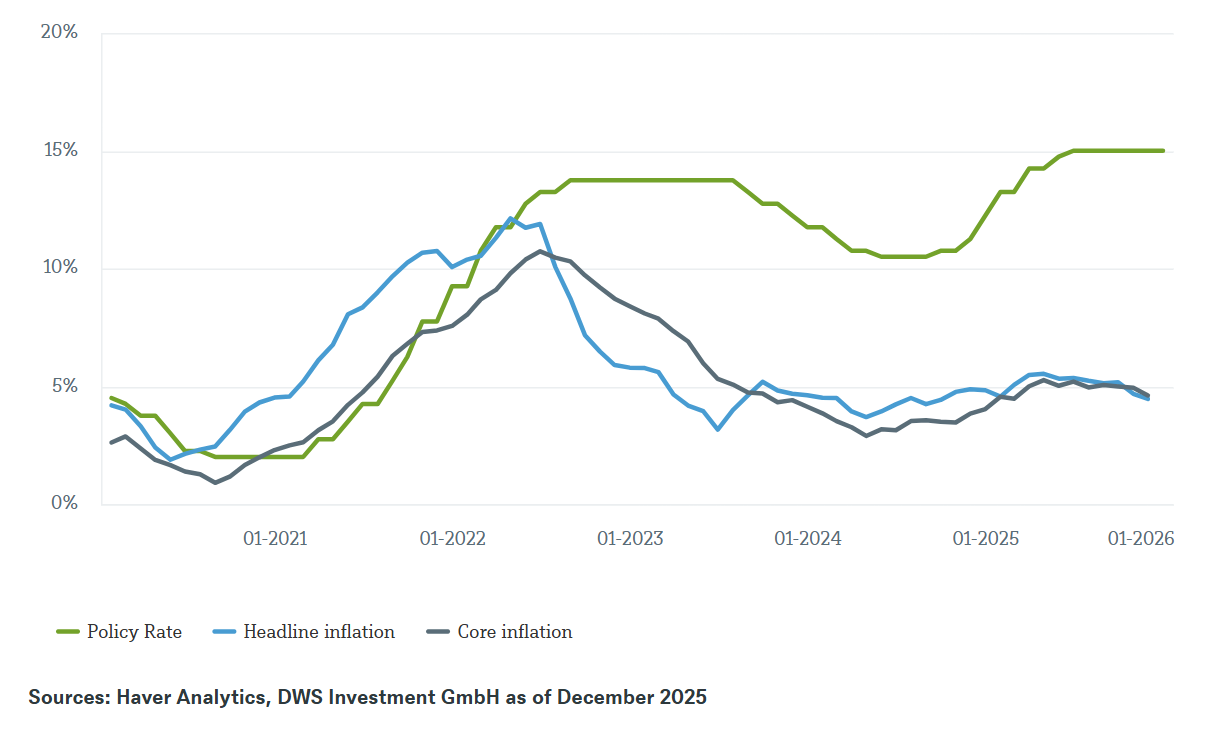

Notre graphique de la semaine met en évidence certains des atouts et des coûts du dispositif institutionnel actuel. Le taux d'intérêt de référence, connu sous le nom de Selic au Brésil, est resté bien supérieur à l'inflation globale et sous-jacente depuis 2022. Du point de vue des investisseurs, cela montre une banque centrale farouchement indépendante, apparemment déterminée à ancrer les anticipations et à contenir l'inflation, en particulier dans les services. Néanmoins, la persistance de taux élevés soulève des questions sur les faiblesses structurelles sous-jacentes de l'architecture juridique et fiscale du Brésil.

L'indexation obligatoire des dépenses, les nombreuses exonérations fiscales et les crédits subventionnés ont historiquement freiné la transmission monétaire. Cela oblige souvent le comité de politique monétaire de la banque centrale, le Copom, à maintenir une politique plus restrictive plus longtemps que dans d'autres pays. Parallèlement, les acteurs politiques bien connectés sont souvent protégés des effets de cette politique. Cela peut entraîner des coûts cachés et des retards, aggravés par des impôts élevés, la bureaucratie et la lenteur de l'exécution des contrats. La protection des titulaires peut étouffer l'innovation, la création d'entreprises et la concurrence. Cependant, il semble y avoir une volonté croissante de changement dans tout le spectre politique.2 Parmi les signes encourageants, on peut citer les efforts visant à renforcer l'efficacité des agences gouvernementales à différents niveaux, ainsi que le plafonnement du nouveau salaire minimum et les tentatives de limiter les crédits affectés, même si la mise en œuvre des politiques devrait rester essentielle.

Les élections prévues l'année prochaine risquent d'entraîner une certaine volatilité, des manœuvres électorales et une incertitude politique. Cependant, elles représentent également une occasion rare d'obtenir un nouveau mandat. Les investisseurs pourraient être attentifs à la prise d'engagements crédibles en matière de discipline budgétaire, de réformes fiscales et de projets de réforme judiciaire susceptibles de réduire les coûts des litiges et d'accélérer l'exécution des contrats. Les données récentes incitent à un optimisme prudent. L'inflation globale est revenue dans la fourchette supérieure de l'objectif et les anticipations inflationnistes s'améliorent progressivement. Néanmoins, le Copom a maintenu le taux Selic à 15,00% en décembre et a conservé une position assez restrictive.3

«Jusqu'à présent, la banque centrale brésilienne a démontré sa volonté inébranlable de ramener l'inflation à son objectif, malgré les pressions du gouvernement et la proximité du gouverneur Galípolo avec le président Lula», affirme Yi Li-Hantzsche, analyste de recherche sur les marchés émergents chez DWS. «Et avec un résultat électoral constructif et la perspective de réformes crédibles, le Brésil pourrait enfin débloquer des taux plus bas sans mettre en péril sa crédibilité.»

La position restrictive de la banque centrale brésilienne reflète en partie les faiblesses structurelles sous-jacentes

1 Voir par exemple Edwards, S. (2012). «Left Behind: Latin America and the False Promise of Populism» (Laissés pour compte: l'Amérique latine et la fausse promesse du populisme). University of Chicago Press, p. 233-234.

2 Voir par exemple The Economist, 28 août 2025, «Briefing: Ordre et progrès. Le procès de Jair Bolsonaro montre au Brésil une voie pour sortir de la polarisation et de la stagnation. Les modérés des deux camps y voient une chance de tirer un trait sur le passé et de commencer à résoudre des problèmes profondément enracinés.»

3 Banco Central do Brasil, 10 décembre 2025, «Le Copom maintient le taux Selic à 15,00% par an – 275e réunion – décembre 2025».