Lors de la réunion de politique monétaire de cette semaine, le 18 décembre, la BCE doit décider de l’orientation de ses taux directeurs. Ces taux avaient été mis en pause lors des réunions de juillet, septembre et octobre, après 8 baisses successives. Il est utile d’examiner les facteurs qui peuvent influer sur la décision de la BCE.

L’inflation récente

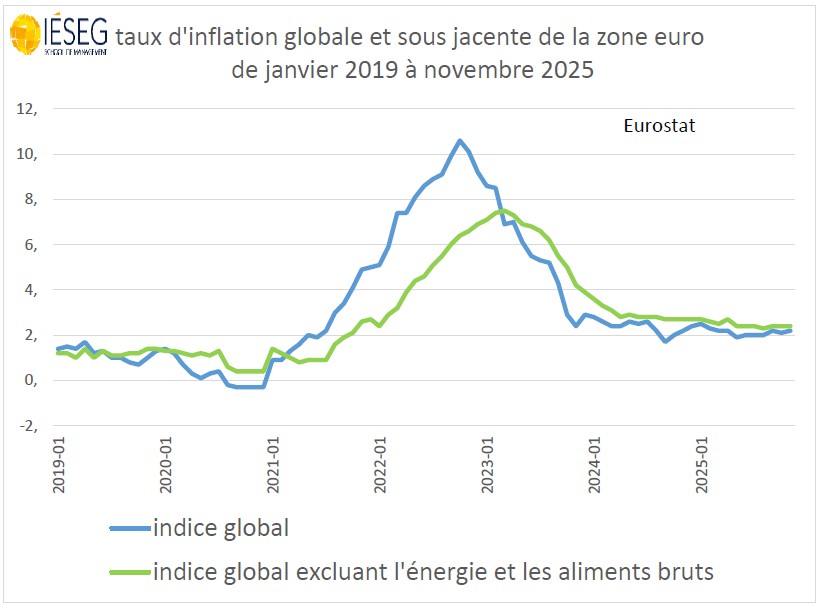

Au mois de novembre 2025 l’inflation annuelle de la zone euro a augmenté à 2,2%, après 2,1% au cours du mois précédent. Ce taux d’inflation annuelle de novembre 2025 est la hausse de l’indice harmonisé des prix à la consommation sur une année, donc depuis novembre 2024, en pourcents.

Cette hausse, limité à 0,1%, est inférieure à la marge d’erreur de l’estimation statistique de l’inflation, qui peut donc être considérée comme globalement inchangée. Cette hausse insignifiante de l’inflation en novembre est de toute manière entièrement due à la moindre baisse annuelle des prix de l’énergie. En effet l’inflation hors énergie est restée la même en novembre, 2,4%, qu’au cours d’octobre.

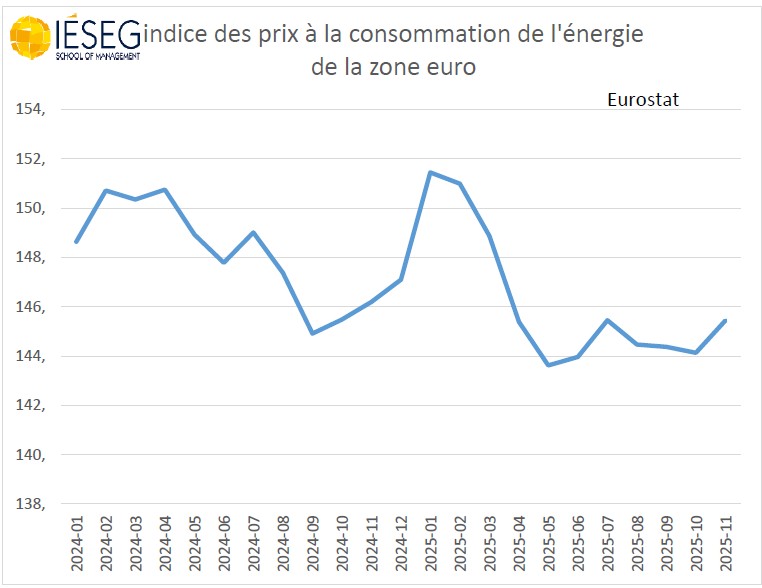

En novembre 2025, la baisse de 0,5% des prix de l’énergie depuis novembre 2024 a été inférieure à leur diminution annuelle précédente, de 0,9% entre octobre 2024 et octobre 2025. C’est parce que le rebond mensuel des prix de l’énergie en novembre 2025 a été supérieur à leur hausse mensuelle de novembre 2024. Les prix de l’énergie avaient moins augmenté entre octobre et novembre 2024, 0,49%, qu’entre octobre et novembre 2025, 0,91%.

L’inflation sous-jacente de la zone euro est restée inchangée en novembre 2025, à 2,4%, comme en octobre et septembre. La hausse annuelle des prix de l’alimentation est aussi restée à 2,5% en novembre 2025, comme au cours du mois précédent.

Tout cela reste compatible avec l’interprétation que l’inflation s’est bien stabilisée en zone euro, autour de l’objectif de la BCE.

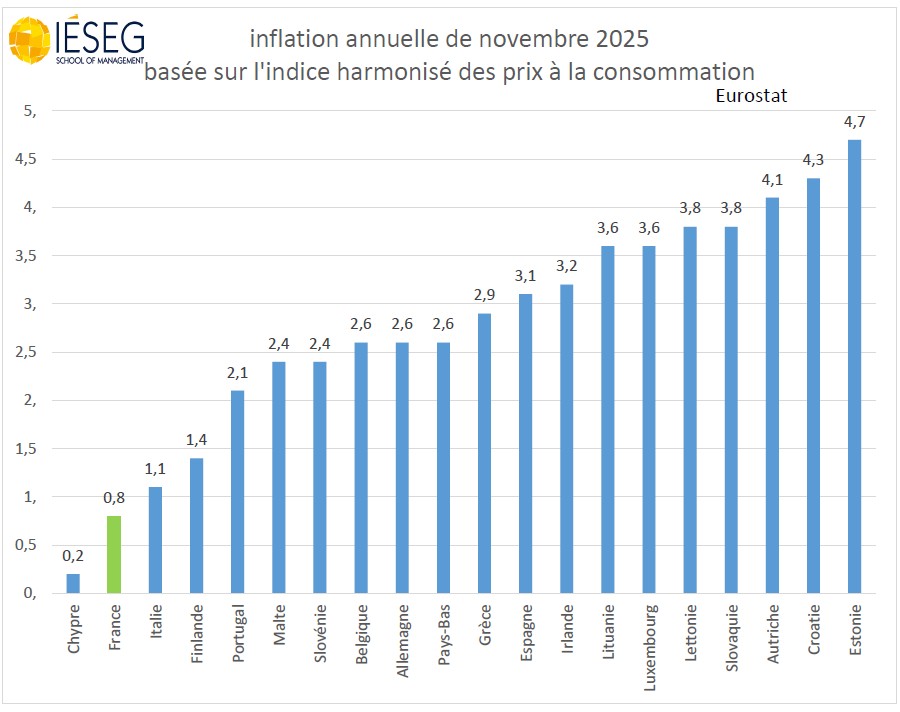

L’inflation annuelle moyenne de 2,2% en novembre 2025 cache une grande hétérogénéité entre les pays membres, de 0,2% à Chypre à 4,7% en Estonie.

Après Chypre, c’est la France qui a eu la moins forte inflation de tous les pays de la zone euro en novembre 2025, à 0,8%. C’est beaucoup moins que par exemple l’Autriche, 4,1%, l’Irlande, 3,2%, l’Espagne, 3,1%, ou la Grèce, 2,9%. L’inflation de novembre a été bien maîtrisée en Italie, 1,1% et au Portugal, 2,1%.

Cette hétérogénéité est due partiellement à des différences de croissance annuelle des prix de l’énergie. Toutefois il subsiste aussi de grandes différences entre les taux d’inflation hors énergie des différents pays.

L’inflation de certains pays permettrait donc une reprise de la baisse des taux directeurs de la BCE alors que d’autres pourraient nécessiter une hausse. Les grands pays de la zone euro, dont le poids compte surtout pour orienter la politique monétaire, sont partagés de ce point de vue. La France et l’Italie ont une inflation trop basse, mais l’Espagne, l’Allemagne et les Pays Bas ont une inflation supérieure à l’objectif.

Globalement l’inflation récente en zone euro penche donc en faveur d’une stabilité des taux directeurs de la BCE lors de la prochaine réunion.

Projections d’inflation

Les nouvelles projections d'inflation par le staff de la BCE pour l'année prochaine et la suivante devraient rester légèrement inférieures à 2%, mais avec une forte marge d'erreur autour de ces estimations centrales. Les risques concernant l’orientation future de l’inflation en zone euro existent aussi bien dans le sens d’une hausse que dans le sens d’une baisse.

Risques de trop forte hausse des prix

Les tensions qui persistent sur certains segments du marché du travail, avec une pénurie de travailleurs qualifiés, pourraient entretenir des augmentations trop fortes des salaires qui seraient répercutées en hausse des prix. Ce serait surtout vrai si la croissance accélérait.

Le marché de l’emploi de la zone euro reste très solide. En octobre 2025 le taux de chômage lissé de la zone euro est resté à 6,4% comme au cours des mois précédents.

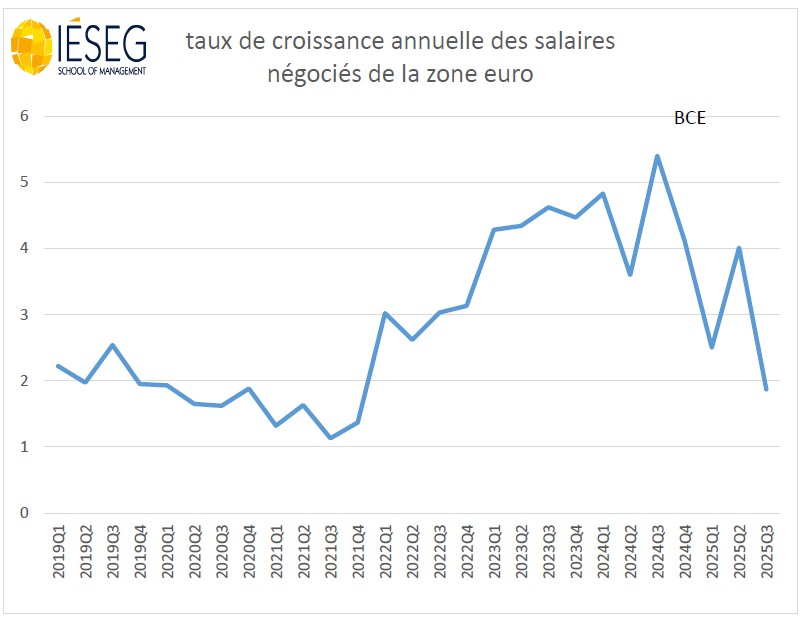

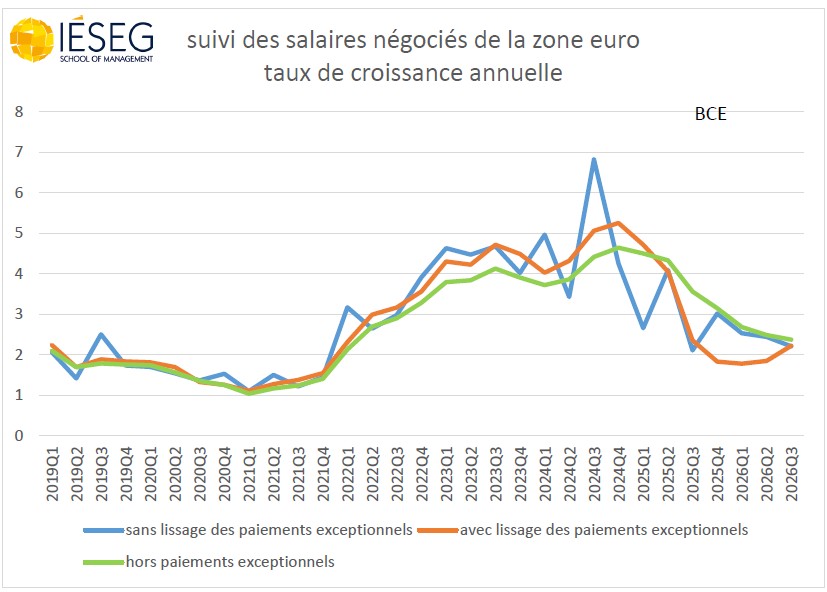

Sur le plan des salaires, le risque d’une trop forte hausse semble toutefois écarté à court terme. Les statistiques montrent que la croissance annuelle des salaires négociés de la zone euro a fortement baissé au troisième trimestre 2025, à 1,87% après 4,01% au second trimestre. Bien sûr c’est surtout à cause d’un effet de base parce que les salaires négociés du 3ème trimestre 2024 avaient été dopés par des paiements exceptionnels. Mais la tendance baissière est clairement confirmée.

Les données de suivi prospectif des salaires négociés de la zone euro, par la BCE, indiquent une poursuite tendancielle de la baisse de leur rythme d’augmentation annuelle jusqu’au 3ème trimestre de l’année prochaine, hors paiements exceptionnels.

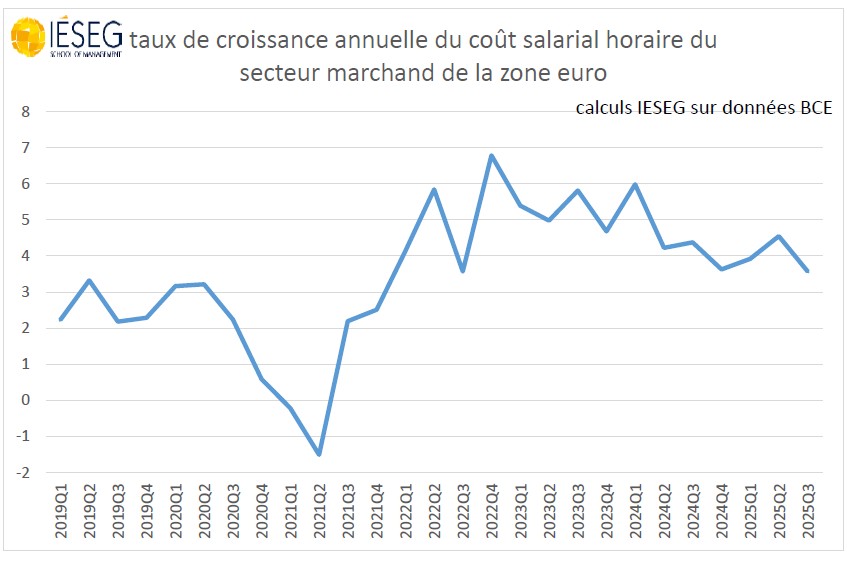

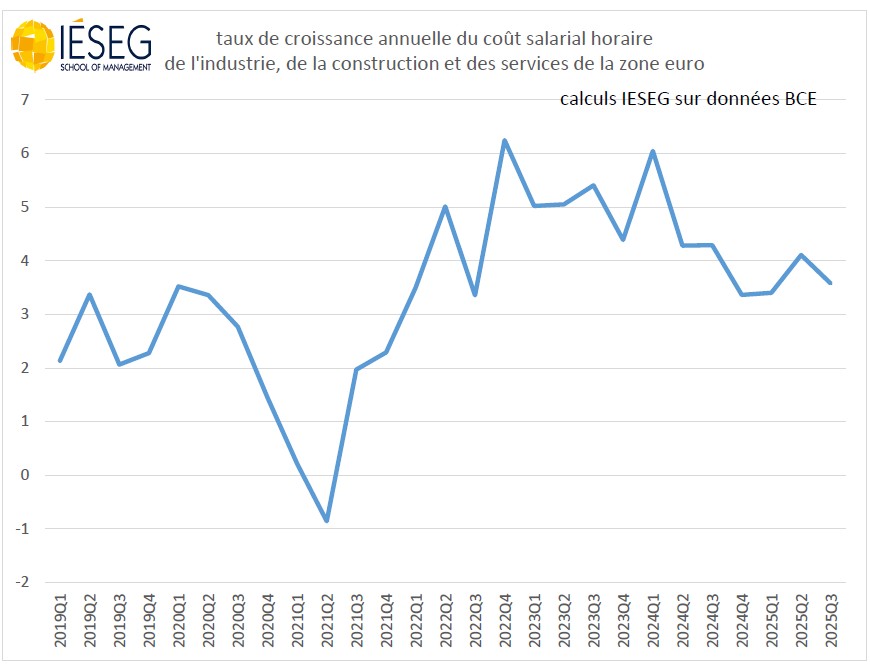

Le taux de croissance annuelle du coût salarial horaire du secteur marchand de la zone s’est abaissé à 3,57% au troisième trimestre 2025.

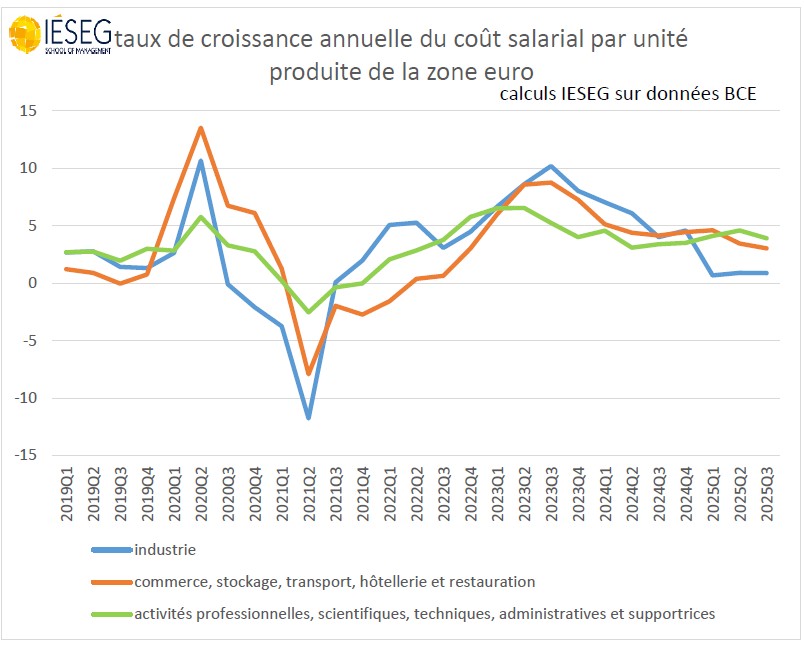

Ce qui compte surtout pour déterminer les charges des entreprises, qui peuvent être répercutées ensuite sur les prix de vente, ce sont les coûts salariaux par unité produite.

Le taux de croissance annuelle du coût salarial unitaire de la zone euro s’est stabilisé au troisième trimestre 2025 à 0,88% pour l’industrie, 3,03% pour le commerce, stockage, transport, hôtellerie et restauration, et 3,92% activités professionnelles, scientifiques, techniques, administratives et supportrices. Hors industrie, ce rythme de hausse du coût salarial unitaire a moins baissé que ce la BCE espérait et reste supérieur à la situation de 2019, avant les crises, ce qui suscite certaines craintes de persistance d’une inflation quelque peu excessive hors énergie et bien. Mais globalement il semble adéquat d’éviter d’exagérer ces craintes sur l’inflation.

S'il semble se stabiliser à court terme, le rythme de hausse des salaires doit toutefois être contrôlé à moyen terme, car c'est un déterminant majeur des prix.

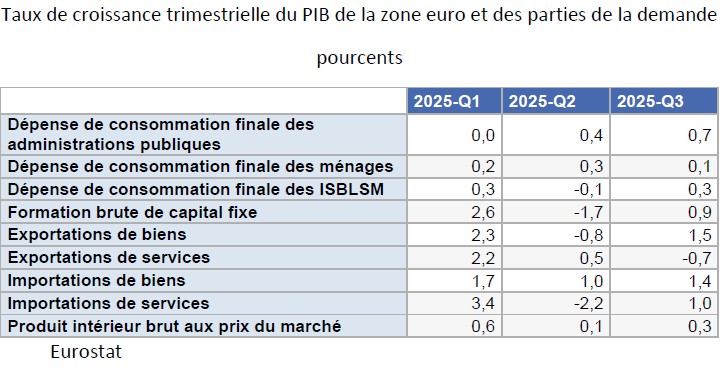

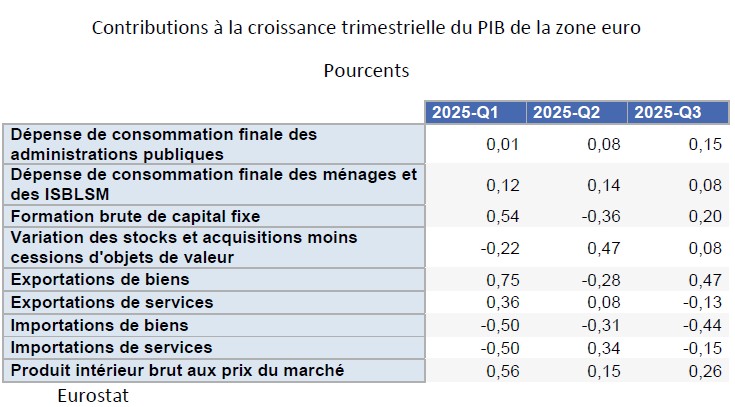

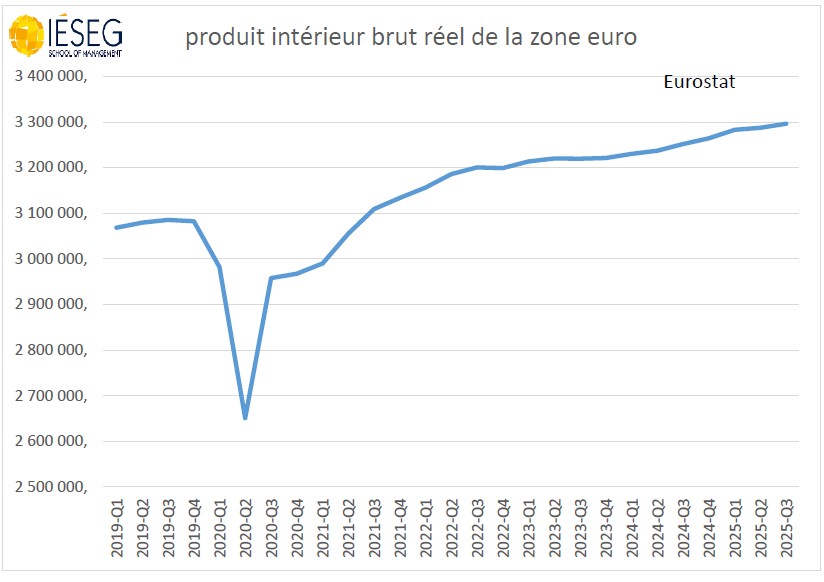

La meilleure résistance de la croissance réelle de la zone euro pourrait également alimenter certaines pressions inflationnistes. La croissance trimestrielle a rebondi à 0,7% au troisième trimestre, soutenue par les investissements, la consommation publique et une certaine reprise des exportations de biens. L’augmentation des investissements publics pour la défense et les équipements, particulièrement en Allemagne, va continuer à soutenir la croissance réelle de la zone euro.

Risques de trop basse inflation

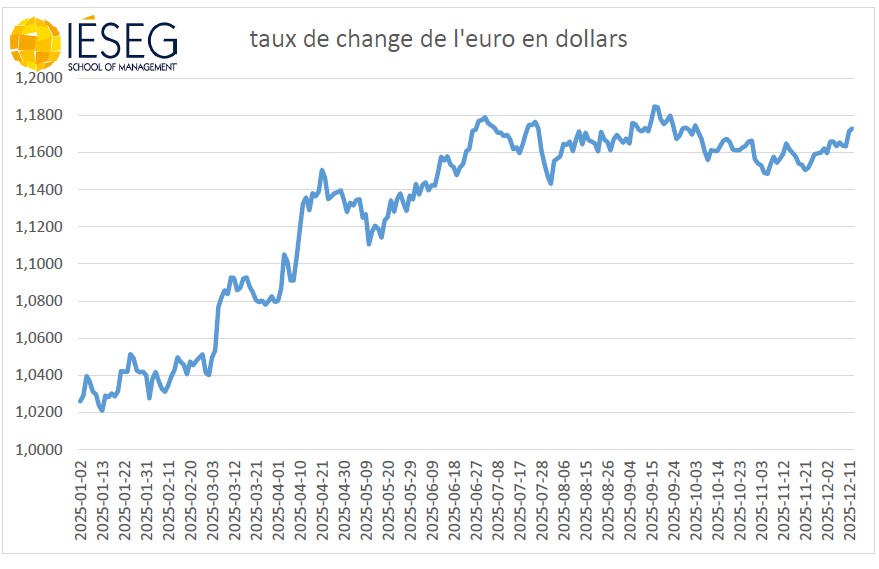

L’appréciation de l’euro contre le dollar, de 14,3% depuis le début de l’année, est un facteur désinflationniste. Cette appréciation du taux de change réduit en effet le coût d’acquisition en euros de biens importés dont le prix est déterminé en dollars.

A cause de la politique protectionniste des Etats Unis, la Chine pourrait aussi être induite à détourner vers l’Europe les biens maintenant moins faciles à exporter vers les Etats Unis. Cet afflux de biens importés à bas prix pourrait contribuer à réduire l’inflation de la zone euro.

Implications sur la politique monétaire

La conjonction de risques déflationnistes ou inflationnistes limités à moyen terme doit normalement inciter la BCE à maintenir ses taux directeurs inchangés au cours de la réunion de cette semaine. Cette situation implique aussi que la BCE reste déterminée à écarter tout engagement prospectif sur l’orientation future plausible de ses taux, pour se garder une totale liberté. Alors que la politique des Etats Unis est résolument protectionniste et que la Fed semble engagée sur une trajectoire de baisses supplémentaires de ses propres taux, qui risque d’encore apprécier l’euro contre le dollar, les exportations de la zone euro risquent d’être déprimée, ce qui réduirait encore la croissance réelle. Ces arguments plaident pour que le prochain changement de taux directeurs de la BCE soit plutôt une baisse. Mais la priorité accordée à la stabilité des prix pourrait conduire aussi à une hausse, dont l’effet serait récessif, en cas de rebond de leur trajectoire dû à des chocs exogènes. L’orientation possible des taux en zone euro risque donc de rester très incertaine, comme l’inflation.