Les sorties volontaires de la cote, les programmes de rachat massifs et les annonces de fusions-acquisitions réduisent d’autant l’offre d’actions disponibles: la rareté devient un nouveau paramètre dans la dynamique des marchés.

Si les indices boursiers enregistrent de nouveaux records, une dynamique moins visible est en train de transformer les marchés en profondeur: la réduction progressive du nombre d’actions cotées. Ce phénomène silencieux est structurel. En cause des sociétés qui se retirent volontairement de la cote, le private equity qui rachète des sociétés cotées avec une appétit féroce et des programmes de rachat d’actions qui atteignent des volumes jamais atteints auparavant. Il en résulte que si l’investisseur reste concentré sur les excès de valorisation, il relève rarement que le nombre d’actions qui lui sont accessibles ne cesse de diminuer.

Aux États-Unis, le nombre de sociétés cotées en bourse a diminué de 50% par rapport à celui des années 1990. L’Europe suit la même trajectoire: consolidation bancaire, acquisitions transfrontalières et coûts réglementaires en hausse poussent un nombre croissant de sociétés à rester privées ou à migrer vers des marchés alternatifs. Dans le même temps, les sociétés les plus solides, soutenues par des flux de trésorerie élevés, rachètent massivement leurs propres titres, réduisant le flottant et transformant la base actionnariale en un actif plus rare.

Les chiffres enregistrés en 2025 sont révélateurs. Les rachats d’actions ont atteint 166 milliards de dollars pour le seul mois de juillet, soit presque le double du précédent record mensuel. Avec 600 milliards de dollars au premier semestre, le total annuel des rachats devrait dépasser largement le seuil du trillion, pulvérisant ainsi le précédent record de 943 milliards établi en 2024. Les estimations finales pour l’exercice 2025 oscillent entre 1 100 et 1 200 milliards de dollars, consacrant les buybacks comme un pilier central de la création de valeur.

En cause: le VWAP ou Volume Weighted Average Price

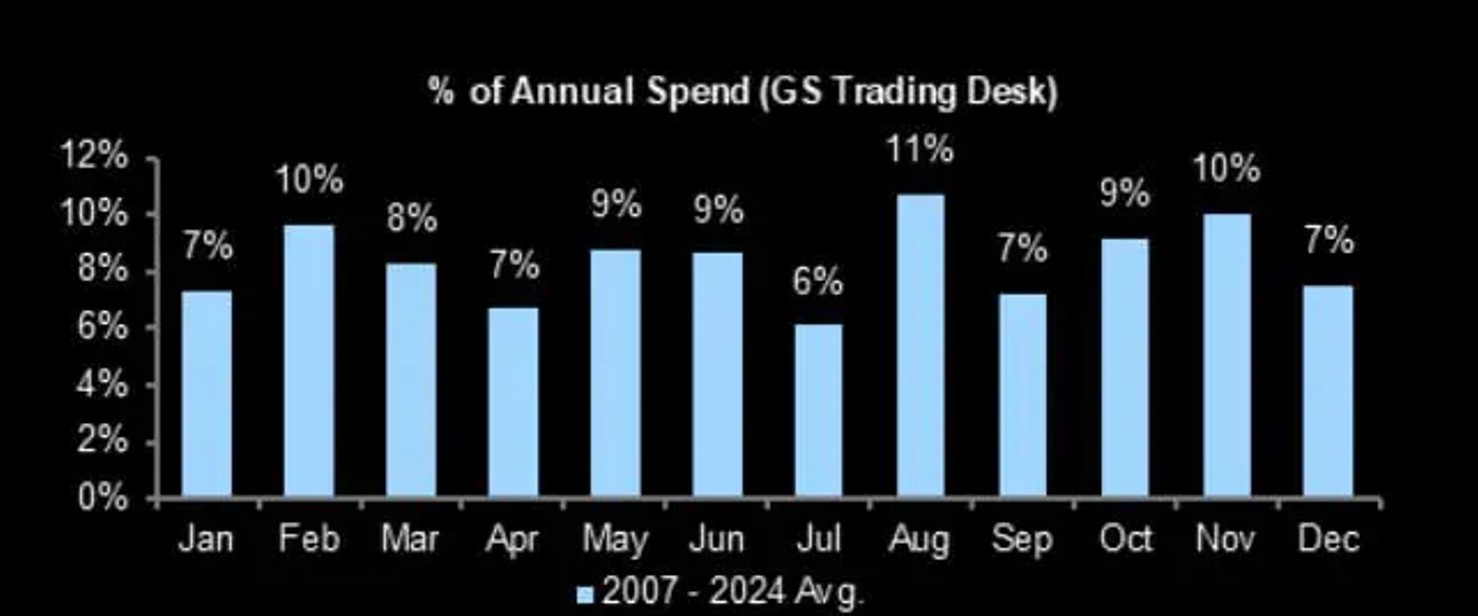

Les faits sous-jacents sont révélateurs. Selon Citadel, sur 251 séances – représentant environ 4,6 milliards de dollars de volume quotidien – quelque 1170 milliards de dollars ont été exécutés en VWAP, soit le prix moyen traité en un titre dans une journée, chiffre pondéré par les volumes traités sur chaque transaction. Le volume de transactions s’intensifie en dehors des périodes où les sociétés ne peuvent pas racheter leurs propres actions (périodes de blackout). Lors de ces périodes de blackout, typiquement 15 jours avant les annonces de résultats, le volume de transaction diminue d’environ 35%. Les données de Goldman Sachs confirment une forte saisonnalité: le mois d’août concentre en moyenne 11% des rachats annuels de titres, suivi des mois de février et de novembre (10%), tandis que les mois de juillet et de décembre restent les mois les plus faibles avec seulement 6 à 7% des rachats annuels. En termes d’impact en investissement, l’entrée en blackout trimestriel dès le 15 septembre, retire plus de 1,5 milliard de dollars d’achats «automatiques» par jour, soit une variable pouvant influencer la dynamique de marché à court terme.

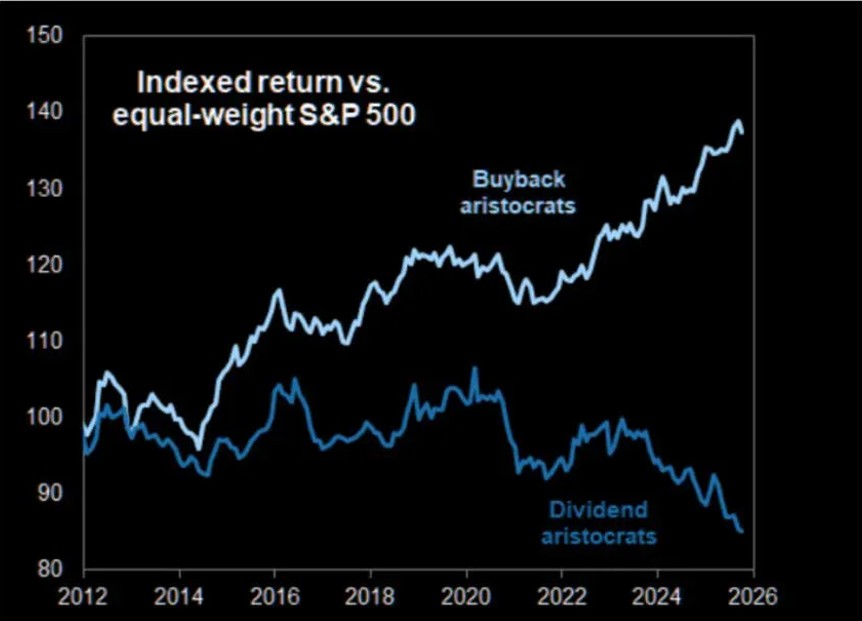

La véritable leçon pour les investisseurs apparaît dans la performance à long terme. Les programmes de rachat ne sont pas de simples artifices comptables: ils permettent de réduire le nombre d’actions en circulation et d’augmenter mécaniquement le bénéfice par action (BPA). Avec un BPA plus élevé, la valorisation paraît plus attractive et alimente ainsi un cercle vertueux soutenu par une demande croissante. C’est la raison pour laquelle il ne faut pas nécessairement courir après les actions à haut dividende, mais plutôt aller vers celles qui bénéficient de flux réguliers de rachats d’actions programmés. Depuis 2012, les «buyback aristocrats» ont surperformé l’indice S&P 500 non pondéré de près de 40%, tandis que les «dividend aristocrats» ont sous-performé de plus de 15% ce même indice. Deux stratégies en apparence comparables pour deux résultats opposés.

Private Equity et Rareté

La puissance du private equity vient renforcer cette tendance. Avec des actifs à disposition records et une base d’investisseurs qui s’élargit, les fonds d’investissement continuent de retirer des sociétés de la cote pour les restructurer et souvent les maintenir longtemps hors des marchés publics. 2026 pourrait toutefois représenter le sommet de cette courbe avec comme paramètres à suivre des taux durablement plus élevés et un nouveau cycle d’investissements dans l’économie réelle encourageant les acquisitions ciblées d’entreprises industrielles solides.

La rareté de ces titres ne signifie néanmoins pas que les prix vont continuer à s’apprécier sans limites. Elle implique toutefois une offre en contraction face à une demande soutenue par la gestion d’actifs, les fonds indiciels et le rôle important des investisseurs institutionnels. Le déséquilibre entre des portefeuilles en quête de rendement et le nombre de titres disponibles est déjà palpable. Quelques grands groupes absorbent des flux massifs de titres, accentuant la concentration et la volatilité, tandis qu’un nombre croissant de secteurs compte de moins en moins d’acteurs cotés.

Changement de paradigme

Pour les investisseurs, cet environnement impose un changement de perspective. Il ne suffit désormais plus d’analyser la solidité des bilans et les prévisions affichées, il faut aussi évaluer jusqu’à quand une société restera cotée, quelle sera l’ampleur de ses programmes de rachats d’actions et quelle proportion de sa valeur future restera accessible au marché public. Dans certains secteurs, la rareté peut ainsi devenir un facteur de valorisation.

En 2026, les marchés évolueront ainsi sur une ligne de crête: abondance d’actifs à disposition d’une part, raréfaction des actifs définissant le marché d’autre part. C’est un paradoxe moderne, parfaitement cohérent avec un nouveau cycle économique: investir en actions ne nécessite plus seulement d’évaluer les fondamentaux, il aussi mesurer la disponibilité du «produit». Et lorsqu’un bien devient rare, son importance augmente. La question centrale n’est donc plus de savoir si les actions sont chères ou bon marché, mais combien d’entre elles resteront réellement cotées au cours des prochaines années. C’est à travers cette grille de lecture qu’il faudra désormais analyser l’évolution des marchés.