Cette tendance s’est dessinée depuis que les acteurs majeurs de la Tech ont annoncé d’énormes plans d’investissement à l’occasion de la publication de leurs résultats du troisième trimestre. La question centrale est de savoir si la demande future en matière d’applications d’intelligence artificielle (IA) générera suffisamment de revenus pour justifier les sommes engagées pour développer les capacités dont les leaders du secteur jugent nécessaire de pouvoir disposer. Pour l’heure, cela ressemble à un mouvement oscillant. Il ne semble pas qu’il soit déclenché par des facteurs macroéconomiques. Mais comme toujours, l’évolution des taux d’intérêt sera déterminante pour le sentiment des investisseurs à l’approche de 2026.

- Principaux thèmes macroéconomiques: affaiblissement du marché du travail américain, en conformité avec les prévisions de la Fed

- Thèmes clés du marché: correction des valorisations technologiques, mais le thème reste solide

Temps froid, marchés instables

Les marchés sont inconstants. Alors que l’histoire montre que novembre est généralement un mois favorable aux rendements boursiers, tel n’a pas été le cas cette année. Le rendement total du S&P 500 depuis le début de l’année s’élevait à 12,4% au 20 novembre, comparé au pic de 18,4% atteint sur le cours de l’année. Ce revers nous conduit à réévaluer la capacité de développement de l’IA et à nous demander si, à l’avenir, les dépenses colossales engagées permettront de générer suffisamment de revenus pour maintenir le rendement du capital que les grandes entreprises du secteur technologique ont pu afficher au cours des derniers trimestres. Et ce, malgré les chiffres rassurants publiés par Nvidia en début de semaine en termes de chiffre d’affaires et de bénéfices. Il était pratiquement certain qu’à un moment ou un autre, les valorisations des entreprises de la Tech – et la concentration générée sur le marché – subiraient un revers. Je ne suis pas sûr qu’il s’agisse du début de l’éclatement d’une «bulle», car l’euphorie qui entoure l’IA reste intacte, compte tenu de la nécessité de construire davantage de centres de données et de renforcer les capacités des services informatiques dématérialisés (‘cloud computing’) pour répondre à l’augmentation prévisible de la demande. Peut-être que les investisseurs ne font qu’empocher leurs bénéfices et attendre des niveaux de valorisation plus réalistes. Comme l’ont souligné mes collègues spécialisés dans les valeurs technologiques, lors de diverses réunions qui se sont tenues avec des clients ces deux dernières semaines, ce type d’action est volatil. Depuis son introduction en bourse, Nvidia a vu le cours de son action subir sept corrections d’une ampleur de 50%. Lorsque les valorisations reposent sur des prévisions de bénéfices futurs particulièrement optimistes, tout élément susceptible de remettre en cause la trajectoire de leur progression peut entraîner d’importantes fluctuations du cours des actions.

L’or des fous

La prise de bénéfices pourrait être un thème récurrent sur les marchés à risque. Non seulement les actions ont perdu du terrain par rapport à leurs points culminants (4,6% pour l’indice MSCI World, 7,8% pour l’indice Nasdaq Composite et 8,5% pour l’indice Russell 4000 des petites capitalisations), mais l’or a également perdu de son éclat et le bitcoin a connu une baisse que l’on peut qualifier d’effondrement (moins 33% par rapport au récent pic atteint face au dollar américain). Les marchés du crédit sont toutefois raisonnablement stables, les écarts s’étant à peine creusés sur les marchés des obligations au comptant et des dérivés de crédit. Ces développements ont rendu le crédit un peu plus attrayant, avec, par exemple, le rendement minimal de l’indice américain des titres à haut rendement qui est repassé légèrement au-dessus de 7,0%.

Un abaissement pour Noël ou pour Nouvel An?

Le rapport attendu sur l’emploi aux États-Unis (pour le mois de septembre) a finalement été publié cette semaine. Il montre une légère reprise de la création d’emplois (plus 119’000, contre une baisse de 4’000 en août) et une nouvelle légère augmentation du taux de chômage à 4,4%. Concernant les taux d’intérêt, ces données ne permettent pas de déterminer avec certitude quelle décision la Réserve fédérale américaine (Fed) prendra lors de sa réunion du 10 décembre. En se basant sur les prix du marché des swaps, le marché anticipe actuellement à 30% un abaissement des taux à venir, alors qu’à la mi-octobre, il y comptait à 100%. Le compte rendu de la réunion de novembre tenue par la Fed révèle que plusieurs membres de son Comité (FOMC) étaient favorables au maintien des taux actuels jusqu’à la fin de l’année.

Un taux de 3% toujours attendu en 2026

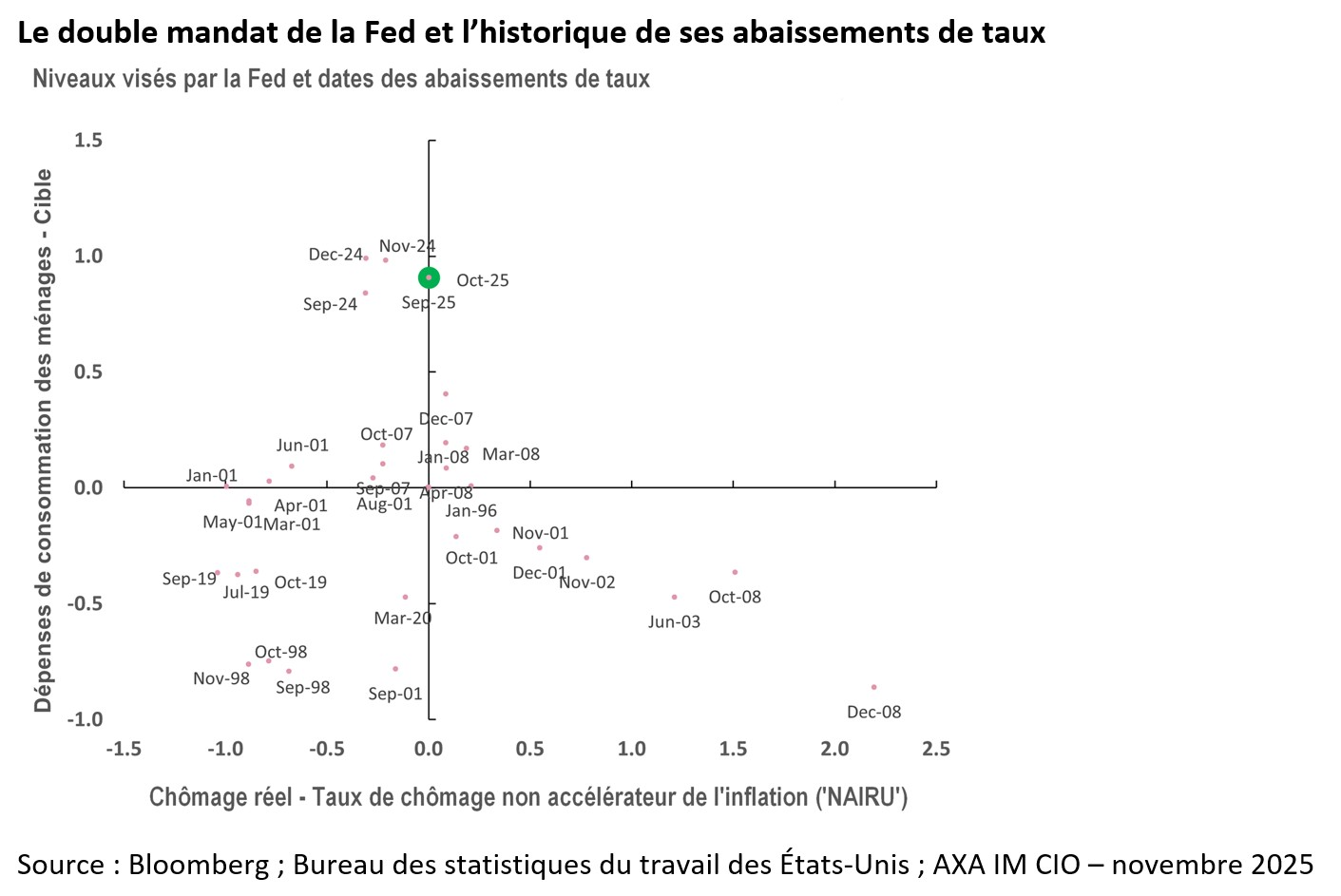

Le léger changement au niveau des prévisions de baisse des taux concerne le calendrier. Quant à l’ampleur, elle reste inchangée: le taux des fonds fédéraux devrait toujours s’établir à 3,0% d’ici la fin de 2026. Il convient de prendre en considération les risques liés à cette trajectoire prévue des taux. Tout d’abord, il n’est pas certain que la situation économique actuelle des États-Unis justifie de nouveaux abaissements. La Fed a en effet un double mandat: lutter aussi bien contre l’inflation que contre le chômage. Le graphique figurant plus bas en est une illustration. L’axe vertical y représente l’inflation réelle par rapport à l’objectif de 2,0% fixé par la Fed pour le déflateur des dépenses de consommation personnelles (une valeur supérieure à zéro signifie que l’inflation est supérieure à l’objectif). L’axe horizontal a la même fonction pour le taux de chômage, avec l’estimation fournie par le ‘Congressional Budget Office’, qui est compatible avec une inflation stable (une valeur inférieure à zéro signifie que le chômage est inférieur à ce taux, c’est-à-dire que le marché du travail est tendu). Les points de repères lilas sur le graphique indiquent la situation économique à chaque fois que la Fed a abaissé ses taux depuis 1995.

Ne pas s’arrêter

La plupart des baisses de taux ont lieu lorsque l’inflation est inférieure à l’objectif ou que le chômage est supérieur au NAIRU (taux de chômage non accélérateur de l’inflation), ou alors les deux. Le quadrant inférieur droit correspond à une récession classique. Or, à l’heure actuelle, nous ne sommes pas dans une zone classique d’abaissement des taux. L’inflation est supérieure au niveau visé, et le taux de chômage est conforme aux attentes, bien qu’il ait augmenté. D’où l’approche plus prudente adoptée par les responsables de la Fed après avoir déjà abaissé les taux de 150 points de base depuis septembre dernier. Les premiers abaissements se justifiaient en raison d’une politique monétaire trop restrictive. Mais aujourd’hui, ce ne serait pas un argument très convaincant.

Les dernières données relatives à l’inflation de base des dépenses de consommation des ménages (DCM) concernaient le mois d’août et indiquaient un taux annuel de 2,9%. Le dernier chiffre de l’inflation des prix à la consommation concernait le mois de septembre et indiquait une inflation sous-jacente de 2,6%. Le dernier rapport sur le marché du travail dont nous disposons date de septembre, lorsque le taux de chômage était de 4,4% (identique à l’estimation du taux de chômage non accélérateur de l’inflation, ‘NAIRU’). À première vue, ces chiffres ne justifient guère un assouplissement supplémentaire de la politique monétaire.

Le graphique montre que la Fed abaisse rarement ses taux lorsque le taux de chômage augmente et que l’inflation est supérieure à l’objectif (situation dite de stagflation). Si l’inflation s’avère plus tenace, cela pourrait susciter une réelle inquiétude dans les marchés.

Prévisions

Une analyse critique des interventions de la Fed pourrait inciter à conclure que ses prévisions tablent sur un recul de l’inflation et une nouvelle hausse du chômage, si elle abaisse ses taux conformément aux attentes du marché. Dans son résumé des projections économiques de septembre, la Fed prévoyait que l’inflation sous-jacente mesurée par l’indice DCM se situerait entre 2,4% et 2,7% en 2026 (donc, encore au-dessus du niveau visé) et le taux de chômage entre 4,4% et 4,5% (légèrement au-dessus de l’estimation actuelle du NAIRU). Ces prévisions laissent supposer que les décisions visant à maintenir l’assouplissement monétaire seront prises dans la recherche d’un équilibre délicat, compte tenu des divergences d’opinion qui existent au sein de la Fed. Étant donné que le taux de chômage s’élève déjà à 4,4%, c’est probablement le marché du travail qui poussera le curseur des décisions à venir.

Les pessimistes en matière d’inflation

Compte tenu de l’observation faite précédemment, l’inflation est donc un facteur essentiel. J’ai récemment assisté à une conférence en Europe, où les participants étaient largement convaincus que l’inflation allait augmenter aux États-Unis. Leurs projections reposaient sur les droits de douane, une politique budgétaire expansionniste et une politique d’immigration favorisant une progression salariale plus marquée. Ce même public estimait par ailleurs que les rendements obligataires américains à long terme devraient être plus élevés et le dollar plus faible. Dans un sens plus large, ces participants étaient d’avis que le marché sous-estimait les risques d’inflation aux États-Unis, avec, par exemple, un marché des swaps d’inflation s’attendant sans doute à ce que l’inflation ne dépasse pas 2,5% en moyenne au cours des cinq prochaines années. Si le taux d’intérêt neutre réel est de 1%, alors un taux neutre des fonds fédéraux de 3,5% serait selon eux plus approprié que le taux actuel de 3,0%. La différence n’est pas énorme, mais elle serait suffisante pour avoir un certain impact sur les rendements tout au long de la courbe. Si les pessimistes de la conférence ont raison – ce que je conteste –, les taux seront en moyenne plus élevés.

Éléments plaidant en faveur d’un assouplissement

Plusieurs arguments viennent appuyer les anticipations actuelles du marché. Premièrement, l’inflation baissera de manière significative en 2026. Deuxièmement, la Fed tolérera une inflation supérieure à l’objectif fixé si le marché du travail continue de s’affaiblir. Troisièmement, elle estime que son approche actuelle est encore trop restrictive, compte tenu de l’affaiblissement du marché de l’emploi. Ou alors quatrièmement, la pression politique (ou la domination budgétaire) a un effet plus prononcé sur la politique monétaire, au-delà du strict respect du double mandat.

Politique monétaire (trop) stricte?

Sur le plan de la politique monétaire, une forme de la règle de Taylor donnerait à penser que la Fed se trouve déjà au niveau adéquat, au vu des taux d’inflation et de chômage actuels. Pour faire redescendre les taux d’intérêt au niveau de 3,0%, il faudrait que le chômage soit nettement plus élevé et l’inflation plus faible, autrement dit, qu’il y ait une récession. La Fed est-elle donc prête à accepter une inflation plus élevée? Il semble que oui, si l’on se base sur ses prévisions et sur sa conviction affichée que les risques actuels de hausse de l’inflation ne sont que temporaires (transitoires). En outre, nous ne devrions pas négliger l’influence exercée par le monde politique, avec le remplacement du président Jerome Powell prévu au deuxième trimestre de l’année prochaine. Le président Donald Trump continue de critiquer Powell. Cela ne signifie pas pour autant que l’on aille vers de nouveaux abaissements de taux, mais perturbe le processus décisionnel pour les mois à venir.

Le marché n’est pas prêt à accepter un maintien prolongé du taux directeur actuel

Les marchés anticipent un taux terminal de 3%, mais ils ne peuvent pas être certains de voir leurs attentes réalisées. Ce sera le cas si les États-Unis entrent en récession ou si le taux de chômage continue d’augmenter pour atteindre la barre de 5%. Nous y verrons plus clair lorsque nous disposerons de plus de données. Si ces dernières ont un caractère faible à l’approche de la nouvelle année, un abaissement intervenant en janvier devient plus probable, ce qui renforcerait alors les anticipations de trois nouveaux paliers d’abaissement l’année prochaine. Ils viendraient appuyer le marché des bons du Trésor américain et les obligations à l’échelle mondiale. Si les nouvelles données n’ont toutefois pas d’incidence significative sur la situation économique (par rapport aux objectifs du double mandat de la Fed), celle-ci pourrait reporter son prochain abaissement de taux à mars ou avril, ce qui aurait pour conséquence de favoriser une hausse tendancielle des rendements.

Ayant reconnu les risques, la Fed ne répondra pas aux attentes actuelles quant à un abaissement de ses taux dans les mois à venir. Je pense que le marché obligataire affiche aujourd’hui des prix raisonnables. Les rendements des bons du Trésor américain à 10 ans ont oscillé en moyenne entre 3,5% et 4,5% au cours des 40 dernières années. L’inflation sous-jacente s’est établie autour de 2,4%, et la croissance réelle du PIB à environ 2,5%, ce qui résulte en un taux de croissance nominal moyen de 5%. Nous ne sommes pas loin d’une telle moyenne sur le long terme. De façon cyclique, il existe des risques de ralentissement de la croissance et de l’emploi, ce qui devrait inciter la Fed, tout bien considéré, à ramener ses taux vers la portion basse de sa fourchette historique. Si cela signifie que les taux tombent à 3%, alors, pratiquement par définition, l’économie américaine sera plus proche de la récession que le consensus ne se l’imagine aujourd’hui. Pour ma part, je tends à penser qu’il n’y aura pas de récession et que les taux pourraient se stabiliser au-dessus de 3,0%, en contraste avec les avis selon lesquels il se produira une récession et que les taux descendront à 3% ou moins. Quoi qu’il en soit, il n’y a aucune raison pour que les rendements des bons du Trésor s’écartent de manière radicale de la fourchette dans laquelle ils se négocient habituellement. Une récession rendrait certes plus probable des rendements inférieurs à 4%, mais il faudrait un choc inflationniste plus important pour les faire passer au-dessus de 5%.

La stabilité des obligations profite aux actions et au crédit

La stabilité du marché obligataire devrait être une bonne nouvelle pour les autres marchés. Les marchés du crédit ont fait fi des inquiétudes du marché privé, tandis que les bénéfices du secteur technologique ont été solides au troisième trimestre. À long terme, le thème de l’IA pourrait avoir un impact structurel sur les rendements obligataires (augmentation des emprunts des entreprises de la Tech pour financer le déploiement de leurs capacités, suivie d’une hausse structurelle des rendements réels découlant d’une croissance tendancielle plus forte de la productivité), mais pour l’heure, la situation est probablement que la stabilité des rendements obligataires favorise les rendements des actifs à risque. Le court terme pourrait s’avérer difficile, mais le consensus s’accorde à dire que les rendements boursiers seront à nouveau solides en 2026.

Je pars au Japon la semaine prochaine et je serai absent pendant la présentation du budget britannique. Avec la nouvelle Première ministre japonaise Sanae Takaichi, qui promet des mesures de relance budgétaire, et le marché, qui ne juge guère crédible la politique budgétaire britannique, je pense que mon prochain billet traitera de la portion longue des courbes obligataires. Comme vous le savez, je ne me situe pas dans le camp des visionnaires de l’apocalypse obligataire, et aujourd’hui, je suis même plus favorable qu’au début de l’année à l’ajout d’une exposition à une duration légèrement plus longue, mais je suis également sensible au sentiment des investisseurs quant aux emprunts publics. Avec des rendements des obligations d’État japonaises à 1,7% et des rendements des gilts britanniques à 4,6%, nous avons affaire à deux scénarios d’investissement fort différents. J’ai hâte de les comparer (et de déguster de délicieux plats japonais).

Taillé dans le roc(k)

Cette semaine a été marquée par une triste nouvelle pour Manchester et les fans de musique indie rock. Le légendaire bassiste et supporter de Manchester United, Gary «Mani» Mounfield, membre des Stone Roses (et plus récemment de Primal Scream), est décédé à l’âge de 63 ans. C’était l’un des membres fondateurs du groupe qui figure au panthéon des grands noms de la musique de Manchester, aux côtés de Joy Division, The Smiths et, aux yeux de certains, d’Oasis. Le premier album éponyme des Stone Roses a révolutionné la musique rock britannique et figure dans mon top 10 des meilleurs albums de tous les temps. Si vous voulez vous détendre cinq minutes, écoutez Fools Gold... vous ne pourrez pas résister au groove qu’il dégage ! Repose en paix, Mani.

Données de performance/sources de données: LSEG Workspace Datastream, ICE Data Services, Bloomberg, AXA IM, état du 20 novembre 2025, sauf mention contraire. Les performances passées ne doivent pas être considérées comme un indicateur de performances futures.