Le CFA Institute forme chaque année des milliers d’analystes financiers. Pourtant, son propre portefeuille suit l’un des modèles les plus simples: une allocation mondiale 60/40, gérée passivement, inchangée depuis plus d’une décennie.

Introduction

Les gérants de portefeuille vantent leur capacité à battre le marché. Les consultants en investissement conçoivent des stratégies sophistiquées, promettant la génération d’alpha. Et pourtant, certaines des institutions les plus aguerries préfèrent la voie de la gestion passive. Le CFA Institute en fait partie. Pour une organisation qui a littéralement écrit le manuel de la gestion active, ce choix a de quoi intriguer.

Le cas du CFA Institute: pratiquer ce qu’il enseigne?

Depuis des générations, obtenir les trois lettres «CFA» constitue pour les professionnels de la finance une véritable consécration, un symbole d’excellence intellectuelle et d’intégrité, qui les relie à une communauté mondiale guidée par le CFA Institute.

Basé à Charlottesville, en Virginie, l’Institut compte aujourd’hui plus de 200'000 détenteurs du titre à travers le monde. Il est avant tout connu pour administrer la certification Chartered Financial Analyst (CFA), largement considérée comme la référence absolue en matière d’éthique, de compétence et de rigueur analytique dans la finance. Sa mission officielle est de «promouvoir à l’échelle mondiale les plus hauts standards d’éthique, d’éducation et d’excellence professionnelle».

Le CFA Institute est enregistré comme organisation à but non lucratif au titre de la section 501(c)(6) du Code fiscal américain, une catégorie réservée aux associations professionnelles dont l’objectif est d’améliorer les pratiques d’un secteur plutôt que de mener des activités caritatives.

Malgré ce statut, l’Institut fonctionne comme une entreprise exemplaire: une organisation solide, génératrice de liquidités, portée par la vente d’examens, de supports de préparation, de certifications et d’adhésions à des centaines de milliers de candidats chaque année. Ces activités dégagent des excédents d’exploitation réguliers, et donc d’importantes réserves financières. Ces réserves, soutenues par des actifs courants robustes, ne sont pas nécessaires au financement quotidien des opérations, elles peuvent donc être investies sur le long terme.

Les rapports de l’Institut entre 2013 et 2024 révèlent une stratégie d’investissement restée étonnamment stable. Le portefeuille est géré de manière passive, réparti entre des instruments de marché liquides à faible coût, et correspond étroitement à un modèle mondial 60/40, environ 60% d’actions et 40% d’obligations. Le portefeuille suit presque parfaitement l’ETF BlackRock Global 60/40 (AOR), avec une corrélation de 0,98. La stratégie, strictement passive, est restée pratiquement inchangée depuis plus de dix ans. Aucun produit dérivé complexe, aucun hedge fund, aucun pari tactique, simplement une large diversification et un rééquilibrage méthodique.

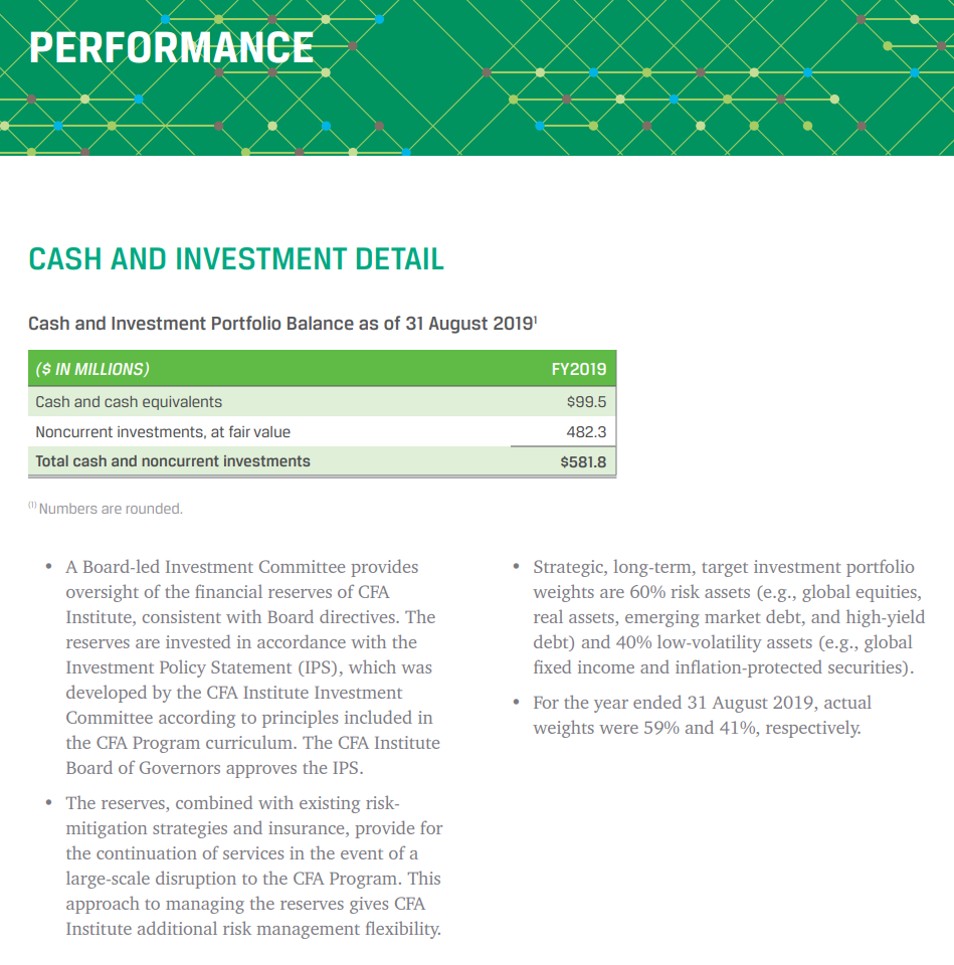

Source: Rapport annuel du CFA Institute, 2019

Les rares informations publiques confirment cette approche prudente. Les anciens rapports mentionnent les fonds indiciels Vanguard comme positions principales, sans trace de gestion active depuis plus d’une décennie. Chaque année, l’Institut précise que «les réserves sont investies conformément à la politique d’investissement (IPS), élaborée par le comité d’investissement du CFA Institute selon les principes enseignés dans le programme du CFA.» Cette politique met l’accent sur la discipline, la diversification et la maîtrise des coûts, des concepts au cœur même du syllabus du programme CFA.

Reste une ironie difficile à ignorer: l’organisation qui certifie des milliers de professionnels en gestion active a choisi de gérer ses propres réserves passivement.

Le portefeuille 60/40, un classique indémodable

Issu de la théorie de la diversification développée après Markowitz, le portefeuille 60/40 repose sur une allocation stratégique de 60% en actions, pour la croissance du capital à long terme, et 40% en obligations, pour générer du revenu et amortir la volatilité. Son principe est que combiner des actifs imparfaitement corrélés permet d’améliorer le rendement ajusté du risque. Le but n’est donc pas de maximiser le rendement, mais d’optimiser l’équilibre entre performance et risque de perte.

Pour les investisseurs institutionnels, ce modèle offre une simplicité de gouvernance, une efficacité en coûts et une prévisibilité du risque. Il réduit le risque de réputation ou d’erreur comportementale, tout en fournissant une référence défendable devant les conseils d’administration et les comités d’investissement. Dans un monde où de nombreuses stratégies actives sous-performent une fois les frais déduits, le 60/40 sert à la fois d’allocation par défaut et de seuil de comparaison.

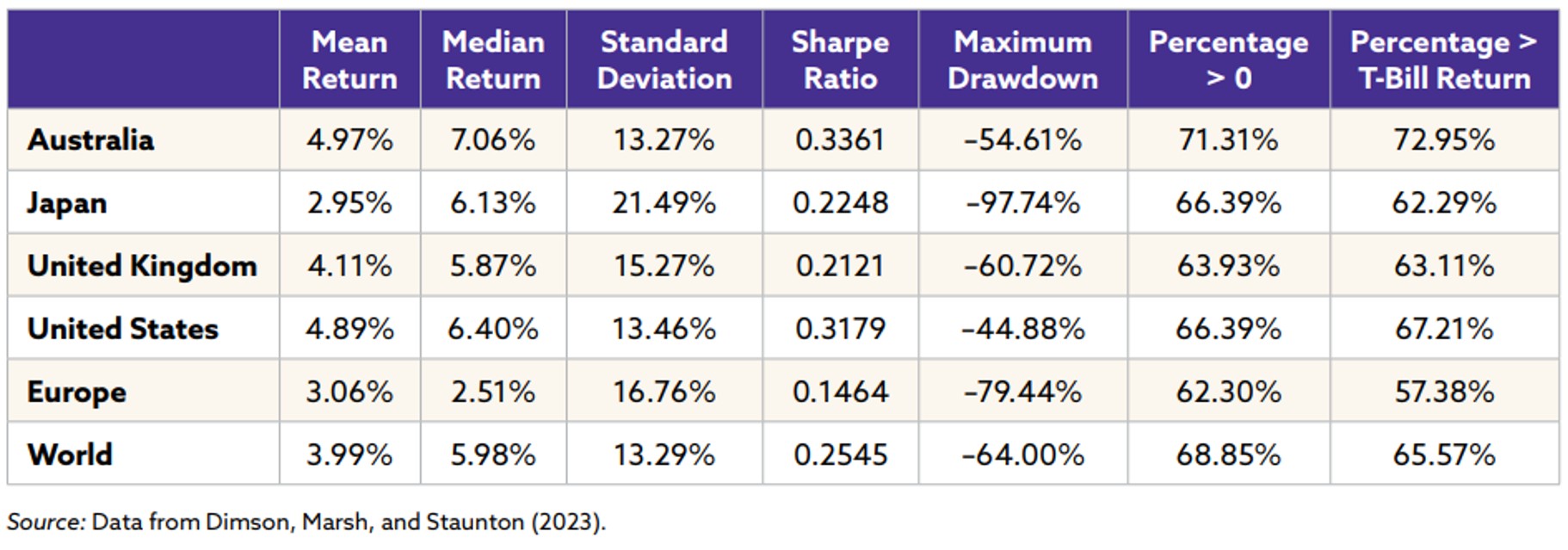

Historiquement, cet équilibre a fait ses preuves. Aux États-Unis, un portefeuille 60/40 a rapporté en moyenne 5% par an en termes réels (ajustés de l’inflation) depuis 1900, contre un peu plus de 4% au Royaume-Uni et environ 3% au Japon et en Europe continentale.

À l’échelle mondiale, un indice équilibré représenté par l’ETF BlackRock AOR affiche un rendement réel annuel de 4 à 5% sur plus d’un siècle, avec une volatilité équivalente à deux tiers de celle d’un portefeuille 100% actions.

Source: Performance à long terme des portefeuilles domestiques 60/40 en termes réels, 1901–2022, CFA Institute

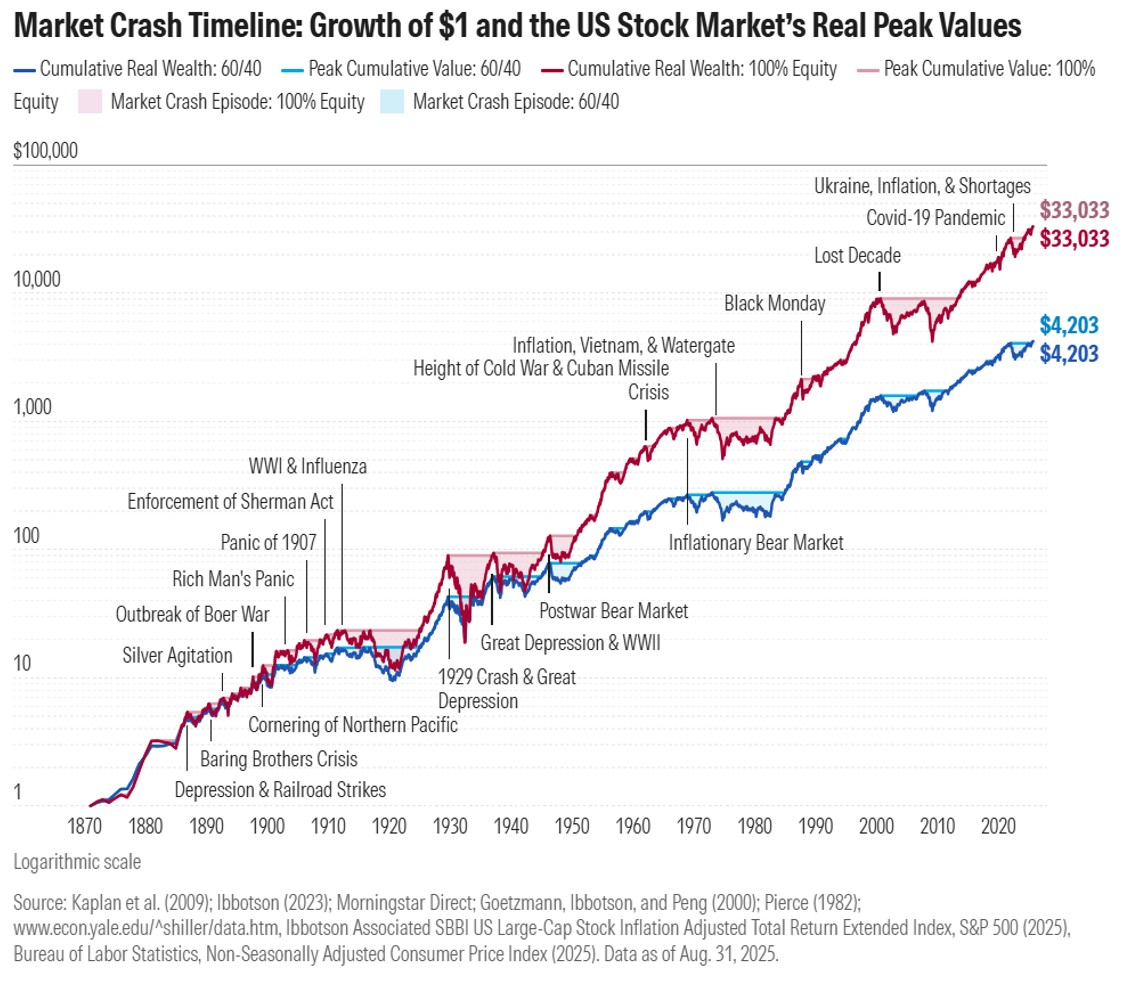

La solidité du modèle 60/40 tient cependant moins à son potentiel de hausse qu’à son comportement en période de crise. Durant la Grande Dépression, les actions américaines ont chuté de près de 80%, mais un portefeuille équilibré 60/40 n’a reculé que d’environ 53%, selon Morningstar. Dans les années 2000, souvent qualifiées de «décennie perdue» pour les actions, marquée à la fois par l’éclatement de la bulle Internet et la Grande Récession, les marchés actions ont perdu plus de 50%, tandis que la structure 60/40 limitait la baisse à environ 25%.

L’année 2022 a toutefois représenté l’un des épisodes les plus difficiles pour ce modèle. Les actions et les obligations ont reculé simultanément en termes réels, rompant le schéma classique de diversification. Cette chute conjointe a conduit de nombreux investisseurs à s’interroger sur la pertinence du 60/40 dans un environnement marqué par une inflation durablement plus élevée et des chocs macroéconomiques plus corrélés. Selon un rapport de Morgan Stanley Investment Management, un portefeuille américain 60/40 a reculé d’environ 17,5% en 2022, avant de regagner près de 17,2% en 2023.

Source: Morningstar

Brian Schroeder, du cabinet OCIO Monitor, a analysé la performance du portefeuille d’investissement du CFA Institute entre 2013 et 2024, à partir des données issues de ses rapports annuels. L’Institut ne publiant pas de taux de rendement annuel, Schroeder les a reconstitués en divisant le total des gains, intérêts et dividendes nets par la valeur des investissements au début de chaque exercice.

D’après ses calculs, le portefeuille du CFA Institute a affiché un taux de croissance annuel composé (CAGR) d’environ 6% sur douze ans, avec une volatilité annualisée proche de 8%. Cette performance est conforme à celle d’une allocation équilibrée et prudente, mais inférieure d’environ 1,3% par an (nets de frais) à celle de l’ETF BlackRock AOR. Les niveaux de risque, eux, restent comparables.

Cette sous-performance s’explique principalement par des différences d’allocation. Le portefeuille du CFA Institute ne reproduit pas exactement les pondérations de l’AOR: la répartition entre actions et obligations varie légèrement d’une année à l’autre, et les positions sous-jacentes ne sont pas identiques. Une corrélation de 0,98 avec l’AOR confirme une stratégie très similaire, mais pas une réplique parfaite.

L’Institut publie par ailleurs peu d’informations détaillées sur la composition et les rendements de son portefeuille, ne divulguant que des chiffres agrégés dans ses états financiers. Cela rend l’analyse indépendante difficile, mais les données disponibles suggèrent une performance cohérente avec une approche passive de type 60/40.

Plusieurs raisons peuvent expliquer le choix du CFA Institute de ne pas gérer activement ses réserves. Certains y voient un choix apolitique, destiné à éviter toute apparence de favoritisme envers un gestionnaire en particulier. D’autres estiment qu’une allocation mondiale, passive et diversifiée s’accorde parfaitement avec les principes fondateurs de l’Institut, en tant qu’organisme de référence de la profession: priorité à la cohérence, à la transparence et à la discipline de long terme, plutôt qu’aux paris tactiques de court terme.

Brian Schroeder avance une lecture plus pragmatique. Cette approche reflèterait une reconnaissance implicite du fait que la gestion active produit rarement une surperformance durable sur les marchés publics. Les données de S&P Dow Jones montrent qu’au cours de la dernière décennie, plus de 80% des fonds actions actifs et plus de 50% des fonds obligataires ont sous-performé leurs indices de référence.

Qui d’autre a choisi la voie passive?

Historiquement, les grandes dotations universitaires telles que Yale ou Harvard ont été les pionnières du «modèle d’endowment», élaboré sous l’impulsion de David F. Swensen.

Ce modèle reposait sur une forte exposition au capital-investissement, au capital-risque et aux actifs réels, censée générer des rendements supérieurs sur le long terme.

Mais ces dernières années, cette approche a montré des signes d’essoufflement, incitant plusieurs institutions à revenir vers des allocations plus simples, centrées sur les marchés publics.

Yale aurait récemment envisagé de céder jusqu’à 6 milliards de dollars de participations en private equity. L’objectif principal serait de renforcer la liquidité et de préserver la flexibilité opérationnelle dans un contexte budgétaire plus tendu, marqué notamment par le risque de réduction des financements fédéraux.

Un autre exemple emblématique est celui du Government Pension Fund Global, le fonds souverain norvégien, souvent surnommé le «fonds pétrolier». Son indice de référence stratégique, défini par le gouvernement, se compose principalement d’actions et d’obligations dans des proportions précises: le mandat de gestion prévoit environ 62,5% d’actions (avec un objectif à 70%) et le reste en revenu fixe. À la fin de l’année 2024, la répartition effective du fonds s’établissait autour de 71,4% d’actions, 26,6% d’obligations, 1,8% d’immobilier non coté et 0,1% d’infrastructures renouvelables.

Conclusion

Peut-être que le modèle passif 60/40 élimine une forme particulière de risque professionnel: celui de devoir justifier chaque écart par rapport au marché. Quand la performance déçoit, il n’y a ni sélection de gérants à défendre, ni choix tactiques à justifier, ni structures de frais à rationaliser. Le portefeuille suit simplement le marché et pour une organisation à vocation pédagogique comme le CFA Institute, c’est peut-être là toute la cohérence du modèle.