Introduction

Ces dernières années ont été marquées par un alourdissement des dettes, des déficits plus importants, des revirements de politiques plus brusques et un recours accru aux sanctions financières, autant de facteurs qui incitent les responsables publics à ne plus se reposer sur une seule monnaie de référence. Parallèlement, les investisseurs renouent avec des valeurs refuges et se tournent vers de nouveaux instruments. L’or reprend sa fonction de valeur refuge face aux risques politiques, le Bitcoin s’impose comme un actif crédible de «rareté numérique», et les stablecoins instaurent une infrastructure de paiement rapide et programmable qui se déploie en parallèle du système traditionnel.

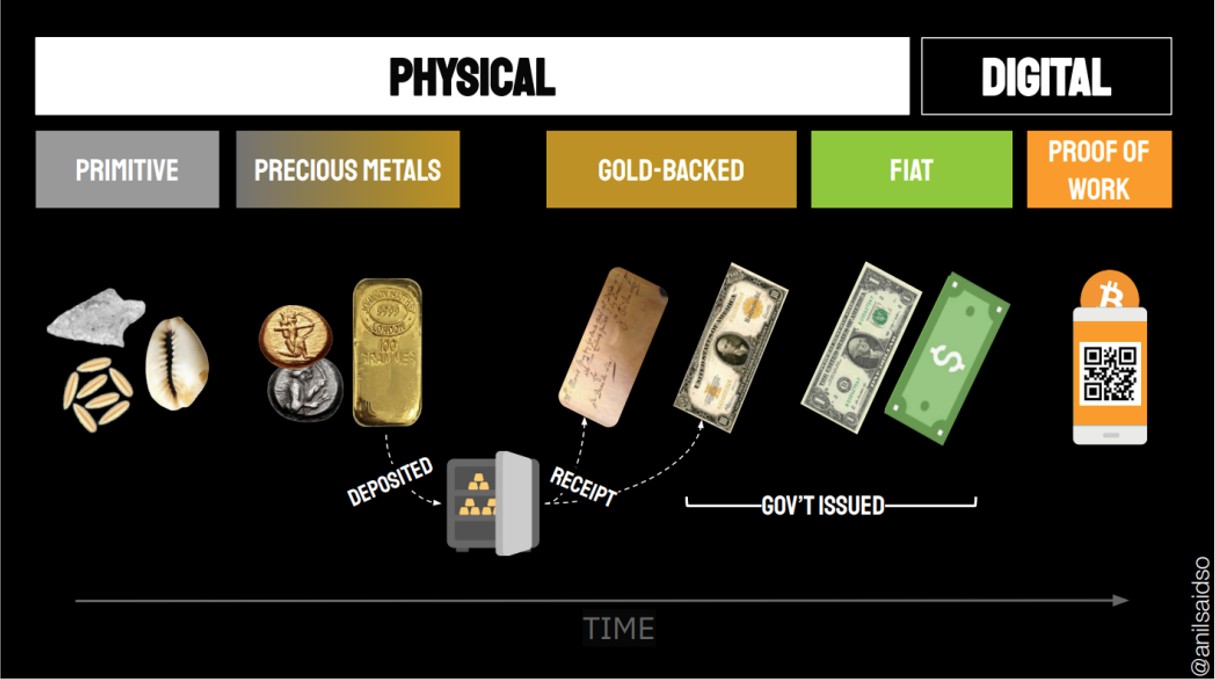

Histoire de la monnaie

Pour comprendre le système monétaire actuel, il faut d’abord en retrace les origines. Depuis les temps primitifs jusqu’au début des années 1970, la monnaie fut adossée à un actif rare dont la production exigeait un effort ou une dépense d’énergie. Avec l’apparition des billets de banque, ceux-ci étaient garantis par l’or physique. Ce fondement fut renforcé en 1944 par les accords de Bretton Woods. Alors qu’une grande partie du monde se remettait encore de la guerre et que les États-Unis détenaient la majorité des réserves mondiales d’or, le dollar s’imposa comme pilier du système monétaire international.

En 1971, le président Nixon met fin à la convertibilité du dollar en or. Depuis, la création monétaire repose sur l’émission de dette publique, sans véritable limite si ce n’est le plafond légal de la dette américaine, relevé près d’une centaine de fois. La dette mondiale a récemment atteint le niveau record de 338’000 milliards de dollars. Cette expansion monétaire illimitée a alimenté l’inflation et nourri des bulles spéculatives, incitant les banques centrales à émettre toujours plus de dettes et de liquidités pour soutenir l’économie. Ce n’est pas un hasard si le Bitcoin est apparu en 2008, l’année de la grande crise financière.

Source: Bureau of Labor Statistics – Consumer Price Index, Morris Country Library of Historic Prices

La stratégie dollar du président Trump

L’indice du dollar pondéré par les échanges a reculé d’environ 7% cette année, et rien n’indique pour l’instant un retournement de tendance. Les États-Unis cumulent en effet de lourds déficits budgétaires et courants. Quand les capitaux étrangers non couverts se font plus difficiles à attirer, l’ajustement passe par une baisse du prix des actifs américains ou par un affaiblissement de la devise, le plus souvent par les deux à la fois. La dette totale des États-Unis atteint désormais 37’000 milliards de dollars, et rien ne laisse penser que sa progression va s’arrêter.

Au début de son second mandat, Donald Trump défendait la réduction de la dette et des dépenses publiques à travers le département D.O.G.E. Mais son «Big Beautiful Bill» a vite enterré ce projet. Le président privilégie désormais l’investissement, notamment dans la défense, financé par davantage de dette plutôt que par des hausses d’impôts. Pour amortir cette dette, il mise sur l’inflation et et un dollar affaibli. La nomination de Stephen Miran au conseil de la Réserve fédérale a constitué une première étape en ce sens.

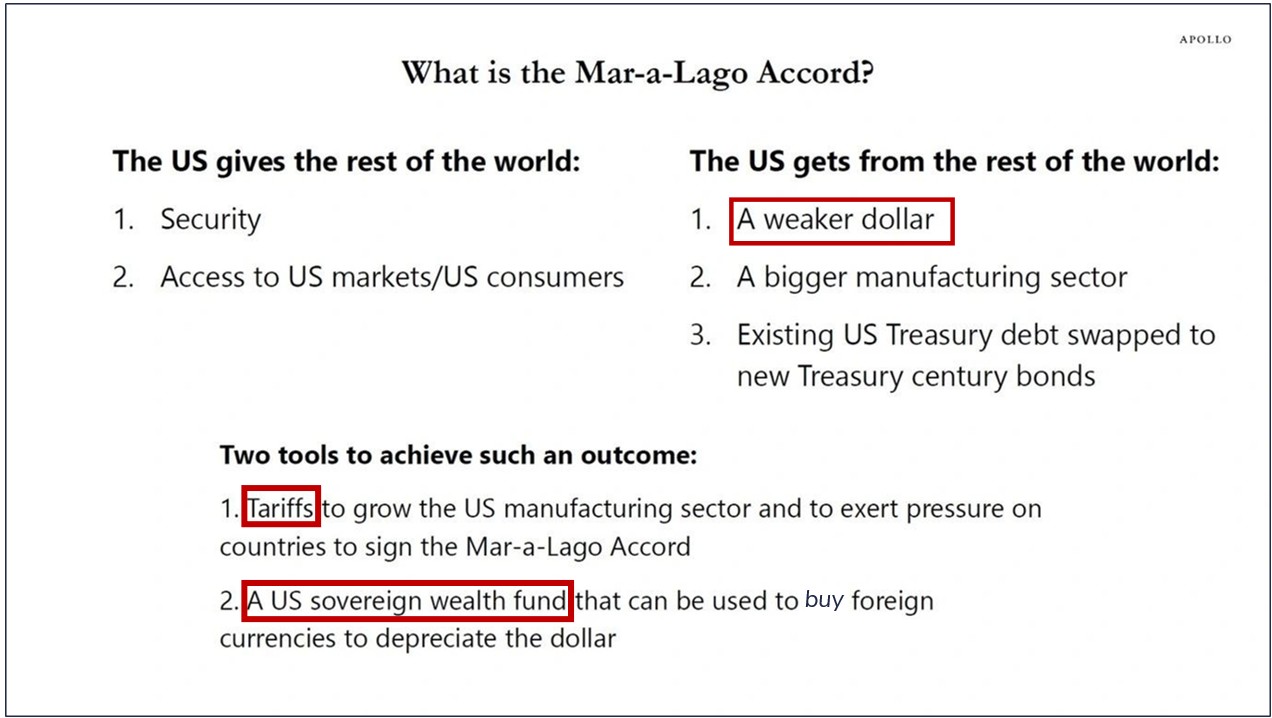

C’est dans ce contexte qu’émerge l’idée du «Mar-a-Lago Accord», qui circule dans le cercle économique de Trump et fait écho aux accords du Plaza de 1985. L’objectif serait de provoquer un affaiblissement du dollar, restaurer la compétitivité industrielle américaine et réduire en termes réels le poids de la dette publique.

Source: Apollo

Les États-Unis offriraient au reste du monde des garanties de sécurité et l’accès à leur marché de consommation, en échange de concessions alignées sur l’agenda de Donald Trump: un dollar affaibli, une base industrielle nationale renforcée, et le refinancement de la dette du Trésor sous forme d’«obligations du siècle», à très longue échéance.

Deux leviers pourraient financer cette stratégie: d’une part, les droits de douane, à la fois comme moyen de pression dans les négociations et comme outil direct de soutien à l’industrie locale; d’autre part, la création d’un fonds souverain américain, capable d’intervenir directement sur les marchés de change pour peser à la baisse sur le dollar.

Pour alimenter ce fonds souverain, une option serait de réévaluer les réserves d’or. Le Trésor inscrit ses réserves à 42,22 dollars l’once, pour une valeur comptable d’environ 11 milliards de dollars. Or, au prix actuel, supérieur à 3’700 dollars l’once, ce trésor vaudrait plus de 800 milliards. Une simple réévaluation libérerait des centaines de milliards de capacité financière. La sénatrice Cynthia Lummis suggère que ces ressources pourraient être affectées à un fonds souverain, voire à une réserve stratégique de Bitcoin.

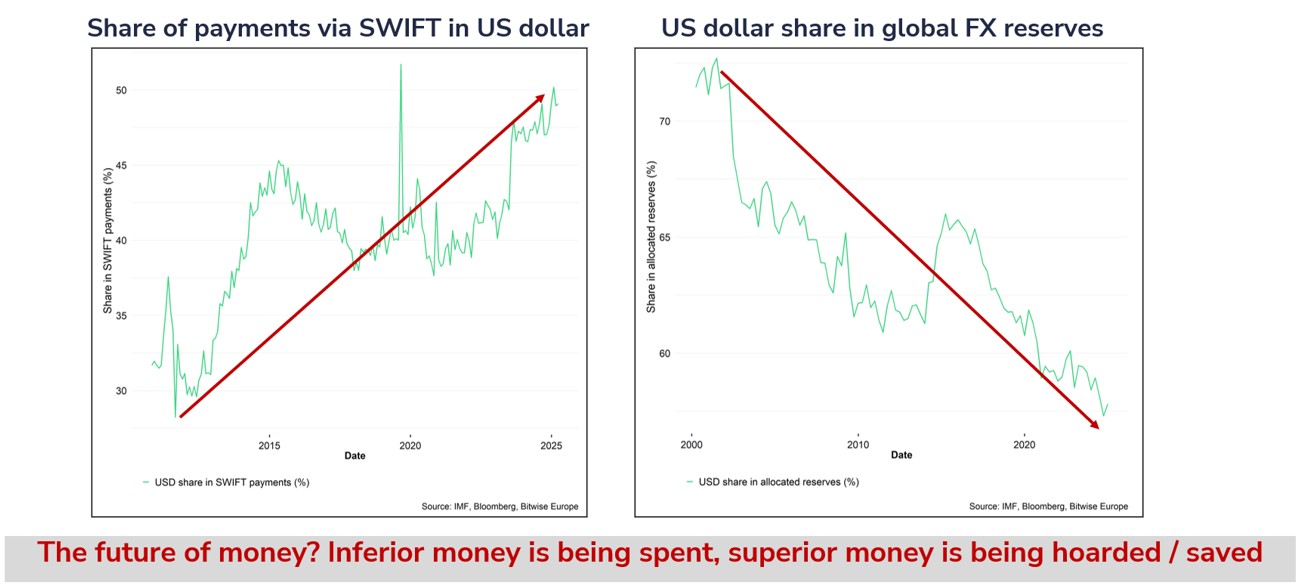

Un dollar plus faible ne signifie pas pour autant la fin de sa domination. Au contraire, son rôle comme moyen de paiement n’a cessé de croître ces dernières années. Aujourd’hui, près de 50% des transactions internationales via SWIFT s’effectuent en dollars.

Cette dominance pourrait s’accroître avec le développement des stablecoins. En juillet, Donald Trump a promulgué le Genius Act. Cette loi fédérale instaure un cadre réglementaire pour les stablecoins, ces cryptomonnaies conçues pour maintenir une valeur stable adossées à un actif de référence, le plus souvent le dollar américain.

Pour l’administration Trump, légitimer les stablecoins pourrait permettre aux États-Unis d’atteindre trois objectifs.

D’abord, accroître la demande de bons du Trésor américain (T-Bills). Les stablecoins comme l’USDT (Tether) et l’USDC (Circle) maintiennent leur parité 1:1 avec le dollar en investissant une large part de leurs réserves dans des T-Bills à court terme. À eux deux, ils détiennent près de 175 milliards de dollars de dette publique américaine, soit environ 3% du marché total des T-Bills. Plus la capitalisation d’un stablecoin augmente, plus son émetteur achète de T-Bills. Certaines projections estiment que le marché des stablecoins pourrait atteindre entre 1’500 et 3’000 milliards de dollars d’ici 2030. Combinée aux besoins croissants de financement de l’État, cette dynamique pourrait élargir le marché des T-Bills.

Enfin, agir avant l’arrivée du e-yuan. La Chine accélère ses efforts autour du yuan numérique (e-CNY). Le gouverneur de la Banque centrale a promis de faire de Shanghai un pôle international du e-yuan, avec l’ambition de bâtir un système monétaire mondial «multipolaire» moins dépendant du dollar. L’Europe suit la même direction. La Banque centrale européenne prévoit de lancer l’euro numérique en octobre 2025.

D’autres initiatives de dédollarisation émergent également. Les pays du BRICS+ tentent de régler leurs échanges de matières premières, notamment le pétrole, en monnaies bilatérales comme le yuan, la roupie ou le rouble. Ces initiatives font les gros titres mais se heurtent à des limites structurelles. Les balances commerciales sont rarement équilibrées et il existe peu de débouchés naturels pour réinvestir la monnaie accumulée. La Russie, par exemple, peine à utiliser les roupies issues de ses ventes d’énergie à l’Inde, faute de pouvoir les convertir aisément en actifs mondiaux ou en or sans repasser par le marché du dollar.

Ces initiatives soulignent les limites de la facturation hors dollar. Elles restent marginales ou symboliques et ne menacent pas encore la domination du billet vert dans les paiements. D’où la question suivante: si le dollar demeure sans rival dans les transactions, qu’en est-il de son autre rôle, celui d’actif de réserve mondial?

Actifs de réserve

L’avenir de la monnaie n’exclut pas les devises fiduciaires. Au contraire, elles demeurent indispensables au commerce mondial et à la liquidité. Mais, par hiérarchie naturelle, une «monnaie inférieure» est destinée à la dépense, tandis qu’une «monnaie supérieure» est conservée et épargnée.

Une devise joue son rôle de réserve de valeur lorsqu’elle peut être détenue et utilisée ultérieurement sans perte significative de pouvoir d’achat. L’un des indicateurs de confiance dans cette fonction est son poids dans les réserves de change officielles.

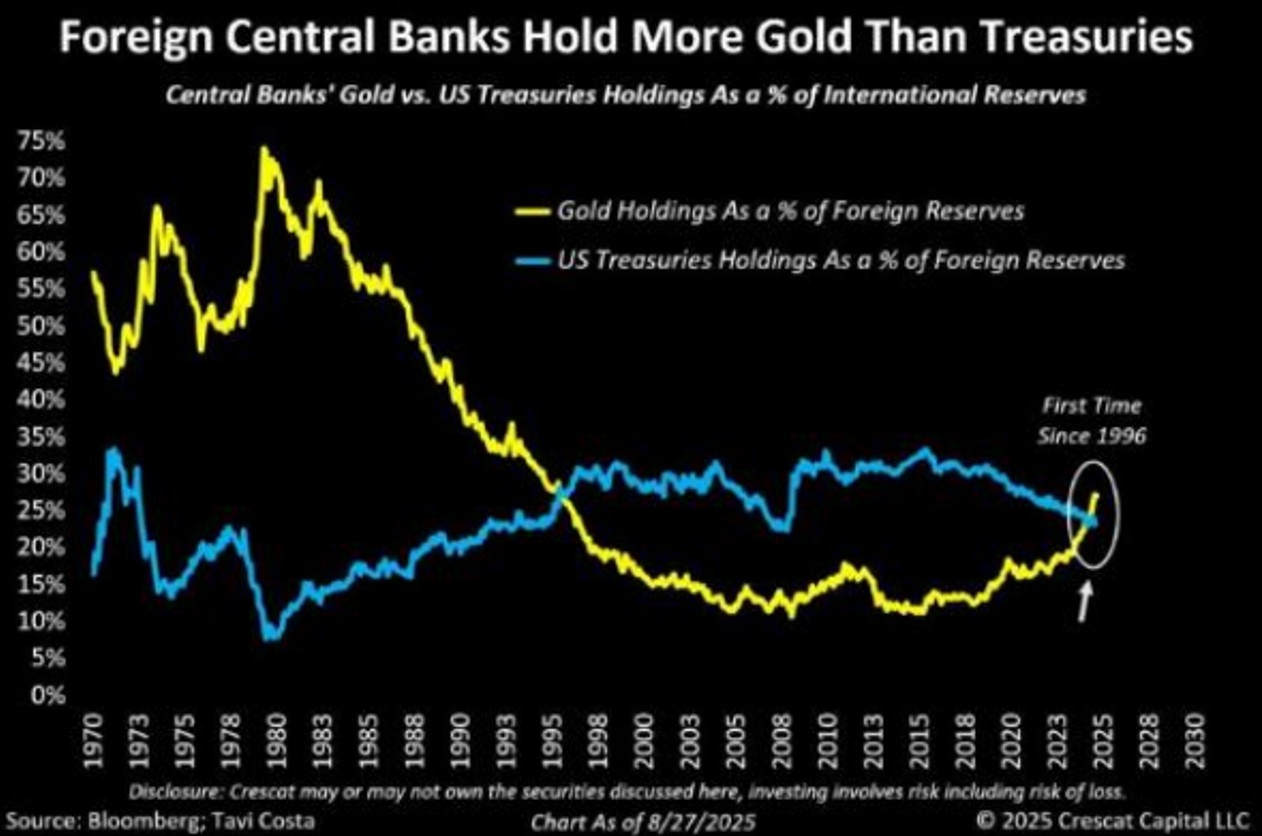

À mesure que le dollar perd de sa valeur et que la dette publique américaine atteint des sommets, les banques centrales réorientent une partie de leurs réserves des Treasuries vers l’or. Pour la première fois depuis 1996, les banques centrales détiennent plus d’or que de Treasuries.

Source: Crescat Capital LLC

Avec des niveaux records de détention par les banques centrales, l’or a progressé d’environ 40% depuis le début de l’année. Les États-Unis en restent les plus grands détenteurs, avec une part de 71% de leurs réserves totales en or. La Chine va plus loin avec une stratégie à plusieurs volets liant sa monnaie au métal jaune.

Contrairement à un étalon-or classique, l’initiative du «yuan adossé à l’or» n’offre pas de convertibilité directe à un taux fixe; elle vise plutôt à renforcer la confiance dans le renminbi grâce à une accumulation massive de métal jaune et à des mécanismes de règlement commercial. La Chine est aujourd’hui le premier producteur et importateur mondial d’or, avec des réserves officielles dépassant 2’200 tonnes, auxquelles s’ajoutent d’importants avoirs «hors bilan» via des entités publiques et des fonds souverains.

La Bourse de l’or de Shanghai, déjà premier marché physique au monde, s’est étendue avec des coffres internationaux à Hong Kong, Singapour, Dubaï et plus récemment en Arabie saoudite, proposant des références en or libellées en yuan ainsi que des livraisons physiques. Ces piliers s’articulent de plus en plus avec le yuan numérique, conçu pour s’intégrer aux systèmes de règlement en or, aux smart contracts et aux paiements transfrontaliers. Plus stratégique encore, la Chine a créé un «pétroyuan» en lançant des contrats pétroliers en yuan avec possibilité de règlement en or physique. Des producteurs comme la Russie, l’Iran ou l’Arabie saoudite acceptent déjà le yuan pour leurs livraisons de brut, esquissant une alternative au pétrodollar et renforçant le rôle de l’or comme collatéral dans le commerce énergétique.

De son côté, le Bitcoin, souvent qualifié «d’or numérique», s’est imposé comme un actif rare crédible. Comme l’or, il dispose d’une offre maximale fixe (21 millions d’unités), ce qui protège sa valeur de l’érosion. Indépendant des gouvernements, il présente par rapport au métal précieux un avantage décisif: il est portable, accessible et transférable à des coûts quasi nuls.

Les vents politiques tournent également. Aux États-Unis, une orientation plus favorable aux cryptomonnaies se dessine depuis quelque temps: nomination de personnalités pro-crypto (Bessent, Atkins, Lummis), abandon de certaines directives restrictives, et premières initiatives pour considérer le Bitcoin comme un actif stratégique. Vingt-deux États ont déposé un projet de réserve stratégique en Bitcoin. D’autres pays y réfléchissent aussi. Le Parlement suédois vient d’introduire une proposition en ce sens. Néanmoins, la forte volatilité du Bitcoin, comparé à des actifs traditionnels comme l’or, incite les banques centrales à la prudence.

Conclusion

Le dollar se déprécie et pourrait continuer de perdre de la valeur. Cela ne signifie pas pour autant qu’il sera remplacé: il reste incontournable dans le commerce mondial.

Dans les années à venir, le système monétaire pourrait se fragmenter en zones: un bloc en euro en Europe, une sphère en yuan en Asie, et un dollar toujours dominant comme trait d’union. Mais si le billet vert conservera son rôle central, sa fonction d’actif de réserve est aujourd’hui plus contestée que jamais.

On peut ainsi distinguer deux types de monnaies: la «monnaie inférieure», vouée à être dépensée et dont le pouvoir d’achat s’érode avec le temps, comme la plupart des devises fiduciaires, et la «monnaie supérieure», destinée à être conservée, comme l’or ou le Bitcoin.

Comme l’illustre le graphique ci-dessous, cette évolution est peut-être en cours…

Source: IMF, Bloomberg, Bitwise