Menés par l’Asie, les marchés actions ont affiché une solide performance. Sur le segment obligataire, la dette émergente a été la plus performante, tandis que les incertitudes politiques en France ont continué à pénaliser l’Europe. Sur le plan macroéconomique, l’attention se tourne désormais vers le ralentissement du marché du travail américain, après une révision à la baisse des chiffres de l’emploi et une baisse du rythme de création de postes.

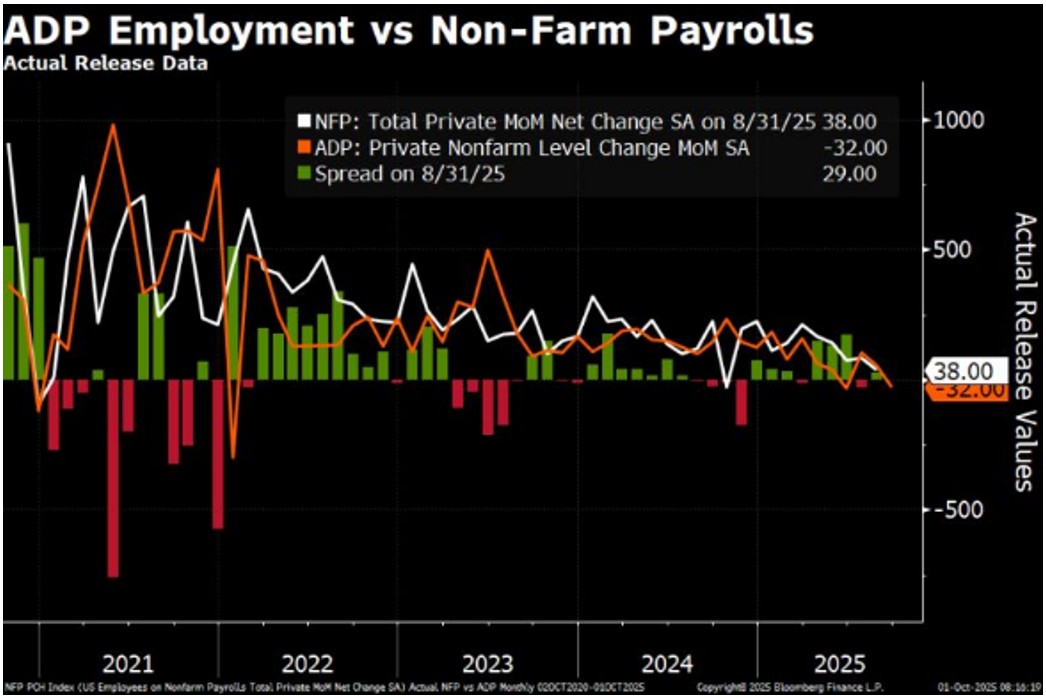

Graphique #1: Le ralentissement du marché du travail recentre l’attention sur la croissance

L'inflation américaine a légèrement augmenté, passant de 2,7% à 2,9% en août, mais la répercussion des droits de douane s'est avérée moins forte que prévu. L'attention des marchés s'est tournée vers les inquiétudes croissantes liées au ralentissement économique. Si les indicateurs d’activité sont restés solides, le marché du travail s’est affaibli. Sur les trois mois précédant août, seuls 29’000 emplois ont été créés par mois, contre 99’000 auparavant. Le Bureau of Labor Statistics a révisé à la baisse le nombre total d’emplois indiquant une économie moins solide qu’estimée.

Malgré ces vents contraires, la croissance sous-jacente est restée résiliente. Les données révisées montrent que le PIB américain a progressé à un rythme annualisé de 3,8% au deuxième trimestre.

Dans la zone euro, le secteur des services a progressé en Allemagne, Italie et Espagne, tandis que la France est restée à la traîne sur fond d’incertitude politique. La demande étrangère est demeurée faible, les commandes à l’exportation reculant pour le 28ᵉ mois consécutif.

Au Royaume-Uni, l’inflation s’est maintenue à 3,8% en août, tirée par la hausse des prix de l’alimentation, de l’énergie et des services publics.

Source: Bloomberg

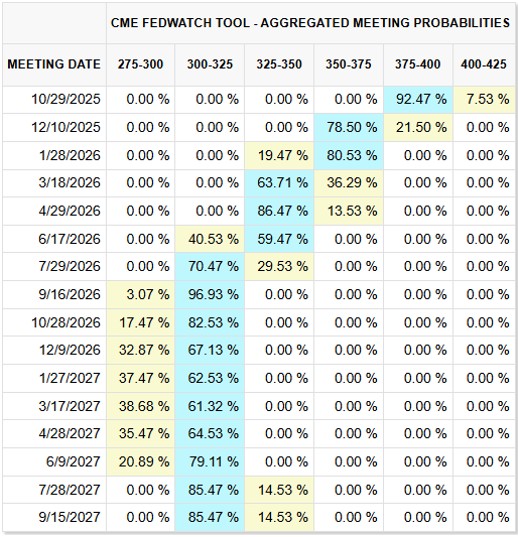

Graphique #2: La «baisse de précaution» de la FED

La Fed a abaissé ses taux pour la première fois depuis fin 2024, de 4,25-4,50% à 4,00-4,25%, avec une large majorité de votes. Seul le gouverneur Miran, nommé par Trump, souhaitait une réduction plus forte. Les nouvelles projections tablent sur deux baisses supplémentaires d’ici la fin de l’année.

Ces projections ont toutefois semé la confusion: les prévisions d’inflation pour 2026 et 2027 ont été relevées, tandis que celles du chômage ont été abaissées. En temps normal, une telle configuration justifierait moins d’assouplissement. Pourtant, les perspectives du FOMC intègrent davantage de baisses de taux. Jerome Powell a qualifié la décision de «baisse de précaution», soulignant que les données récentes pointaient vers un risque accru de détérioration rapide du marché du travail.

En Europe, la BCE a maintenu son taux directeur à 2% après sept baisses consécutives, tandis que la Banque d’Angleterre a abaissé ses taux pour la première fois depuis 2020, de 4,25% à 4,0%.

Au Japon, la BoJ a conservé ses taux à 0,5%, malgré une inflation désormais nettement supérieure à son objectif de 2% et une révision à la hausse de ses propres projections d’inflation.

Source: Probabilités des taux de la Fed lors des prochains meetings; CME Fedwatch Tool

Graphique #3: Actions américaines, une progression quasi ininterrompue

Après la correction d’avril liée aux tensions commerciales, les marchés américains ont repris une trajectoire haussière quasi ininterrompue. Le S&P 500 a progressé 8,1% sur le trimestre, déjouant la traditionnelle faiblesse saisonnière de septembre.

Le rebond a été alimenté par l'apaisement des tensions commerciales, de solides résultats, des signes de résilience économique et les anticipations de baisses de taux. En parallèle, les investissements croissants dans l’intelligence artificielle ont propulsé les valeurs technologiques, confortant l’idée que le boom de l’IA est loin d’être terminé.

Les «7 Magnifiques» sont restés en tête. Tesla a gagné près de 50% sur le trimestre, portée par une ruée d’achats en septembre avant l'expiration du crédit d'impôt pour les véhicules électriques. Alphabet (38%), Apple (22%) et Nvidia (22%) ont également signé de solides performances.

La baisse des taux en septembre et l'amélioration du sentiment de marché ont créé un environnement plus favorable aux petites entreprises. L'indice Russell 2000 a grimpé de 12,4% au cours du trimestre, se rapprochant de son niveau record de novembre 2021.

Les secteurs santé et biens de consommation de base ont sous-performé. Malgré une hausse de 3,8% sur le trimestre, la santé reste le seul secteur du S&P 500 en territoire négatif depuis le début de l’année. Les pressions liées aux réformes sur les prix des médicaments, à l’incertitude tarifaire et à la hausse des coûts opérationnels ont pesé sur les perspectives de bénéfices. En fin de trimestre, le sentiment s’est légèrement amélioré après un accord conclu avec Pfizer. Les valeurs énergétiques ont surpris positivement, progressant de 7,35% malgré la baisse des prix du pétrole.

Source: Performances du Russell 2000 (IWM), du S&P 500 (SPY) et du Nasdaq-100 (QQQ), TradingView

Graphique #4: Un trimestre solide pour les marchés asiatiques

Poussé par la reprise du secteur technologique, l'indice MSCI Asia ex-Japan a été l'indice boursier majeur le plus performant ce trimestre, tandis que l'indice MSCI Emerging Markets s'est classé troisième.

L’indice Hang Seng Tech a bondi de 22,1%, soutenu par les mesures politiques en faveur des fabricants de semi-conducteurs locaux, la hausse des dépenses en IA, et le lancement de nouveaux produits par les géants chinois Alibaba et Baidu. Cette forte performance met en lumière le décalage croissant entre les marchés actions chinois et les fondamentaux économiques du pays. La Thaïlande, Taïwan et la Corée du Sud ont également enregistré des gains, tirés par Samsung Electronics et SK Hynix, qui ont profité de l’enthousiasme autour des semi-conducteurs. L’Inde a sous-performé, pénalisée par les tensions commerciales croissantes avec les États-Unis et de nouveaux tarifs de 50% sur les principales exportations.

L'indice japonais TOPIX a gagné 11%, soutenu par un yen plus faible, un accord entre les États-Unis et le Japon (réduisant les droits de douane américains de 25 à 15%), des données macroéconomiques résilientes et la poursuite des réformes en matière de gouvernance d'entreprise.

Source: J.P. Morgan Asset Management

Graphique #5: L'Allemagne freine les actions européennes

Les actions européennes ont progressé au troisième trimestre, mais moins que les marchés mondiaux. L’Allemagne a pesé sur la performance, avec un PIB en baisse de 0,3%, ravivant les craintes de récession. Le DAX (-1,2%) est le seul grand indice mondial en territoire négatif.

L’indice MSCI Europe ex-UK a gagné 2,8%. La France a avancé de 3,3% malgré l’instabilité politique. Le Royaume-Uni s’est démarqué. Le FTSE 100 a signé son meilleur trimestre depuis 2022, franchissant les 9 000 points grâce à la vigueur des valeurs de la santé et de la défense.

Source: Bloomberg

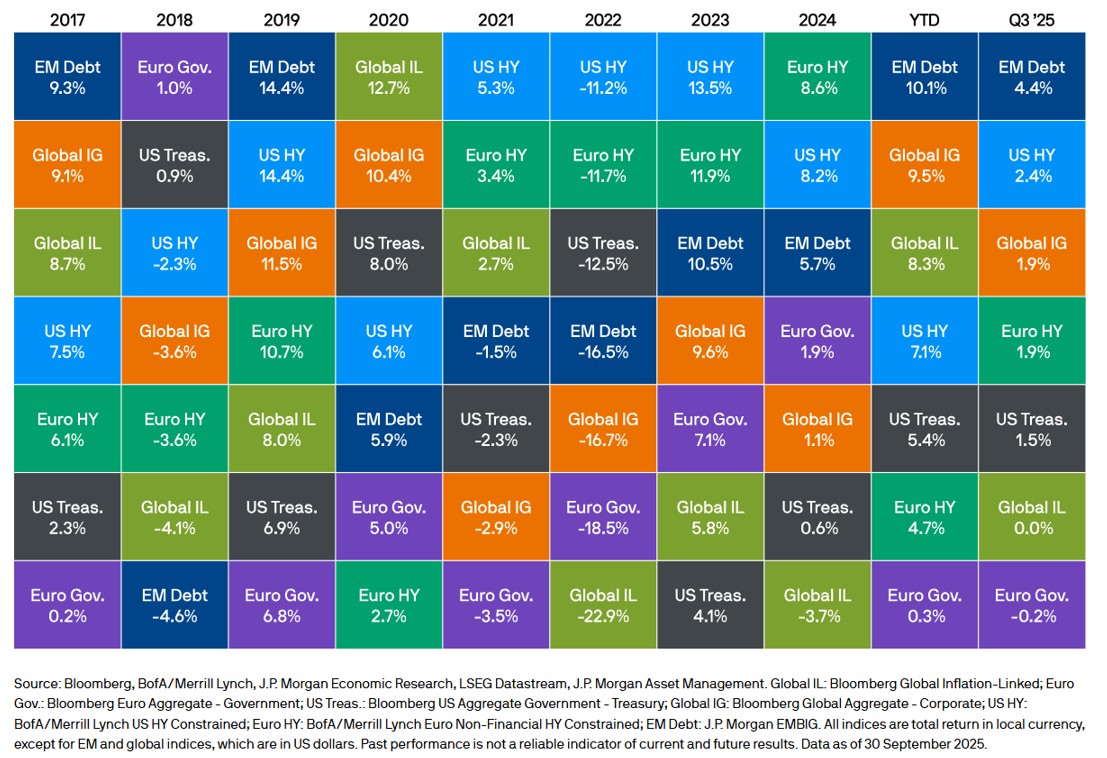

Graphique #6: Les obligations émergentes mène la performance

Les marchés obligataires sont restés volatils, sur fond d’incertitudes politiques et budgétaires. L’indice Bloomberg Global Aggregate Bond a progressé de 0,6%, soutenu par le rebond des bons du Trésor américain et le resserrement des spreads de crédit.

Les Treasuries ont gagné 1,5%, la baisse des rendements à court terme reflétant le recentrage des investisseurs sur le ralentissement économique. Les spreads Investment Grade et High Yield se sont rapprochés de leurs plus bas pluriannuels, portés par la solidité des résultats d’entreprises et la quête de rendement.

La dette émergente s’est distinguée comme le segment le plus performant du trimestre, en hausse de 4,4%, profitant d’un dollar affaibli.

Au Royaume-Uni, la hausse des rendements des Gilts à 30 ans a atteint un pic inédit depuis 1998, sous l’effet des inquiétudes budgétaires et d’une inflation persistante.

Au Japon, les obligations d’État ont reculé de 1,5% en raison de l’instabilité politique après la défaite du parti au pouvoir lors des élections de juillet et la démission du Premier ministre Ishiba, ainsi que du ton plus restrictif de la Banque du Japon.

Source: J.P. Morgan Asset Management

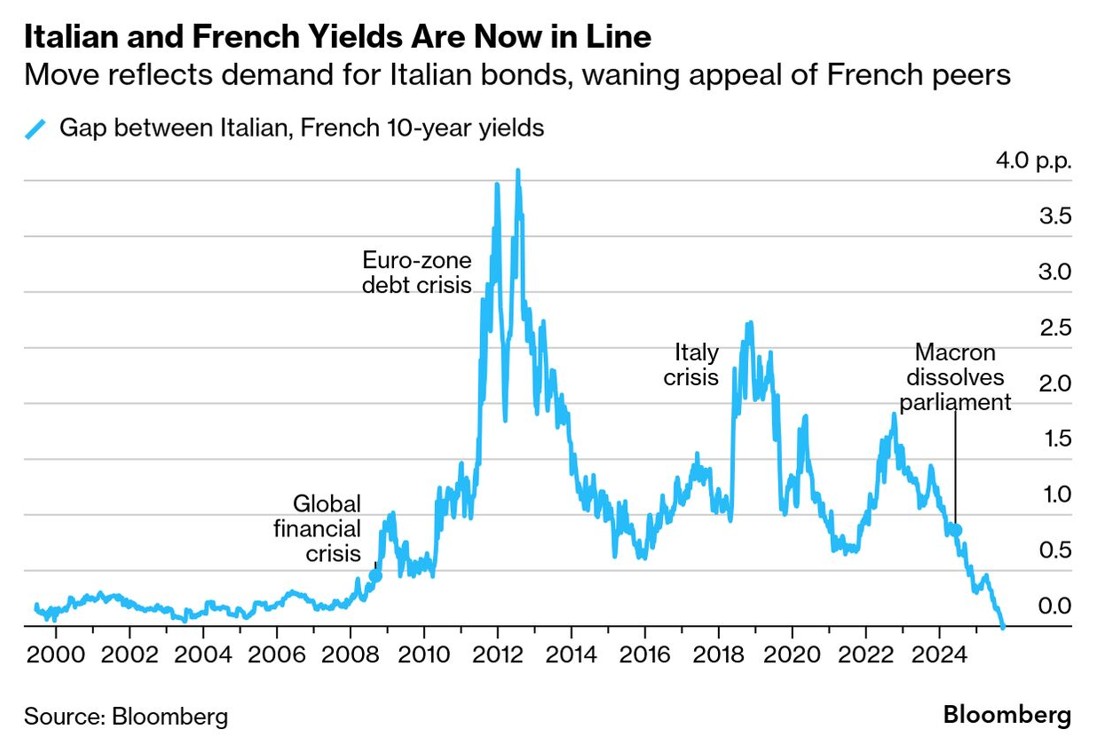

Graphique #7: Les investisseurs exigent une prime de risque plus élevée pour la France

Les obligations d'État européennes ont reculé de 0,2% au cours du trimestre, la France se démarquant comme le principal mauvais élève.

L’instabilité politique a refait surface après que le président Macron a nommé son cinquième Premier ministre en moins de deux ans, lequel a démissionné la semaine dernière, ravivant les doutes sur la trajectoire budgétaire du pays et sur sa capacité à résorber un déficit public de 6%.

L’écart de rendement entre les OAT françaises à 10 ans et les Bunds allemands s’est creusé pour atteindre son plus haut niveau depuis janvier. La France est désormais perçue comme le nouveau maillon faible budgétaire de l’Europe, ses taux à long terme convergent vers ceux de l’Italie.

Fait marquant, un nombre record d’entreprises européennes, parmi lesquelles L’Oréal, Airbus et AXA, empruntent désormais à des taux inférieurs à ceux de l’État français.

Source: Bloomberg

Graphique #8: Les développements politiques ne suffisent pas à redresser le dollar

Malgré le rebond des valeurs technologiques américaines et les récents bouleversements politiques au Japon, en France et au Royaume-Uni, le dollar est resté sous pression.

Les banques centrales poursuivent leur diversification hors du billet vert: les établissements non américains détiennent désormais plus d’or que de bons du Trésor dans leurs réserves, signe d’un éloignement progressif du dollar.

En parallèle, les devises émergentes ont été les grandes gagnantes du trimestre, portées par les ajustements de dette souveraine. Le peso colombien, la livre turque, le réal brésilien et le peso mexicain ont tous affiché de solides gains.

Source: Bloomberg

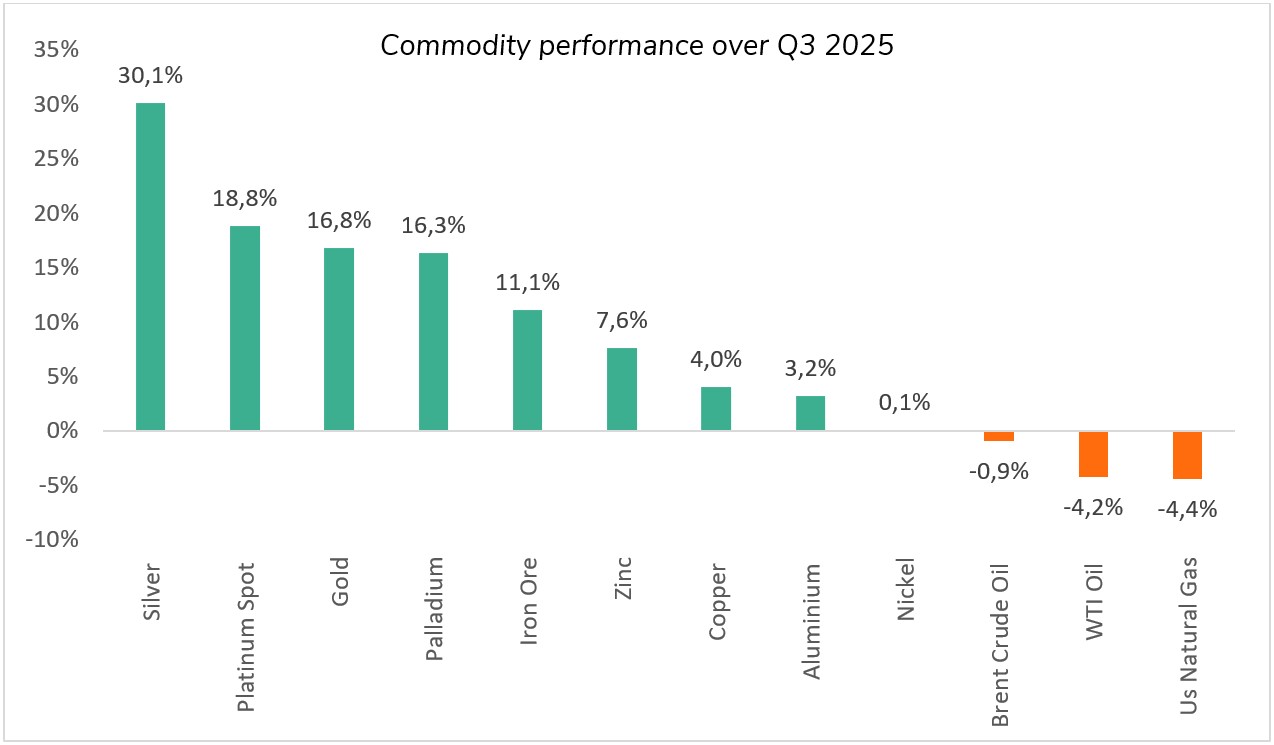

Graphique #9: Le marché haussier de l’or s’étend à l’ensemble des métaux précieux et même au cuivre

L’indice Bloomberg Commodity a gagné 3,7% au troisième trimestre, porté par les métaux précieux et industriels. L’or a signé un nouveau trimestre exceptionnel (+16%), portant sa hausse annuelle à plus de 46%, sa meilleure performance depuis 1979. Cette hausse a été alimentée par les tensions géopolitiques, la faiblesse du dollar, et la forte demande des investisseurs particuliers et des banques centrales.

Les actions des sociétés minières ont surperformé le métal physique. L’indice NYSE Arca Gold Miners a bondi de 46%, dont 21% en septembre.

Le marché haussier s’est étendu à l’argent (+30%), au platine (+19%) et au palladium (+16%).

Les métaux industriels ont également progressé, stimulés par les plans d’infrastructure, la relocalisation industrielle et le soutien politique chinois. Le cuivre a gagné 4% en septembre, après une perturbation de l’offre à la mine de Grasberg en Indonésie.

À l’inverse, l’énergie a de nouveau sous-performé. Face à des craintes persistantes de surproduction, Les prix du pétrole sont restés modérés et le Brent a baissé de 1%.

Source: Bloomberg

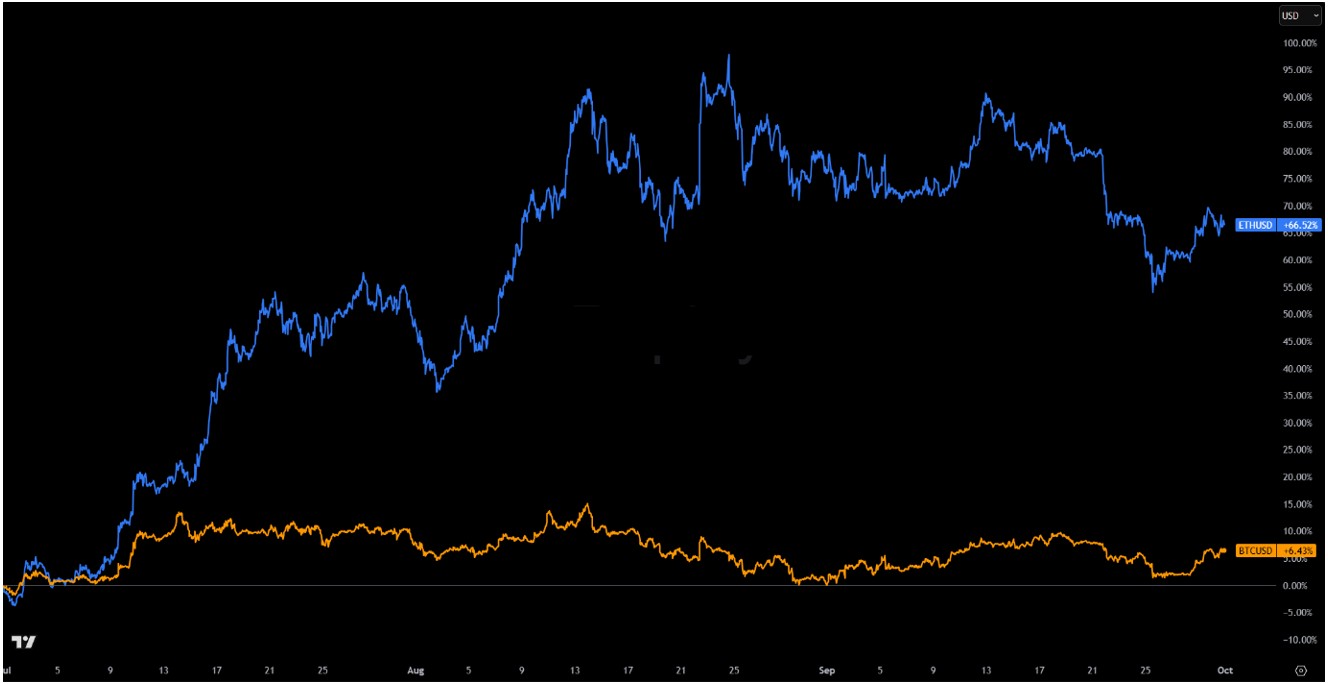

Graphique #10: L'Ethereum revient sur le devant de la scène

Les actifs numériques ont fortement rebondi au troisième trimestre 2025, portés par les avancées réglementaires et le regain d’intérêt des investisseurs institutionnels.

L’Ethereum s’est imposé en tête, avec une hausse de 67% sur le trimestre, soutenue par l’essor de la finance décentralisée (DeFi), des stablecoins et des actifs réels tokenisés.

L’adoption en juillet de la loi GENIUS a apporté la clarté réglementaire attendue depuis longtemps sur les stablecoins, renforçant la confiance dans l’écosystème Ethereum.

En revanche, le Bitcoin a connu une progression plus modeste de 7%. Les inquiétudes concernant les sociétés de trésorerie Bitcoin et leur bilan ont limité la hausse.

Source: TradingView