Points clés

- Les investisseurs disposent de deux options pour déployer leurs capitaux après un épisode de liquidité : l’investissement unique immédiat (en une seule fois) et l’investissement régulier prédéfini (progressif dans le temps), chacune présentant des profils risque/rendement distincts

- Notre analyse indique que l’investissement unique immédiat a surperformé l’investissement régulier prédéfini sur 61% des trimestres évalués depuis 1990. Cette approche peut contribuer à maximiser les rendements de long terme

- Cela étant, l’investissement régulier prédéfini est susceptible d’atténuer le risque grâce à une volatilité plus faible et à des baisses moins marquées en période de recul des marchés, ce qui le rend plus adapté en cas de récession prévue ou de besoin de limiter le risque de court terme

- Une approche disciplinée de l’investissement reste essentielle pour constituer un patrimoine à longue échéance et surmonter l’érosion patrimoniale liée à l’inflation.

Cette nouvelle série de courts articles a pour objectif de répondre aux questions des investisseurs concernant la manière d’investir leurs capitaux sur les marchés financiers. Ces réflexions s’inscrivent dans une perspective de long terme et visent à apporter des réponses générales aux décisions les plus ardues. Notre analyse se fonde sur les données historiques et des éléments probants sur la durée. Au cœur de chacun de ces articles se trouve une question simple: quelle option d’investissement dois-je privilégier?

À un moment ou un autre de leur vie, la plupart des investisseurs expérimentent un «épisode de liquidité», un afflux soudain de liquidités provenant de la vente d’une entreprise, d’un héritage ou du déblocage d’un capital de retraite. Aujourd’hui, alors que de nombreux indices boursiers sont proches de leurs plus hauts historiques, il peut être tentant d’espérer un meilleur point d’entrée sur le marché. Nous examinons les avantages de deux approches en matière de déploiement des capitaux: progressive ou unique et immédiate.

Depuis début 2025, les marchés boursiers évoluent dans un environnement volatil, la politique américaine ayant redéfini le paradigme économique. En avril, le S&P 500 a chuté de plus de 12% en cinq jours dans le sillage des annonces de droits de douane américains, dit «jour de la libération», et a depuis gagné plus de 30%, enchaînant les records. Compte tenu de notre scénario de ralentissement sans récession de l’économie américaine et de la capacité des entreprises à maintenir la croissance de leurs bénéfices, nous voyons toujours du potentiel haussier pour les actions au cours des 12 prochains mois.

Dans cet environnement volatil, la crainte d’un épisode correctif peut retenir ceux qui n’ont pas encore investi, d’autant plus que les valorisations sur de nombreux marchés, en particulier américains, semblent élevées. Cependant, la volatilité de court terme ne doit pas nous détourner de nos objectifs de performance sur la durée. Alors, que doivent faire les investisseurs qui ont des capitaux à déployer?

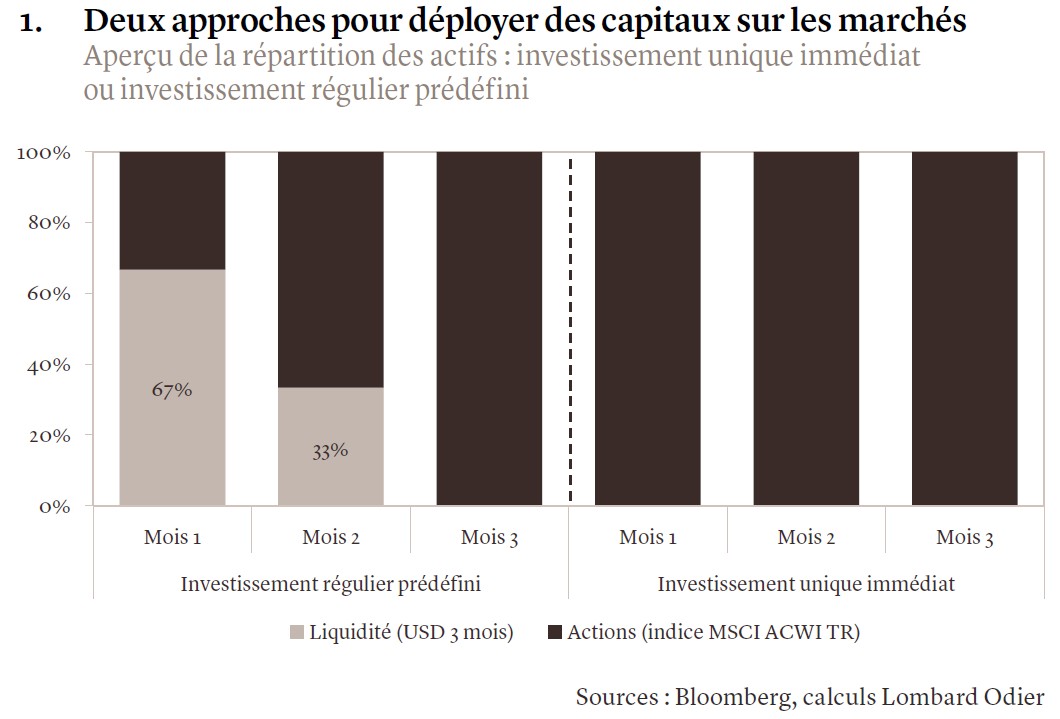

Une «allocation intelligente» – pour paraphraser librement le pionnier de l’analyse des valeurs mobilières Benjamin Graham – intègre bien le fait que tout capital inutilisé est érodé par l’inflation. Afin de préserver et d’accroître son patrimoine, les liquidités doivent être déployées sur les marchés. La question n’est donc pas de savoir s’il faut investir, mais comment. De manière générale, face à l’incertitude politique, aux tensions géopolitiques et au ralentissement de la croissance mondiale, les investisseurs ont aujourd’hui le choix entre deux approches (voir graphique 1).

- L’investissement unique immédiat, qui implique de déployer la totalité des capitaux en une seule transaction, résultant en une exposition pleine et instantanée aux fluctuations du marché.

- L’investissement régulier prédéfini, une approche pionnière lancée par Benjamin Graham, qui consiste à fractionner la somme en tranches fixes investies à intervalles réguliers, indépendamment des conditions du marché.

Afin d’évaluer les mérites de chacune de ces deux approches, nous avons procédé à une analyse fondée sur une question simple: depuis janvier 1990, quelle aurait été la performance d’un investisseur s’étant exposé aux actions mondiales (mesurées par l’indice MSCI All Country World Total Return), que ce soit en une seule fois ou en plusieurs tranches égales étalées sur trois mois, avec les liquidités non investies placées dans des fonds monétaires américains à trois mois?

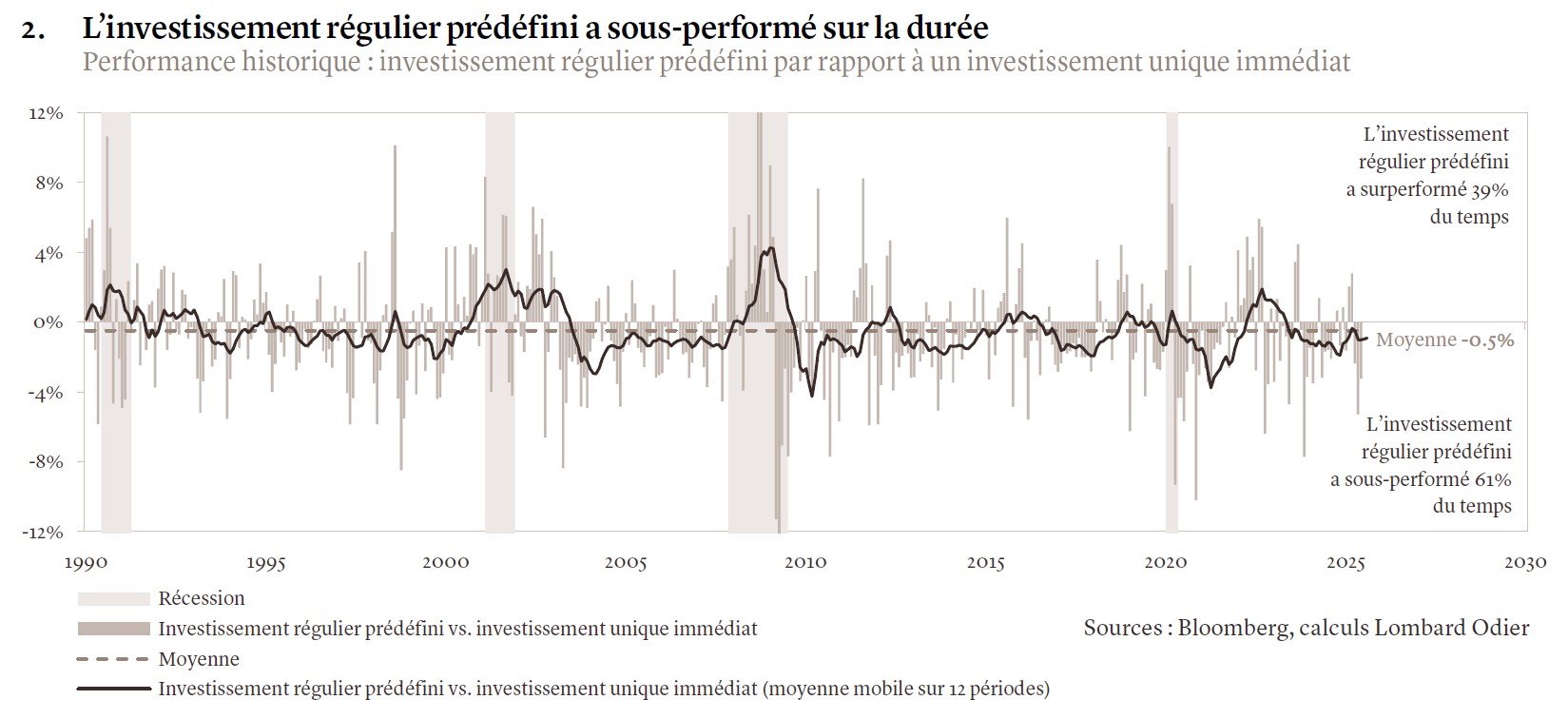

Les résultats sont clairs. Historiquement, l’investissement régulier prédéfini a sous-performé l’investissement unique immédiat sur 61% de ces périodes de trois mois, avec une sous-performance moyenne de -0,5% et médiane de -0,7% (voir graphique 2). Dans la mesure où, selon notre analyse, les actions affichent une tendance mensuelle haussière environ deux tiers du temps, il est logique que le report de l’exposition pénalise souvent la performance. Sans surprise, les quelques périodes favorables à la stratégie d’investissement régulier prédéfini se situent autour des récessions, lorsque les bourses corrigent et qu’un déploiement graduel amortit le choc.

Une approche progressive peut atténuer les risques

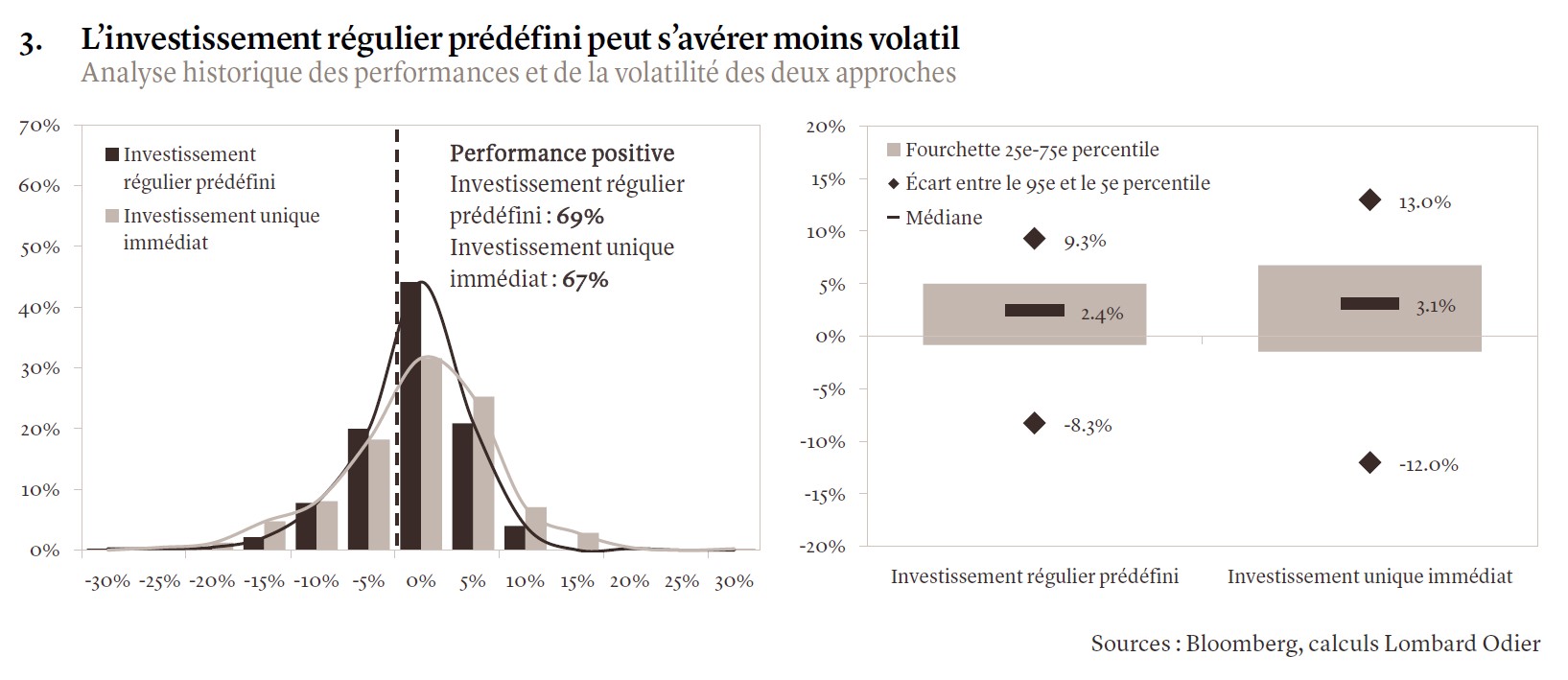

L’investissement unique immédiat est-il donc toujours la meilleure stratégie? D’un point de vue purement axé sur la maximisation de la performance, l’analyse historique penche en sa faveur. Cependant, l’investissement régulier prédéfini présente un avantage sur un autre aspect: il réduit les risques. En moyenne, ses résultats ont été positifs dans 69% des cas, contre 67% pour l’investissement unique immédiat. Sa volatilité s’est avérée moindre (11% contre 15,4%) et sa dispersion des performances plus étroite (voir graphique 3). Autrement dit, l’injection progressive de capital sur les marchés conduit souvent à des gains plus modestes, mais elle peut également limiter les mouvements baissiers.

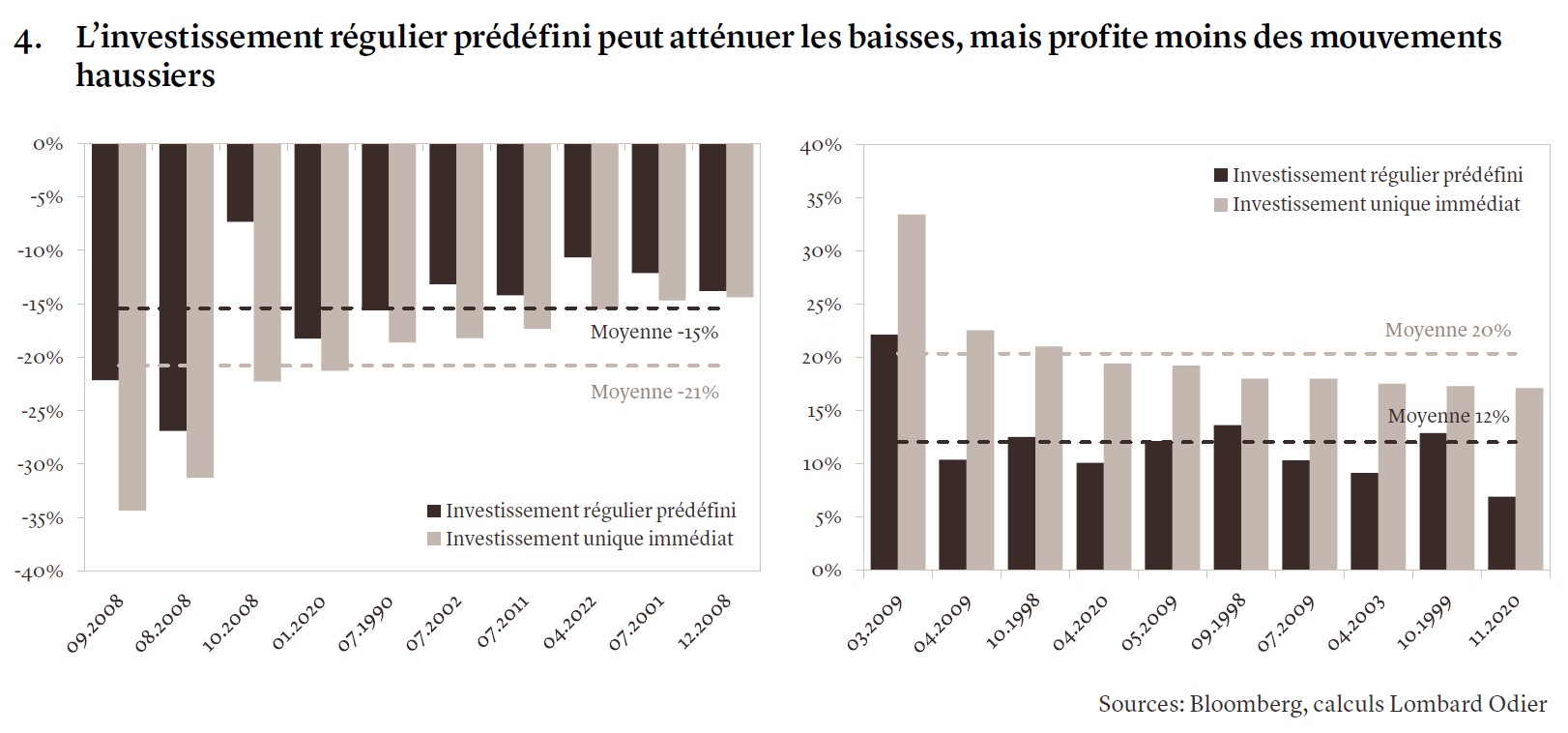

L’examen des extrêmes vient renforcer ce point. Au cours des dix pires périodes depuis 1990, l’investissement régulier prédéfini a perdu -15% contre -21% pour l’investissement unique immédiat, la baisse la plus marquée étant de -27% pour le premier contre -34% pour le second (voir graphique 4). À l’inverse, au cours des dix périodes les plus favorables, l’investissement unique immédiat a surpassé l’investissement régulier prédéfini de 8 points de pourcentage en moyenne, enregistrant jusqu’à +33% de gains, contre +22% pour ce dernier.

En fin de compte, investir est une question de gestion des risques. Historiquement, l’investissement unique immédiat de nouveaux capitaux a dégagé des performances supérieures sur le long terme, en particulier dans des environnements où les risques de récession apparaissent faibles. En revanche, l’avantage de l’investissement régulier prédéfini réside dans la maîtrise du risque de court terme. Il peut constituer un moyen efficace pour atténuer les risques liés à une contraction économique prochaine. Au-delà de cette analyse, les données historiques nous rappellent que la discipline et la durée d’exposition au marché, plutôt que les tentatives d’en prévoir les mouvements à court terme, constituent les fondements d’une approche d’investissement solide et de long terme.