Les émissions d’OAT de l’Etat français se passent très bien. Le 4 septembre 2025, le volume demandé représentait, selon les maturités, de 2,18 à 2,73 fois le volume adjugé.

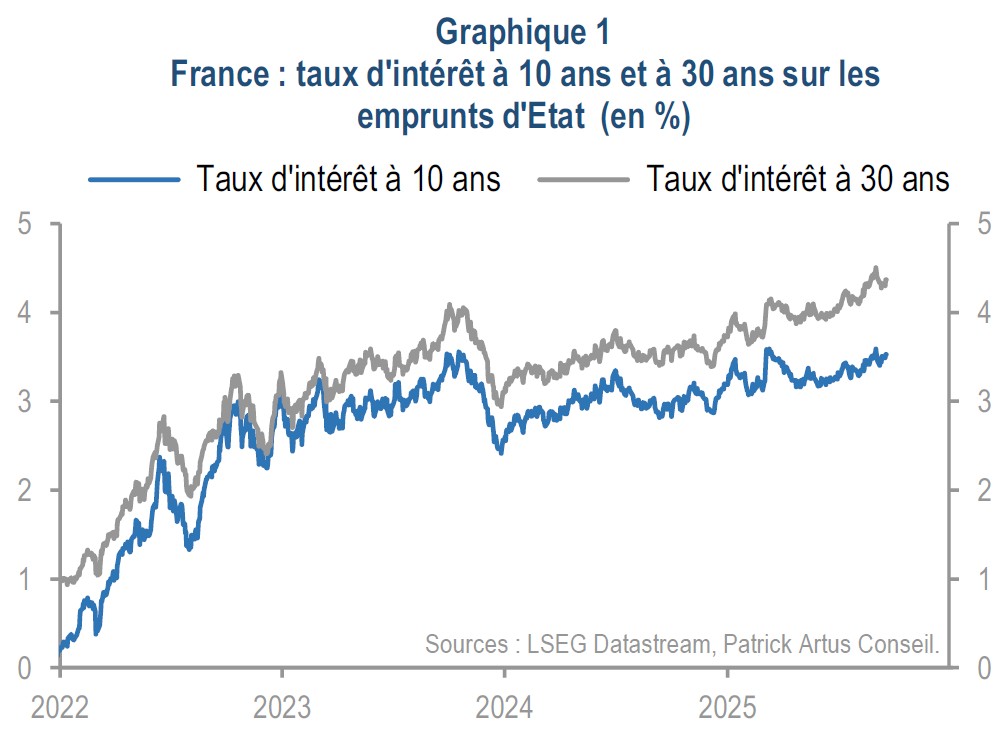

Pourtant, les perspectives budgétaires ne sont pas bonnes. Le besoin d’amélioration du déficit public, qui permettrait de stabiliser le taux d’endettement public, est de 130 milliards d’euros (4,4 points de PIB). En réalité, les acheteurs de dette publique de la France ne croient pas à un défaut et ils se contentent de demander un rendement de leurs achats de plus en plus élevé (autour de 3,55% pour les obligations du Trésor à 10 ans, autour de 4,40% pour les obligations du Trésor à 30 ans).

Pourtant, le risque d’une dynamique divergente du taux d’endettement public existe. Au début de septembre 2024, le taux d’intérêt à 10 ans était de 2,84%, très légèrement supérieur à la croissance nominale de long terme. Aujourd’hui, il faut dégager un excédent budgétaire primaire de 1,1 point de PIB pour stabiliser le taux d’endettement public, alors qu’il y a un an, un excédent primaire de 0,4 point de PIB suffisait : le risque est que l’excédent primaire nécessaire continue à augmenter, et que cette hausse empêche que les économies faites sur les dépenses publiques ou les hausses d’impôts parviennent à freiner la progression du taux d’endettement public.

Pas de problème sur le volume demandé des émissions d’OAT

Les dernières adjudications du Trésor français se passent bien en termes de volume demandé.

Le 4 septembre, le volume demandé représentait 2,18 fois le volume adjugé pour l’OAT à 10 ans, 2,73 fois le volume adjugé pour l’OAT à 20 ans, 2,66 fois le volume adjugé pour l’OAT à 30 ans.

Mais la difficulté pour le Trésor français est le taux d’intérêt auquel il doit émettre pour rencontrer cette demande importante : le 4 septembre, 3,57% à 10 ans, 4,04% à 20 ans, 4,43% à 30 ans (Graphique 1).

Pourtant, les perspectives budgétaires ne sont pas bonnes

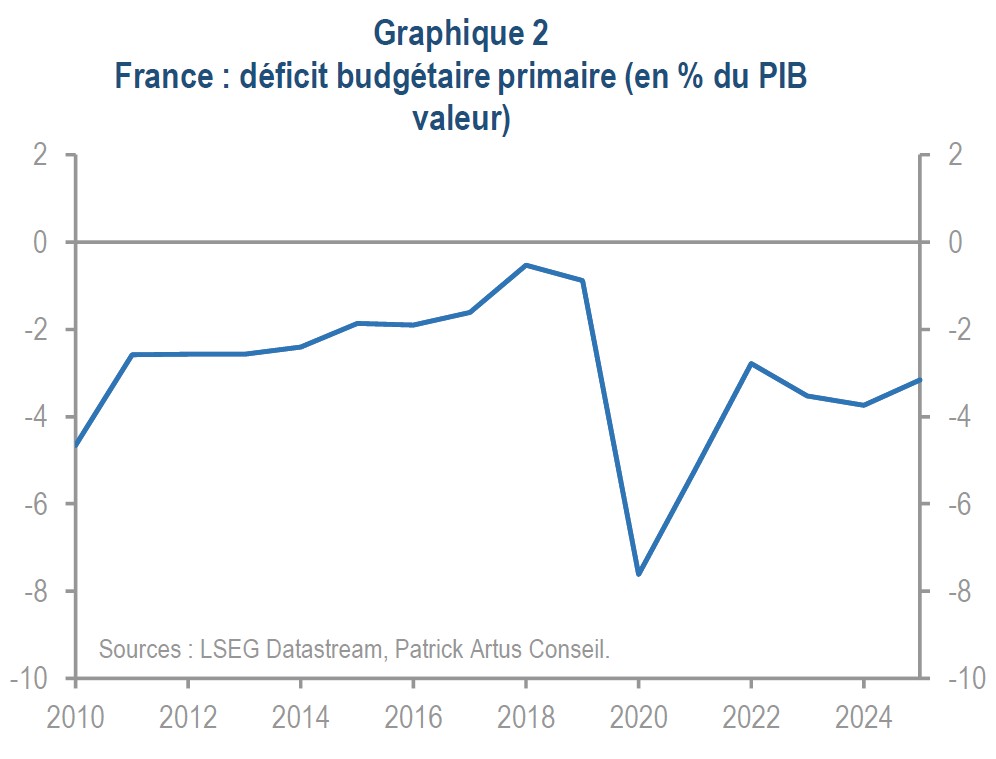

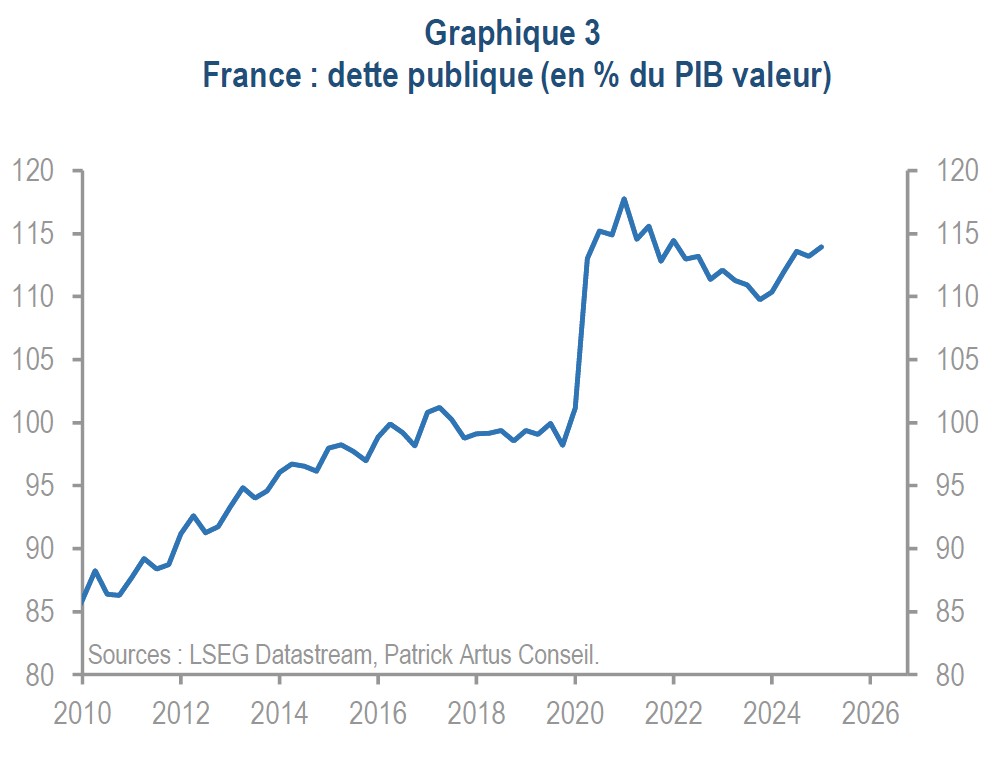

Le déficit public primaire de la France sera de 3,2% du PIB en 2025 (Graphique 2), mais puisque le taux d’intérêt à long terme est supérieur au taux de croissance nominale à long terme (qui est de l’ordre de 2,5%, 1% en volume et 1,5% de hausse des prix), il faut que la France dégage un excédent budgétaire primaire (de 1,1% du PIB) pour stabiliser le taux d’endettement public, c’est-à-dire qu’elle réduise son déficit budgétaire primaire de 4,3 points de PIB (Graphique 3).

Mais les investisseurs ne croient pas en un défaut de la France, qui conduirait probablement à la disparition de l’euro. Ils continuent d’acheter des quantités importantes de dette publique française, mais à des taux d’intérêt de plus en plus élevés.

Le risque d’un enchainement très dangereux

L’enchainement très dangereux aurait les caractéristiques suivantes:

- le déficit public primaire continue à impliquer une hausse du taux d’endettement public;

- de ce fait, le taux d’intérêt payé par la France sur sa dette publique continue à augmenter;

- et, en conséquence, le déficit public primaire qui stabilise le taux d’endettement public augmente aussi.

Donnons un exemple de cet enchainement dangereux.

Au début de septembre 2024, le taux d’intérêt à 10 ans payé par l’Etat français était de 2,84% ; aujourd’hui, il est de l’ordre de 3,55%. Cette hausse implique que, alors qu’un excédent primaire de 0,4 point de PIB suffisait il y a un an à stabiliser le taux d’endettement public, il faut aujourd’hui un excédent primaire de 1,1 point de PIB pour y parvenir.

De 2024 à 2025, le déficit budgétaire primaire est passé de 3,7% du PIB à 3,2% du PIB, c’est-à-dire qu’il s’est réduit moins que la hausse de l’excédent primaire nécessaire pour stabiliser le taux d’endettement public : la croissance du taux d’endettement public accélère donc en raison de la hausse du taux d’intérêt à long terme.

Synthèse: le risque est celui de l’absence de réduction du rythme de hausse du taux d’endettement public

Le risque, d’après nous, n’est pas celui d’une impossibilité de financer le déficit public de la France, mais celui d’une hausse constante des taux d’intérêt à long terme. Il peut en résulter que l’effort de réduction du déficit public soit complètement annulé par la hausse de l’excédent budgétaire primaire qui stabilise le taux d’endettement public, c’est-à-dire que la hausse du taux d’endettement public ne ralentisse pas.