Transparence, liquidité et alpha séduisent de plus en plus d’investisseurs européens vers les ETF actifs.

Les ETF actifs ne sont plus une exception: ils gagnent du terrain, en particulier en Europe. Entre efficacité structurelle et gestion de conviction, ils redéfinissent les frontières traditionnelles de l’investissement. Voici six clés pour comprendre leur montée en puissance.

- Les ETF ne sont plus exclusivement passifs

Initialement conçus pour répliquer des indices à moindre coût, les ETF peuvent désormais embarquer des stratégies actives, qu’elles soient discrétionnaires ou quantitatives. Ce changement de paradigme permet aux investisseurs d’accéder à une gestion de conviction tout en conservant les avantages structurels des ETF: cotation continue, liquidité, transparence et efficacité fiscale. - Une adoption en forte progression en Europe

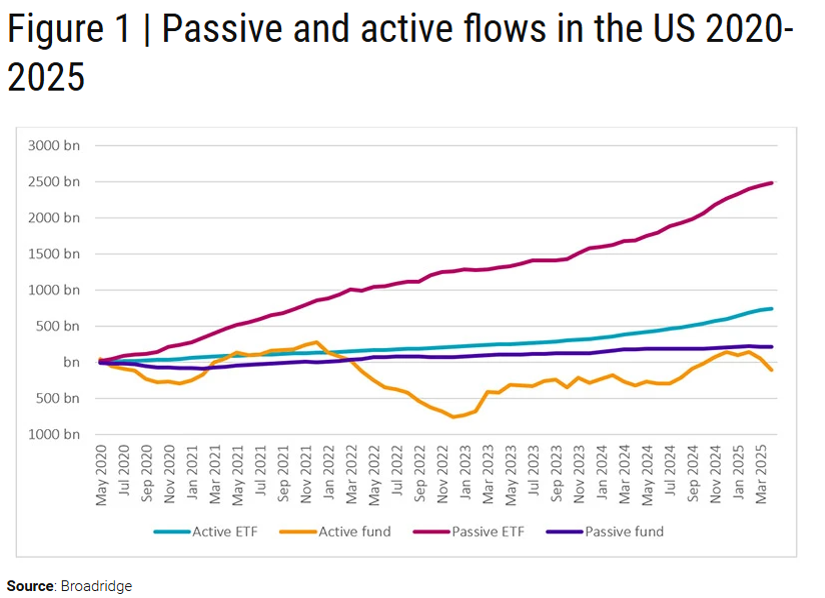

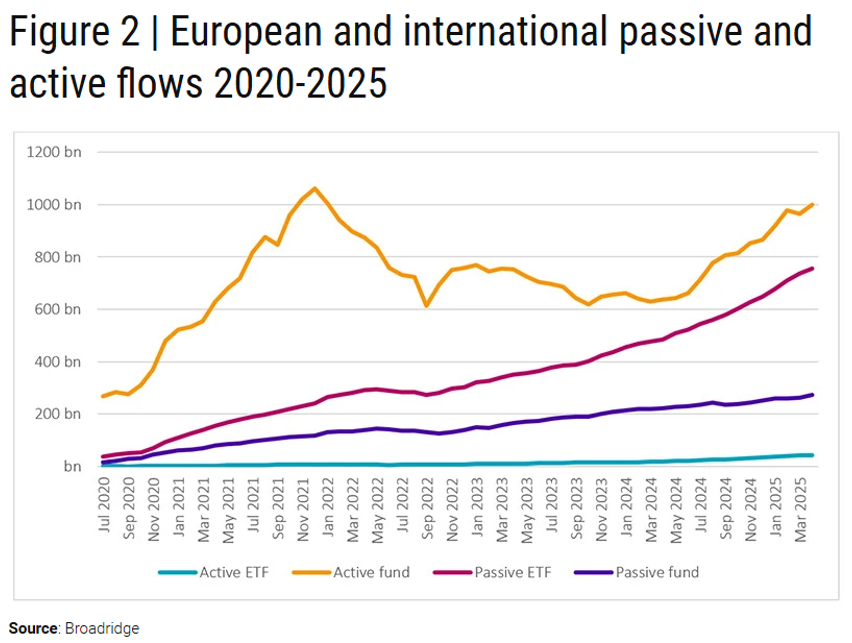

Si les Etats-Unis restent en avance sur le segment, la croissance des ETF actifs s’accélère nettement en Europe. Comme l’illustrent les graphiques 1 et 2, la progression des flux vers les ETF actifs par rapport aux fonds traditionnels est marquée des deux côtés de l’Atlantique au cours des cinq dernières années. En Europe, cette dynamique est portée par un environnement réglementaire plus favorable, une demande institutionnelle croissante et une meilleure compréhension du produit. En un an, la proportion d’investisseurs européens ayant recours aux ETF actifs est passée de 21% à 50%. Le produit n’est plus une niche: il devient un pilier des portefeuilles diversifiés.

Le marché européen des ETF actifs connaît une expansion rapide, portée par l’évolution des cadres réglementaires, l’intérêt croissant des investisseurs institutionnels et la montée en compétence des acteurs du marché. Comme l’illustre le graphique 2, les investisseurs européens reconnaissent de plus en plus les atouts structurels de ces véhicules: transparence, liquidité et potentiel de génération d’alpha grâce à des stratégies actives. Désormais, 50% des investisseurs y allouent des fonds, contre 21% un an plus tôt1. Une dynamique qui confirme leur montée en puissance dans l’univers de la gestion d’actifs.

- Des stratégies réellement actives

Les ETF actifs font parfois l’objet de doutes quant à leur degré réel d’activité. Sont-ils fondés sur des décisions discrétionnaires ou bien construits à partir de règles qui s’apparentent à de la gestion passive? L’évolution des structures de produits rend la distinction entre gestion active et passive de moins en moins nette. Les ETF semi-transparents, les approches systématiques ou les indices fortement personnalisés brouillent les définitions traditionnelles.

Un ETF peut être qualifié d’actif lorsqu’il repose sur une stratégie structurée visant à générer une surperformance par rapport à un indice de référence, notamment en s’adaptant à des signaux de marché. Cela implique une divergence par rapport à l’indice, mais cette divergence ne correspond pas nécessairement à un risque accru. Au contraire, certaines stratégies actives permettent une meilleure diversification, particulièrement utile dans un environnement de marché dominé par un petit nombre de grandes capitalisations. - Une performance ajustée des frais

Une critique fréquente des stratégies actives concerne leur capacité à générer de la surperformance nette après frais. Si cette observation peut s’appliquer à certains produits traditionnels, elle ne vaut pas systématiquement pour les ETF actifs, notamment ceux qui appliquent une discipline stricte en matière de coûts, de rotation de portefeuille et d’efficacité opérationnelle.

La transparence inhérente au format ETF permet une évaluation plus fine de la structure de frais et de la valeur ajoutée du processus de gestion. L’essentiel n’est pas le support lui-même, mais la stratégie qu’il contient. Une analyse rigoureuse doit porter sur la robustesse méthodologique de la stratégie et sa capacité historique ou théorique à générer une performance ajustée du risque et des frais. - Une liquidité dépendante des sous-jacents

La liquidité des ETF actifs est parfois jugée faible en se fondant sur les volumes quotidiens de transactions. Or, ces volumes ne reflètent pas toujours la liquidité réelle. Celle-ci dépend avant tout des actifs sous-jacents du portefeuille.

Les ETF bénéficient d’un mécanisme de création et de rachat qui permet d’ajuster l’offre de parts en fonction de la demande. Ce fonctionnement repose sur l’intervention de participants autorisés qui assurent la connexion entre le marché primaire (les actifs détenus) et le marché secondaire (l’ETF lui-même). Ainsi, un ETF actif peut offrir une liquidité équivalente à celle de ses composants, même s’il est peu échangé sur les marchés. - Un outil adapté aux horizons longs

Le caractère négociable en continu des ETF les rend compatibles avec des stratégies de court terme, mais ne les limite pas à cet usage. La liquidité intrajournalière constitue un atout opérationnel, notamment en cas de forte volatilité, sans impliquer une fréquence élevée des transactions.

Les ETF actifs peuvent s’inscrire dans des allocations stratégiques de long terme. Ils combinent un accès souple aux marchés, une certaine rigueur méthodologique et une transparence accrue. Ces caractéristiques en font des instruments adaptés à différents profils d’investissement, du pilotage tactique à l’intégration dans des portefeuilles diversifiés à horizon long.

1Selon une étude de marché réalisée par Research in Finance, voir «Active ETFs adopted by half of European fund buyers: research», juillet 2025 (igniteseurope.com).