Traditionnellement, les portefeuilles durables sont construits à l'aide de scores de durabilité basés sur les performances ESG actuelles des entreprises cibles. Il s'agit toujours de l'approche privilégiée dans la grande majorité des stratégies durables, comme les portefeuilles «best-in-class» et «better-than-benchmark».

Cette approche reflète souvent les valeurs de l'investisseur. Elle repose également sur la conviction que les entreprises plus durables affichent de meilleures performances financières, même si cela n'a pas encore été clairement démontré (Atz, U., Van Holt, T. et al. «Does sustainability generate better financial performance? Review, meta-analysis, and propositions» (2022). Journal of Sustainable Finance & Investment).

Jusqu’à présent, cette approche n'a toutefois pas permis d'améliorer significativement la durabilité ni de réduire les émissions de carbone. De plus en plus d'experts estiment que pour favoriser le changement, il est préférable d'inclure les plus gros pollueurs dans les investissements et de maintenir un dialogue étroit avec eux, tout en gérant le portefeuille sur la base d'indicateurs prospectifs. Encourager la transition n'est pas seulement dans l'intérêt des investisseurs, mais aussi dans celui des régulateurs.

Différentes définitions de l'investissement dans la transition

La Commission européenne définit la «transition» comme le passage des niveaux actuels de performance climatique et environnementale à une économie qui résiste au changement climatique et qui soit durable sur le plan environnemental. Cette transition doit avoir lieu dans un délai permettant d'atteindre les objectifs de l'accord de Paris, y compris l'objectif d'adaptation au changement climatique, ainsi que d'autres objectifs environnementaux de l'UE. Les taxonomies asiatiques, comme celle de Singapour, définissent également la transition de manière similaire.

Ces définitions se limitent toutefois au domaine de l'environnement. Le règlement britannique sur la publication d'informations relatives à la durabilité (en projet) adopte une vision plus large de la transition. Elle définit les stratégies d'amélioration de la durabilité comme des produits qui visent à apporter des améliorations mesurables au profil de durabilité des actifs au fil du temps. Ces produits sont investis dans des actifs qui, bien qu'ils ne soient pas actuellement durables d'un point de vue environnemental ou social, sont sélectionnés pour leur potentiel à le devenir au fil du temps, notamment en raison des initiatives de l'entreprise en matière de stewardship.

Dans le monde académique, le terme de transition est également compris dans un sens plus large. Ainsi, dans leur article comparant transformation et transition, Derk Loorbach et ses collègues montrent que le concept de transition a été principalement utilisé pour analyser les changements dans les sous-systèmes de la société (par exemple l'énergie, la mobilité, les villes), en se concentrant sur les interactions sociales, technologiques et institutionnelles.(Transition versus transformation: What's the difference? – ScienceDirect).

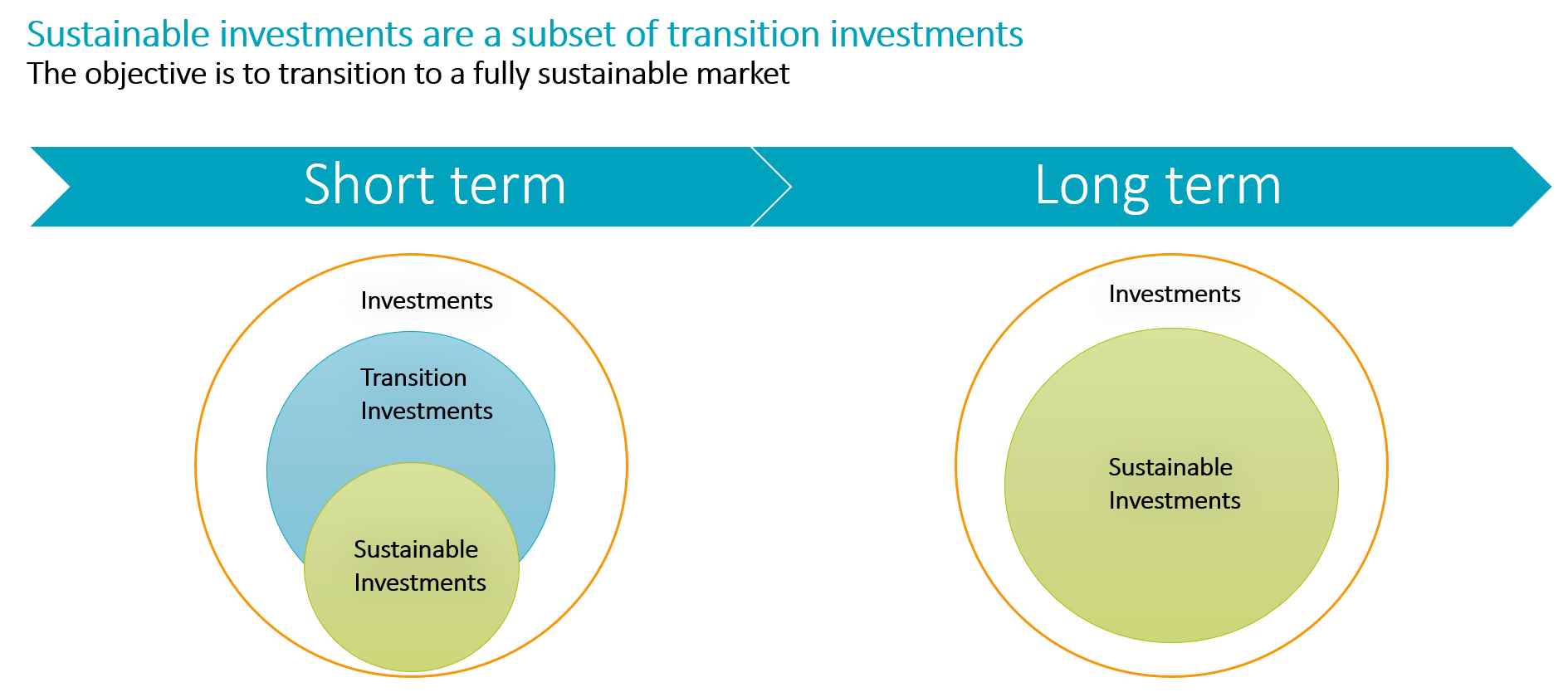

Investissements dans la transition

Source: Interprétation libre du document d'orientation de la Commission européenne.

Les dilemmes des stratégies de transition pour les titres cotés en bourse

Comme il n'existe pas de norme unique pour la transition dans le secteur financier, de nombreuses approches différentes coexistent sur le marché. Cela soulève de nombreux dilemmes et questions.

Le premier dilemme est de savoir si un investissement durable peut être en même temps un investissement dans la transition. Les investisseurs estiment que c'est le cas. Selon les règles de l'UE, un investissement durable est un investissement dans une activité économique qui contribue à un objectif environnemental ou social, à condition que l'investissement ne cause pas de préjudice important à l'un de ces objectifs et que les entreprises dans lesquelles l'investissement est réalisé appliquent de bonnes pratiques de gouvernance d'entreprise.

Le deuxième dilemme est de savoir quels investissements devraient être pris en compte dans les produits de transition. La première catégorie est évidente : il s'agit d'entreprises à fort impact qui ont des plans de transition crédibles. Mais la question se complique ensuite : les fournisseurs de solutions qui aident d'autres organisations à effectuer la transition doivent-ils faire partie de l'univers de transition ? Ils jouent pourtant sans aucun doute un rôle très important dans la transition et méritent une place dans un portefeuille de transition.

Le dilemme le plus difficile à résoudre est probablement de savoir si le changement durable doit être encouragé et mesuré au niveau du portefeuille ou de l'entreprise.

Globalement, les investisseurs estiment que toutes ces questions ne devraient pas empêcher l'élaboration de nouvelles stratégies d'investissement dans la transition. Il est également nécessaire de faire preuve de pragmatisme en équilibrant les risques et les rendements futurs escomptés avec les objectifs de durabilité. Dans ce cas, les spécialistes du marché doivent accepter que les cadres de recherche et de mesure ne soient pas encore clairement définis.