Le GENIUS Act catalyse l’essor des technologies financières aux États-Unis

Après un ralentissement marqué en 2022-2023, les IPOs fintech font leur retour. Au printemps, plusieurs acteurs emblématiques ont fait leur entrée en bourse: WeBull et eToro respectivement en avril et mai, suivis par la néobanque Chime en juin. Cette dernière a terminé le mois avec une progression de 28% par rapport à son prix d’introduction, portant sa valorisation à 13 milliards USD.

L’introduction en bourse la plus remarquée est celle de Circle, émetteur de stablecoins, dont l’action a été multipliée par près de neuf à son pic, avant de clôturer le mois de juin avec une capitalisation de 40 milliards USD.

Parallèlement, le financement privé reste actif. Ramp, spécialisée dans la gestion des dépenses en entreprise, a levé 200 millions USD supplémentaires (valorisation: 16 milliards USD). Stripe a acquis Privy, fournisseur de portefeuilles crypto, tandis que Xero s’est offert la plateforme de paiements Melio pour 2,5 milliards USD. Ces opérations reflètent une confiance renouvelée dans la croissance du secteur.

Le GENIUS Act ouvre la voie à la tokenisation réglementée

La loi GENIUS (Guiding and Establishing the National Innovation for U.S. Stablecoins Act of 2025), adoptée en juin par le Sénat américain, marque un tournant pour la reconnaissance des stablecoins. Elle devrait permettre aux banques et émetteurs réglementés de proposer des dollars tokenisés dès cet été. L’intégration des stablecoins dans les paiements domestiques et transfrontaliers, ainsi que dans les opérations de trésorerie, entre ainsi dans un cadre légal clair.

La rapidité avec laquelle les géants du commerce de détail réagissent à ces évolutions est significative. Amazon et Walmart étudient chacun la possibilité d’émettre leur propre stablecoin, ce qui leur permettrait de réaliser des économies substantielles sur les frais de transaction . Dans le même temps, Coinbase, en partenariat avec Shopify, a lancé une solution de paiement en USDC reposant sur sa blockchain de niveau 2, Base. Mise en service en juin, cette technologie s’intègre de manière transparente au système de traitement des paiements de Shopify pour les vendeurs. Ces architectures modulaires reposent sur des flux de paiement programmables qui reproduisent la logique du commerce en ligne traditionnel, et permettront aux paiements tokenisés d’être facilement adoptés et déployés à grande échelle par les commerçants en ligne.

Fiserv prévoit également de lancer son propre stablecoin adossé au dollar (FIUSD), en collaboration avec Paxos et Circle, sur la blockchain Solana. Ce type de projet, combinant blockchain et infrastructure bancaire, vise à offrir règlement en continu, conformité embarquée et interopérabilité en temps réel.

Stablecoins: croissance rapide et adoption élargie

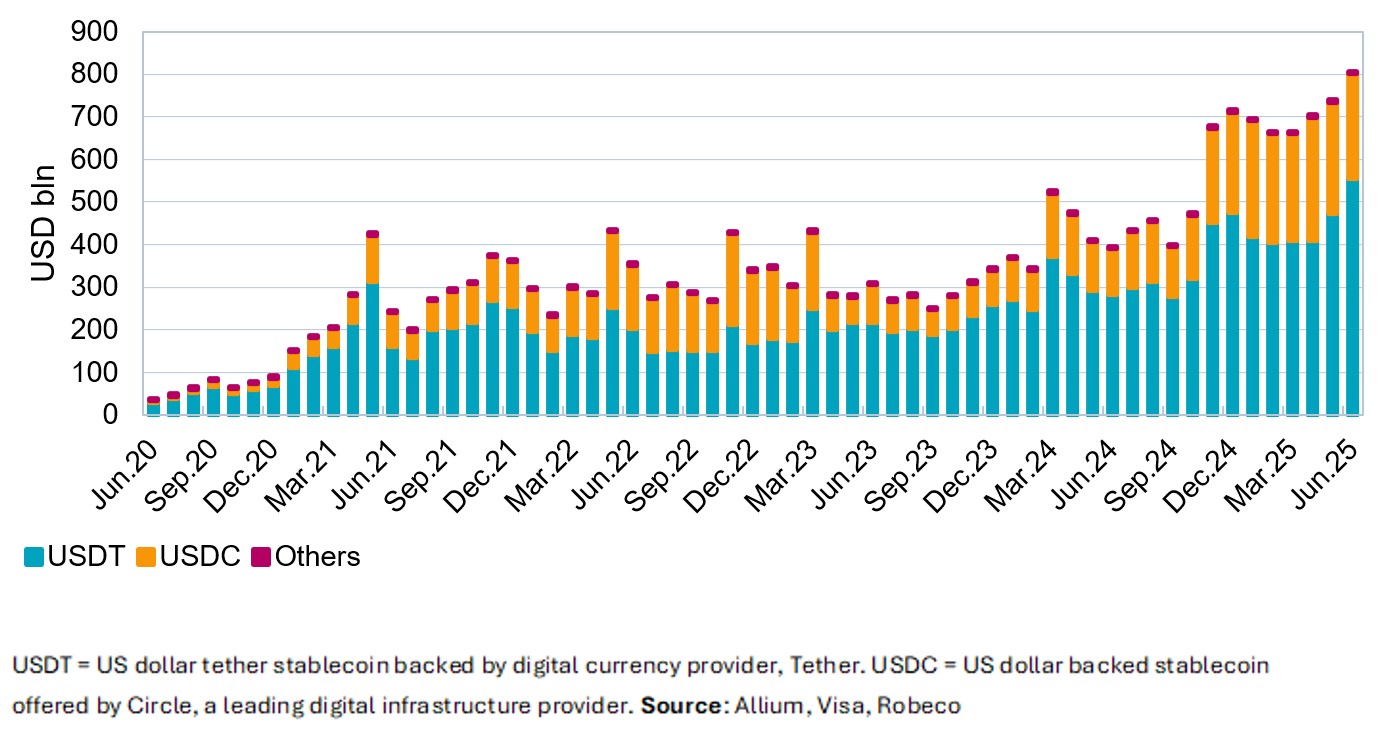

Le modèle économique des stablecoins repose sur la rémunération des dépôts en devises fiat, placés en banque ou en titres souverains. Fin juin, l’encours total des stablecoins sur blockchain publique s’élevait à 254 milliards USD – principalement répartis entre USDT (159 milliards) et USDC (61 milliards). À titre comparatif, la masse monétaire M2 américaine atteignait 22'000 milliards USD fin mai.

Selon le Secrétaire au Trésor américain Scott Bessent, ce marché pourrait représenter 3700 milliards USD d’ici 2030, ce qui indiquerait une adoption potentielle au-delà des seuls actifs numériques. La croissance des volumes de transaction, bien qu’impactée par le trading algorithmique, reste significative: en juin, le volume ajusté a progressé de 104% sur un an pour dépasser 800 milliards USD.

L’adoption des stablecoins peut s’évaluer à travers la croissance des volumes de transactions — malgré certaines distorsions liées aux bots et au trading à haute fréquence. La figure 1 indique une hausse de 104% sur un an des volumes ajustés, atteignant plus de 800 milliards USD en juin. À titre de comparaison, Jamie Dimon, CEO de JP Morgan, estime que sa banque traite chaque jour quelque 10'000 milliards USD de paiements: un ordre de grandeur qui met en lumière le potentiel encore largement inexploité des stablecoins.

Figure 1 – Les volumes de transactions ajustés des stablecoins enregistrent une croissance rapide

Les implications de la tokenisation

Visa et Mastercard, deux géants des systèmes traditionnels de règlement des paiements commerciaux, ont massivement investi pour intégrer l’usage des stablecoins dans leurs réseaux. Le PDG de Visa, Ryan McInerney, s’est déclaré optimiste quant à l’avenir des stablecoins, tout en soulignant l’importance de la confiance, de la simplicité d’utilisation et de l’échelle pour en favoriser l’adoption.

Bien que l’utilisation des stablecoins au-delà de l’écosystème des actifs numériques n’en soit qu’à ses débuts, elle semble davantage remettre en question les modèles économiques des émetteurs de cartes que ceux des réseaux de paiement eux-mêmes. Les capacités de tokenisation et les réseaux marchands de Visa et Mastercard restent des atouts stratégiques majeurs pour faire le lien entre les systèmes traditionnels et le monde des cryptomonnaies, même si cela soulève des interrogations sur leur potentiel de croissance à long terme. Les deux titres ont atteint des sommets historiques en juin, avant de reculer de 5,5% en fin de mois.

Toujours en juin, Robinhood a organisé l’événement To Catch A Token, axé sur le développement de sa blockchain de niveau 2, optimisée pour les actifs réels. Cette infrastructure permet un transfert d’actifs en continu, à tout moment. Robinhood a annoncé le lancement de tokens adossés à des actions cotées américaines telles que Nvidia, Microsoft ou Apple, mais aussi à des actions non cotées comme OpenAI et SpaceX, destinées aux utilisateurs européens. Ironiquement, les obstacles réglementaires sont actuellement plus importants aux États-Unis qu’en Europe. Robinhood et Coinbase seraient en discussion avec la SEC afin de faciliter les émissions sans complexité juridique excessive.

La mise en place d’une infrastructure technologique solide, sous supervision réglementaire, constitue un signal clair de soutien structurel à la légitimation, à l’acceptation et à la croissance de la tokenisation dans la gestion de patrimoine. Robinhood et Coinbase apparaissent à la pointe de ces développements. L’action Robinhood a bondi de 13% le jour de l’événement, et affiche une progression de 151% depuis le début de l’année, malgré une période de volatilité en avril.