Il faut lire et relire le guide de Stephen Miran, le conseiller économique en chef de Donald Trump. Pourquoi? Parce qu’il y donne sa vision de l’origine des déséquilibres commerciaux et les solutions pour en sortir*.

Miran, c’est l’homme qui hurle à l’oreille de Trump qu’il faut mettre des barrières douanières, et imposer aux partenaires commerciaux des Etats-Unis (entendez, la Chine) qu’ils réévaluent leur monnaie vis-à-vis de la devise américaine. Car pour lui, les déséquilibres commerciaux ont une seule et même origine: la surévaluation du dollar.

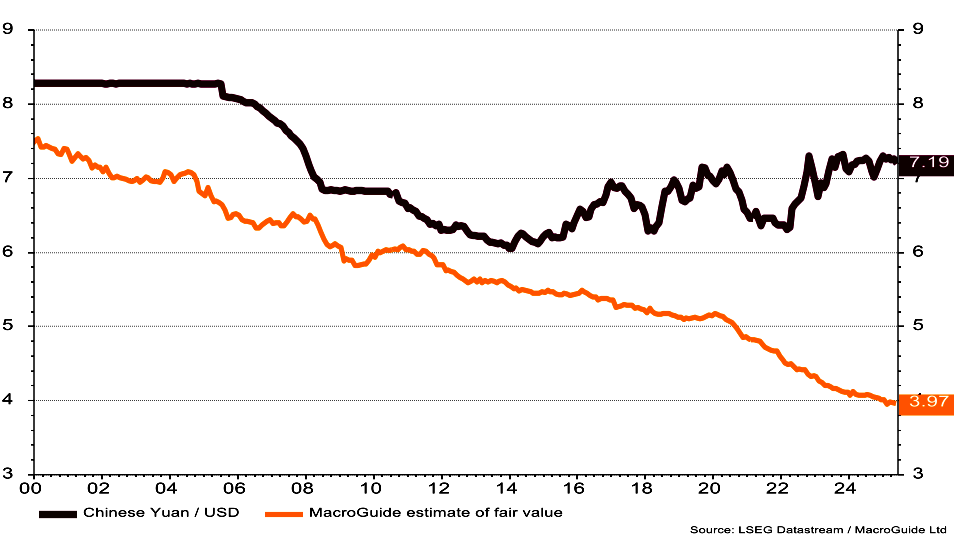

Surévalué, le dollar l’est certainement vis-à-vis de la devise chinoise. Sa parité actuelle est de 7,19 yuans pour un dollar US: sur la base du différentiel d’inflation entre les Etats-Unis et la Chine, j’estime que son cours d’équilibre devrait se situer autour de 4 yuans pour un dollar US.

Surévalué, le dollar l’est assurément vis-à-vis du yuan

De là à proposer à Trump de mettre en place un nouvel accord de Plaza pour faire baisser le dollar, il n’y a qu’un pas que Miran franchit allègrement.

Pour mémoire, l’accord du Plaza (du nom de l’hôtel à New-York où il a été signé en septembre 1985) avait vu les banques centrales du G5 (Etats-Unis, Japon, Allemagne de l’Ouest, Royaume-Uni, et France) sceller une vision commune: celle de faire baisser le billet vert. Objectif avoué: redonner du tonus aux exportations américaines vers le Japon, et renchérir les importations du numéro mondial en provenance de ce même pays. Car en fait, l’accord du G5 cachait mal un bras de fer musclé entre les Etats-Unis et le Japon.

Le Japon en 1985 occupait la place du numéro 1 mondial en devenir. Avec son surplus commercial colossal vis-à-vis des Etats-Unis, le pays du Soleil levant incarnait le mal absolu pour les américains, une place qu’a prise la Chine aujourd’hui.

Au Plaza, les banques centrales du G5 ont donc affiché une volonté de faire baisser le dollar vis-à-vis du yen, en le vendant massivement sur le marché des changes. Les japonais se sont exécutés sans broncher. La protection militaire substantielle qu’offrait les Etats-Unis aux nippons y est certainement pour quelque chose.

«L’Endaka» c’est le terme japonais pour désigner l’appréciation massive du yen entre l’Accord du Plaza et celui du Louvre qui a marqué la fin des interventions des banques centrales à fin 1987: entre ces 2 accords, la devise nippone a gagné 35% vis-à-vis du dollar.

Cette dévaluation concertée du dollar a-t-elle porté ses fruits? Non. Les exportations japonaises ont certes chuté, mais il s’en est suivi une très forte récession au Japon au début des années 1990, certes alimentée par l’éclatement d’une bulle dans l’immobilier au début des années 1990. En fait, l’Endaka a alimenté une déflation sans commune mesure au Japon, dont le pays se remet à peine.

Depuis le début des années 2000, c’est la Chine qui a graduellement pris la place du Japon.

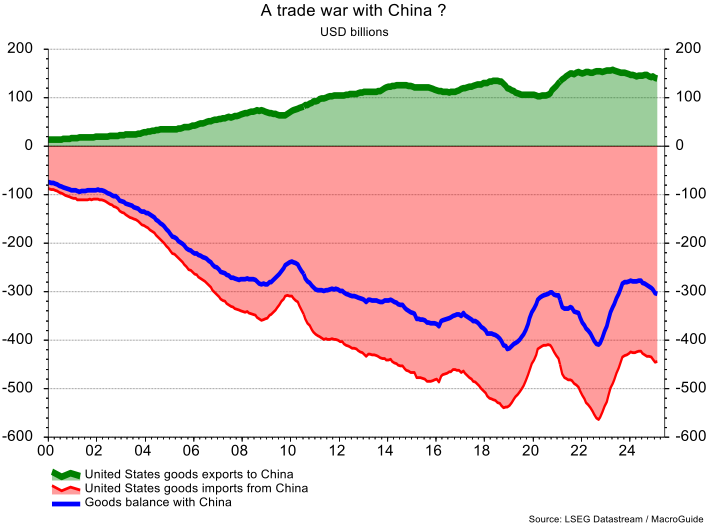

Notre deuxième graphique le montre bien: cumulées, les exportations américaines vers la Chine atteignent aujourd’hui 150 milliards. Les importations américaines en provenance de l’Empire du Milieu dépassent, quant à elles, les 450 milliards.

Pour Miran, la cause est entendue: pour éradiquer leur déficit commercial de 300 milliards de dollars, les américains doivent imposer à la Chine le même régime qu’il ont fait subir au Japon il y a pile 40 ans.

La Chine devrait réévaluer sa devise pour réduire le déficit américain? On peut l’oublier

La probabilité que les Chinois s’exécutent avec la même humilité que les japonais? Elle est – très – proche de zéro. Les chinois ont vu le désastre économique que l’Endaka a provoqué au Japon et ne sont pas prêts de courir ce même risque. Leur économie est déjà bien affaiblie par le même phénomène qui a terrassé le Japon en 1990: celui de l’éclatement de la bulle immobilière. Et les Etats-Unis n’ont rien à offrir à la Chine comme protection militaire, loin s’en faut.

Une relecture du guide de Miran révèle qu’en fait, il aimerait que les Etats-Unis jouent sur 2 tableaux: celui «d’ajuster la valeur du billet vert pour réduire l’impact inflationniste des barrières douanières et celui de le faire baisser pour réduire le déficit commercial. Pour masquer une contradiction flagrante de celui qui aimerait avoir le beurre et l’argent du beurre, Miran utilise le terme «d’ajustement», là où il devrait employer celui «d’appréciation».

Alors, le dollar, plus haut ou plus bas? C’est cette dernière option que les marchés ont choisi de suivre depuis que Trump écoute Miran. Et pour valider la vision de Connally, la baisse du dollar est un problème pour les pays -en dehors des Etats-Unis bien sûr - dont la croissance repose sur les exportations. Et ils sont nombreux.

Sauf que cette baisse du billet vert n’est pas l’œuvre d’une action concertée entre les banques centrales concernées, mais la résultante d’une perte de confiance qui se généralise toujours plus que le dollar puisse conserver son statut de monnaie de référence mondiale. Pour l’instant ce statut est maintenu par manque d’alternatives monétaires crédibles, à l’instar du borgne qui est roi au pays des aveugles. Mais ça pourrait changer un jour.