L’annonce de Warren Buffett selon laquelle il quittera ses fonctions de directeur général de Berkshire Hathaway marque la fin d’une époque financière. Depuis plus d’un demi-siècle, Buffett n’a pas seulement été une figure emblématique de l’investissement: il a aussi représenté un défi vivant aux théories académiques dominantes selon lesquelles les marchés sont efficients et nul ne peut battre le système de manière durable. A travers une stratégie qui a rejeté le court-termisme et le bruit des marchés, il a bâti l’un des conglomérats les plus puissants de l’histoire et, ce faisant, est devenu l’une des figures financières les plus riches et les plus respectées au monde.

Il attribue souvent son succès à une forme de génie intuitif ou à un talent exceptionnel pour choisir les bonnes actions. En réalité, la performance durable de Buffett repose sur une combinaison volontaire d’avantages structurels, de principes d’investissement rigoureux et de qualités personnelles hors normes. Il ne s’agit pas simplement de choisir les bons titres ; il s’agit de construire un écosystème dans lequel la création de valeur à long terme peut s’épanouir sans interférence.

Alors que l’ère post-Buffett s’ouvre, comprendre les mécanismes derrière la longévité de son succès n’est pas qu’un hommage, c’est aussi une source précieuse d’enseignements pratiques pour les investisseurs, les institutions et les penseurs des marchés.

Qualité, levier et le modèle Berkshire

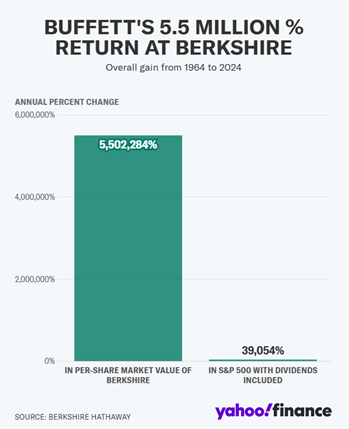

Le parcours de Warren Buffett chez Berkshire Hathaway est largement reconnu: depuis 1965, l’action de Berkshire Hathaway a généré un rendement de 5'502’284%. Sur la même période, le S&P 500, dividendes inclus, a rapporté 39’054%. Le rendement annuel composé de Berkshire s’élève à 19,9%, contre 10,4% pour le S&P 500. Bien que ce succès soit souvent attribué à son talent pour choisir les bonnes actions, une explication plus profonde réside dans la structure qu’il a construite autour de ces choix. Sa performance à long terme découle d’une combinaison de sélection rigoureuse des investissements, d’accès à un capital peu coûteux et de longue durée grâce à ses activités d’assurance, et d’un modèle d’entreprise conçu pour permettre un déploiement cohérent du capital à long horizon.

Source: Bloomberg

Un élément clé de cette performance est l’adhésion de Buffett à une approche fondée sur des facteurs bien documentés. Selon l’étude de 2018 Buffett’s Alpha menée par Andrea Frazzini, David Kabiller et Lasse Heje Pedersen d’AQR Capital Management, les rendements de Berkshire Hathaway peuvent être largement attribués à une exposition constante à des actions bon marché, de haute qualité et à faible volatilité. L’étude estime que Buffett opérait avec un levier moyen de 1,9 pour 1, ce qui signifie que pour chaque dollar de capitaux propres, il contrôlait 1,90 dollar d’actifs. Cependant, l’application pratique de ce modèle va au-delà des ratios financiers abstraits. Buffett ne cherchait pas simplement à s’exposer à ces facteurs ; il sélectionnait des entreprises dont la rentabilité, l’efficacité du capital et la résilience pouvaient être observées et maintenues dans le temps. Parmi ces exemples figurent des participations de longue date telles que Coca-Cola, qui affiche des marges opérationnelles stables supérieures à 25% depuis des décennies, et American Express, dont le rendement des fonds propres dépasse régulièrement les 25% depuis l’investissement de Berkshire.

La source de cet effet de levier est essentielle pour comprendre l’avantage structurel de Buffett. Par l’intermédiaire de ses filiales d’assurance, en particulier GEICO et National Indemnity, la société collecte des primes qui constituent le “float”: un capital détenu entre le moment où les primes sont reçues et celui où les sinistres sont payés. A la fin de 2024, Berkshire déclarait un float de 171 milliards de dollars, soit un capital pouvant être investi sans coût direct, tant que l’activité d’assurance reste rentable. Ce float fonctionne de manière similaire à un capital emprunté mais sans la pression du remboursement, sans frais d’intérêt ni risques de liquidité associés à la dette classique. Il a permis à Berkshire de maintenir une exposition à long terme aux actions, sans être contraint par des financements à court terme ou par la volatilité liée aux valorisations de marché.

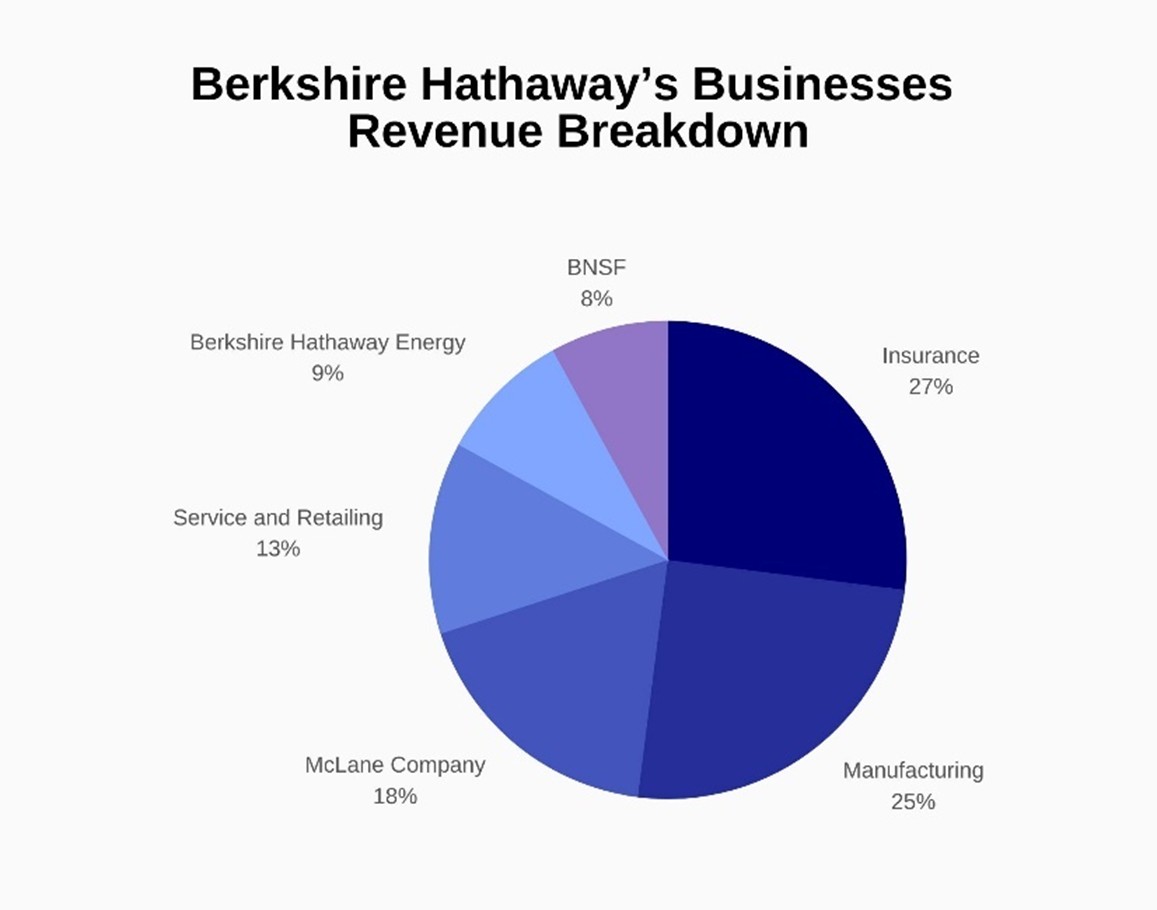

En parallèle de la branche assurance, le portefeuille de filiales opérationnelles détenues par Berkshire renforce sa flexibilité financière. Des entreprises comme BNSF Railway, Berkshire Hathaway Energy ou le groupe Marmon génèrent des flux de trésorerie fiables, servant de tampon en période de ralentissement du marché. Ces entreprises diversifient les sources de revenus, soutiennent la liquidité et réduisent la dépendance aux marchés financiers.

Source: usesignhouse

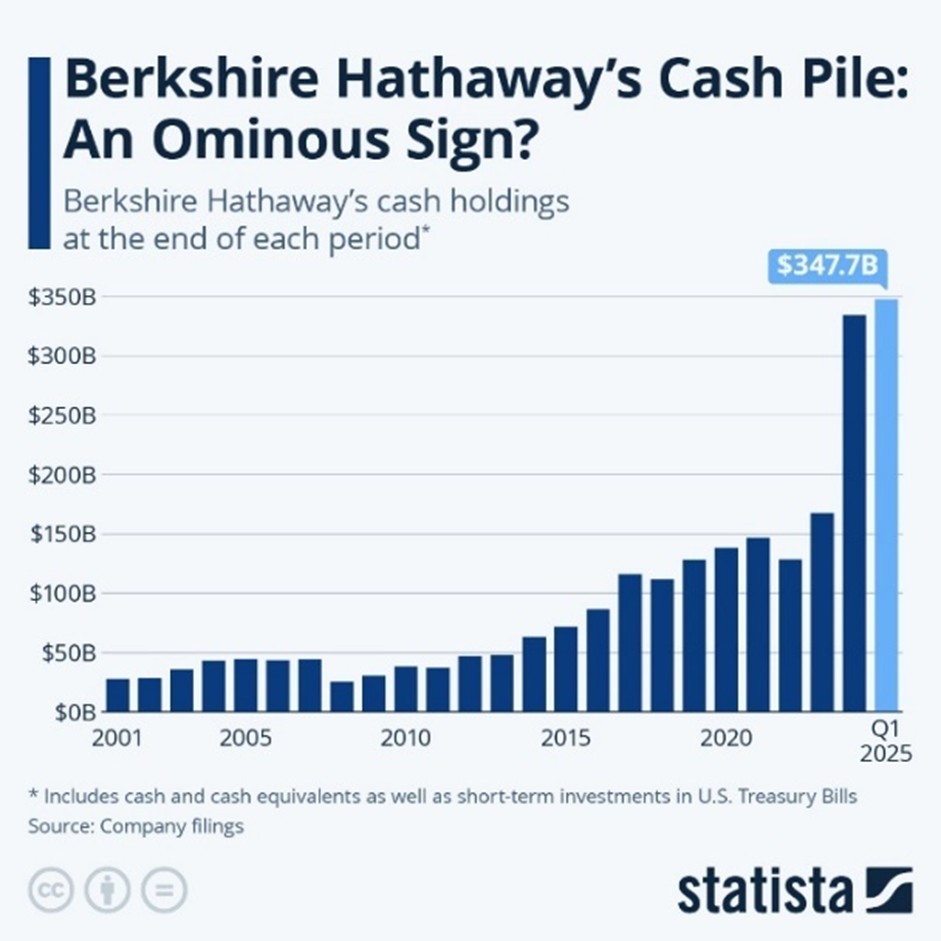

Cette combinaison de levier durable et de génération de liquidités internes a permis à Berkshire d’accumuler une liquidité significative. En mai 2025, Berkshire a vendu pour 1,5 milliard de dollars net d’actions et augmenté sa trésorerie et ses bons du Trésor américains à un niveau record de 348 milliards de dollars. Cette position ne résulte pas d’une absence de décision, mais d’une politique délibérée. Buffett a toujours insisté sur l’importance de maintenir une liquidité abondante pour pouvoir agir de manière décisive lorsque des opportunités attrayantes se présentent. Il explique que détenir une abondance de liquidités permet de bien dormir et qu’au cours des épisodes de chaos financier qui éclatent parfois dans l’économie, cela permet d’agir rapidement et avec force.

L'interaction entre la structure et la discipline est essentielle. La capacité de Berkshire à allouer librement du capital, sans pression de la part d'actionnaires à court terme ou de prêteurs externes, découle de sa conception. Contrairement aux fonds d'investissement soumis à des cycles de rachat ou à des limites réglementaires en matière d'effet de levier, le modèle de Berkshire intègre l'assurance, les activités opérationnelles et une société holding sous un même toit. Cette configuration assure une stabilité durable du capital et de l'organisation, ce qui permet d'appliquer une philosophie d'investissement cohérente au fil du temps.

En résumé, le fondement du succès de Buffett réside dans l’architecture même de Berkshire Hathaway. La convergence entre capital patient, levier peu coûteux, revenus opérationnels diversifiés et discipline dans l’allocation du capital a créé un environnement dans lequel l’effet de capitalisation à long terme n’était pas seulement possible, mais systématiquement encouragé. Plutôt que de s’en remettre à des décisions exceptionnelles d’investissement, Buffett a conçu une structure financière qui réduit les perturbations et maximise la capacité à résister dans le temps.

Le facteur humain

Derrière la solidité structurelle de Berkshire Hathaway se cache une autre dimension essentielle : le tempérament personnel de Warren Buffett et sa discipline comportementale. Son succès ne peut pas être compris uniquement à travers les chiffres. Il repose aussi sur des traits psychologiques, une grande patience, une remarquable constance et une capacité de communication qui ont façonné à la fois sa stratégie d’investissement et l’institution qu’il a bâtie.

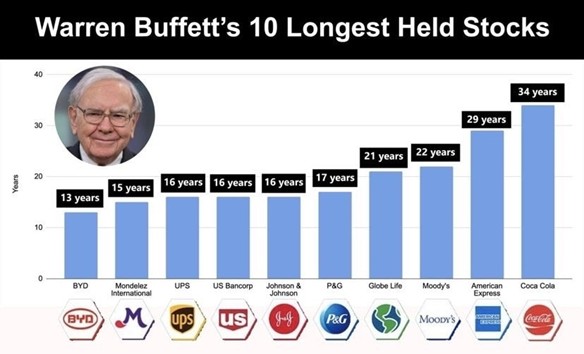

L’horizon d’investissement de Buffett se mesure non pas en trimestres ou en années, mais en décennies. Alors que de nombreux investisseurs réorganisent leur portefeuille tous les quelques mois, Berkshire conserve certaines de ses positions clés, comme Coca-Cola et American Express, depuis plus de 25 ans. Cela contraste fortement avec le fait que, pour un investisseur moyen, la durée de détention d’un titre dépasse rarement six mois. Cette vision à long terme a permis à l’effet de capitalisation de se déployer pleinement. Comme l’a écrit Buffett en 1988 à propos de Coca-Cola, la période de détention préférée de Berkshire est «pour toujours».

Source: Moomoo

Ce cadre temporel étendu n’est pas simplement une philosophie ; il a été rendu possible par la manière dont Buffett a structuré son environnement afin d’échapper aux pressions typiques qui poussent les autres investisseurs à adopter une vision court-termiste. Berkshire Hathaway ne publie pas de prévisions trimestrielles de bénéfices. Comme il l’a expliqué dans une interview avec CNBC, il n’aime pas la pratique du «guidance» financier, car selon lui, cela mène souvent à de mauvaises décisions, ce qu’il a pu observer à de nombreuses reprises.

Un exemple marquant de cette confiance remonte à la bulle Internet. En 1999, alors que le NASDAQ, orienté vers les technologies, bondissait de près de 86%, Buffett refusa d’investir dans les actions internet, qu’il jugeait dénuées d’avantages compétitifs durables ou de bénéfices tangibles. Cette année-là, Berkshire sous-performa lourdement, avec un gain de seulement 0,5%, contre 21% pour le S&P 500. Pourtant, les investisseurs lui sont restés fidèles. Et lorsque la bulle éclata en 2000, la stratégie disciplinée de valeur adoptée par Buffett fut pleinement justifiée.

Cette confiance exceptionnelle n’est pas anecdotique; elle est mesurable. Dans une étude de leadership menée par la Thunderbird School of Global Management, Warren Buffett a été désigné PDG le plus admiré des Etats-Unis: 94% des répondants lui ont attribué la note la plus élevée en matière de confiance. Jeff Cunningham, ancien éditeur de Forbes et responsable du rapport, a précisé que Buffett dominait dans neuf catégories de leadership, notamment l’empathie, l’intégrité et le dynamisme personnel. Sa réputation d’équité et de clarté a fait de lui non seulement une icône de la finance, mais aussi une référence en matière de leadership dans le monde de l’entreprise américaine.

Cette transparence et cette confiance ont entraîné des conséquences financières très concrètes. Lors de la crise financière de 2008, Berkshire a pu conclure des accords majeurs avec Goldman Sachs et General Electric, apportant du capital en échange d’actions privilégiées à des conditions avantageuses. Le marché a interprété l’implication de Buffett comme un signe de confiance, ce qui a contribué à stabiliser le climat financier. Ces opérations n’auraient été possibles que parce que Buffett disposait à la fois de liquidités et de crédibilité, deux atouts que peu d’investisseurs possèdent simultanément.

Conclusion

L’héritage de Warren Buffett ne repose pas sur une stratégie unique, mais sur un système pensé pour résister au court-termisme dominant. A la différence des gestionnaires soumis aux pressions de performance ou aux retraits de capitaux, Buffett a construit un écosystème qui lui a offert stabilité et liberté d’action. Grâce au float de l’assurance et aux revenus de ses filiales, il a disposé d’un capital constant et peu coûteux, lui permettant d’investir quand d’autres étaient forcés de vendre.

Sa véritable force est d’avoir su allier principes financiers, structure robuste et discipline comportementale. Il n’a pas simplement mieux investi : il a modifié les règles du jeu. Reproduire ses choix ne suffira pas ; encore faut-il recréer les conditions qui les ont rendus possibles.

Alors que Berkshire entre dans l'ère post-Buffett, le leadership de Greg Abel sera défini non seulement par sa capacité à maintenir la continuité opérationnelle, mais aussi par la manière dont il gérera le vaste écosystème de la société, allant de participations emblématiques comme Coca-Cola à des entreprises détenues à 100% comme GEICO, dont le récent redressement a permis d'améliorer l'efficacité et la compétitivité. L'un des principaux défis consistera à déployer judicieusement les 347 milliards de dollars de réserves de trésorerie de Berkshire destiné à préserver la flexibilité et l'indépendance sur des marchés incertains.