La guerre commerciale sans doute la plus superflue de tous les temps pousse l’économie mondiale au bord de la récession et entraîne les bourses dans sa chute. Nous revoyons à la baisse nos prévisions de croissance de manière généralisée. La vente massive d’actifs risqués, qui s’auto-alimente de plus en plus, laisse penser que le point le plus bas n’a peut-être pas encore été atteint. Un retrait des petits investisseurs pourrait signaler une capitulation et marquer un tournant. Même dans ce cas, les efforts de redressement prendront du temps.

Les récents bouleversements dans la politique commerciale et sur les marchés ne peuvent guère être surestimés. «Historique» était l’un des qualificatifs les plus modérés au vu des annonces faites par la Maison Blanche. Des comparaisons avec la Grande Dépression des années 1930 ont même circulé – à juste titre, comme en témoignent nos chiffres.

Chiffre du mois: 22%

Les droits de douane à l’importation annoncés par le gouvernement américain portent le taux de droit de douane effectif à 22%. Ce taux dépasse ainsi légèrement celui des années 1930. Avant l’entrée en fonction de la nouvelle administration, ce taux était inférieur à 3%.

Cependant, le déroulement des événements est aujourd’hui différent: à l’époque, la hausse des droits de douane faisait suite à un effondrement économique. D’ailleurs, des centaines d’économistes de renom avaient à l’époque déjà mis en garde contre les effets néfastes des droits de douane et avaient eu raison. Les mesures prises à l’époque avaient même aggravé la spirale descendante de la Grande Dépression. Quoi qu’il en soit, l’économie américaine se porte à merveille aujourd’hui. Ne serait-ce qu’en mars 2025, plus de 200’000 nouveaux emplois ont été créés et le taux de chômage avoisine les 4%. En termes économiques, cela correspond à une situation proche du plein emploi.

Pourquoi alors cette «cure de désintoxication» de l’économie, comme on l’appelle à Washington? Seul le vent semble en connaître la réponse, car il est difficile d’entendre des arguments tangibles. L’idée que les cadeaux fiscaux américains puissent être financés de cette manière pourrait s’avérer être une illusion. Toutefois, le fait est que les dommages mondiaux sont considérables. Nous révisons à la baisse les taux de croissance d’environ un quart. Ainsi, nos nouvelles prévisions pour les Etats-Unis, par exemple, sont désormais de 1,6% au lieu de 2,0%. Cela peut sembler modeste, mais suppose qu’un changement de cap intervienne rapidement. Les marchés financiers présentent une spirale baissière auto-alimentée: le choc douanier entraîne une réduction des risques, ce qui exerce une pression supplémentaire sur les prix des actifs, entraînant à son tour une nouvelle réduction des risques.

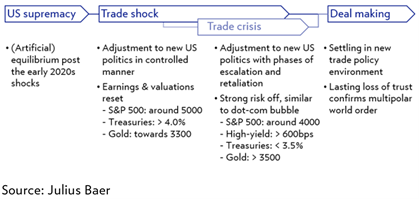

Graphique du mois: Conflit douanier: un chemin semé d’embûches

Les investisseurs privés qui ont jusqu’à récemment fait preuve de courage en achetant des actions lors des baisses de cours ont visiblement sous-estimé l’ampleur de la chute. Leur capitulation pourrait désormais marquer la vente finale et préparer le terrain nécessaire à la formation d’un plancher. Une chose est sûre: le chemin vers la reprise sera ardu. De nouveaux investissements ne devraient être envisagés qu’une fois que la stabilité sera réellement perceptible. En attendant, l’or, les obligations d’Etat solides et le franc suisse resteront des valeurs refuges.