Nous révisons à la hausse nos prévisions de croissance pour la zone euro en 2025 et 2026, les augmentant respectivement de 0,5 point de pourcentage et 0,8 point de pourcentage, à la suite de l’annonce du vaste programme allemand d’infrastructure et de défense, de l’augmentation des dépenses de défense à l’échelle de l’UE et de la perspective d’un cessez-le-feu en Ukraine. Un environnement plus favorable à la croissance, alimenté par des déficits structurels plus élevés, nous conduit également à anticiper un cycle d’assouplissement plus lent et un taux terminal plus élevé. Nous retirons deux baisses de taux de nos prévisions précédentes et tablons désormais sur un taux directeur de la BCE à 2,25% (précédemment 1,75%).

- Le vaste programme budgétaire de l'Allemagne, axé sur les infrastructures et la défense, devrait augmenter les dépenses publiques d’environ 1,5% du PIB par an.

- Associé à une augmentation des dépenses de défense à l’échelle européenne et à la perspective d’un cessez-le-feu en Ukraine, cela nous a conduits à réviser significativement à la hausse nos prévisions de croissance pour 2025 et 2026.

- Nous prévoyons désormais une croissance de la zone euro de 1% (précédemment 0,5%) en 2025 et de 1,6% (précédemment 0,8%) en 2026. Cette dynamique devrait également renforcer le marché du travail en 2026.

- Il existe des risques à la hausse pour la croissance, en particulier si l'Allemagne accélère davantage la mise en œuvre de ses dépenses par rapport à notre scénario de base. Une résolution définitive du conflit en Ukraine, au lieu du cessez-le-feu fragile que nous anticipons, serait également un facteur positif pour la croissance.

- En conséquence de cette nouvelle prévision de croissance supérieure à la tendance en 2026, nous revoyons à la hausse notre prévision d'inflation sous-jacente (IPC de base) de fin 2026 de 0,2 point de pourcentage à 2,1%.

- Un environnement plus favorable à la croissance, alimenté par des déficits structurels plus élevés, nous conduit à anticiper un cycle d’assouplissement plus lent et un taux terminal plus élevé.

- Nous retirons deux baisses de taux de notre prévision précédente et nous attendons désormais à ce que le taux directeur de la BCE atteigne 2,25%, probablement en juin ou en septembre.

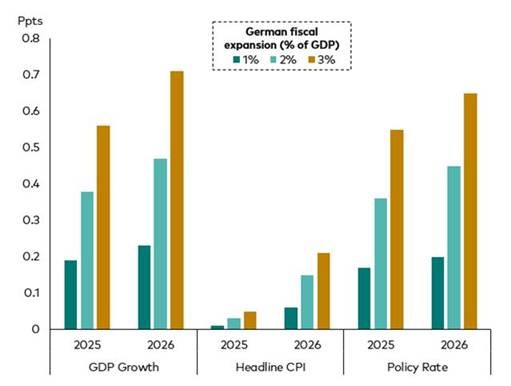

Impact modélisé de l’assouplissement budgétaire allemand sur la croissance, l’inflation et la politique monétaire de la zone euro

Note: Le graphique illustre l’impact modélisé sur les fondamentaux macroéconomiques de la zone euro en fonction de différentes expansions budgétaires en Allemagne. Il montre l’effet simulé d’un élargissement du déficit budgétaire allemand de 1% du PIB, 2% du PIB et 3% du PIB. Notre hypothèse de base repose sur une expansion de 1,5% du PIB. Le graphique présente l'écart par rapport au scénario de référence dans chaque cas, sur la base des modélisations effectuées avec le modèle Oxford Economics.

La croissance du PIB correspond aux taux de croissance annuels du PIB réel. L’IPC global fait référence aux taux moyens annuels d’inflation. Le taux directeur correspond au taux de la facilité de dépôt de la BCE en fin d’année.

Source: Bloomberg, Oxford Economics, calculs Vanguard.