Lorsqu'il s'agit d'investir sur le marché boursier via un fonds indiciel ou un ETF, un élément important à considérer est la méthodologie de pondération de l'indice. Deux approches courantes sont la pondération par capitalisation boursière et la pondération égale. L'approche pondérée par capitalisation boursière offre une exposition «passive» au marché ciblé en pondérant tous ses actifs en fonction de leur capitalisation, ce qui fait qu'elle ressemble au marché lui-même. Elle existe depuis de nombreuses années et est la plus établie des deux.

L'approche pondérée égale, en revanche, détient les mêmes titres mais les pondère de manière égale. Par rapport au marché, c'est une stratégie plus active car elle comporte un risque relatif – notamment parce qu'elle sous-pondère les actions à grande capitalisation et surpondère les actions à petite capitalisation. Cette approche connaît des périodes de popularité accrue, par exemple, lorsque les investisseurs craignent qu'un sous-ensemble du marché, tel qu'un secteur, n'occupe une part trop importante du total.

Bien qu'il y ait des avantages à chaque approche, les investisseurs doivent s'assurer de comprendre ce que chacune implique en termes de coûts, de risques et, en fin de compte, d'exposition à l'investissement. Ici, nous expliquons les principes de base de chaque approche et pourquoi nous pensons qu'un indice pondéré par capitalisation boursière pourrait être la meilleure option pour de nombreux investisseurs recherchant une large exposition aux actions, en particulier sur le marché des actions américaines.

Les bases: Indices pondérés par capitalisation boursière versus indices pondérés de manière égale

Un indice pondéré par capitalisation boursière attribue des poids aux titres constitutifs en fonction de leur (free-float) capitalisation boursière. Cela signifie que les entreprises à forte capitalisation (ou grandes capitalisations) ont une plus grande influence sur la performance de l'indice. L'indice S&P 500 et le Russell 3000 sont des exemples bien connus d'indices pondérés par capitalisation boursière.

Les avantages d'une telle approche incluent:

- Représentation du marché: La pondération par capitalisation boursière n'est pas tant «une autre approche de pondération» mais plutôt la représentation neutre d'un segment de marché donné. Ainsi, on peut affirmer qu'elle est la meilleure représentation de la dynamique du segment sous-jacent, car les poids de ses constituants sont alignés sur leur «importance économique».

- Liquidité et volume de transactions: Les actions des entreprises à plus forte capitalisation présentent souvent des caractéristiques de liquidité plus favorables, ce qui les rend moins coûteuses à échanger. Par conséquent, allouer relativement plus de capital aux grandes capitalisations peut réduire les coûts de transaction et améliorer l'efficacité du suivi de l'indice.

- Moins de rotation: Par rapport aux indices pondérés de manière égale, les indices pondérés par capitalisation boursière sont relativement plus simples à répliquer. Si la capitalisation d'une entreprise augmente tandis que celle d'une autre diminue au fil du temps, leurs poids dans l'indice évoluent également – aucune réajustement n'est nécessaire.

Les inconvénients potentiels à garder à l'esprit comprennent:

- Concentration: Lorsque des actions individuelles ou des secteurs représentent une part importante du marché, les caractéristiques des indices pondérés en fonction de la capitalisation boursière peuvent être considérablement influencées par ces sous-ensembles. Dans un scénario où ces entreprises ou secteurs subissent une baisse plus importante de leur valeur que le reste du marché, la pondération par capitalisation boursière sous-performera par rapport à une approche à pondération égale. Cependant, nos recherches ont montré que les grandes entreprises peuvent contribuer de manière positive aux rendements sur le long terme.

- Moins d'exposition aux petites entreprises: Si les petites entreprises surperforment les grandes entreprises, la pondération par capitalisation boursière sous-performera la pondération égale, car cette dernière approche aurait attribué une proportion relativement plus importante aux petites entreprises.

Un indice à pondération égale, quant à lui, attribue le même poids à chaque titre composant, quelle que soit sa capitalisation boursière. Un exemple courant d'un indice utilisant cette méthodologie est l'indice S&P 500 Equal Weight.

Les avantages d'une approche à pondération égale incluent généralement:

- Moins de concentration sur des actions individuelles: Lorsque certaines industries sont relativement plus capitalisées que d'autres, la pondération égale peut réduire la dépendance des caractéristiques de l'indice vis-à-vis de cette industrie.

- Diversification à travers le spectre de la capitalisation: Par rapport aux indices pondérés en fonction de la capitalisation boursière, les indices à pondération égale surpondèrent les entreprises de taille moyenne et petite. Ainsi, ils offrent une exposition plus équilibrée aux différents segments de taille du marché sous-jacent.

Les inconvénients les plus importants de cette approche sont les suivants:

Risque relatif: De nombreux investisseurs ont tendance à comparer la performance de leur investissement avec celle du «marché». Lorsqu’un indice pondéré de manière égale sous-performe le marché (et donc l’alternative pondérée par la capitalisation boursière), ces investisseurs peuvent se désengager et ne pas profiter des rendements positifs attendus des marchés actions sur le long terme.

Volatilité: Les indices pondérés de manière égale peuvent être plus volatils que les indices pondérés par la capitalisation boursière, car ils sont plus sensibles à la performance des petites entreprises – qui ont tendance à être plus volatiles que les grandes capitalisations.

Rotation et coûts de transaction plus élevés: Les indices pondérés de manière égale nécessitent un rééquilibrage régulier pour maintenir des pondérations égales, ce qui peut entraîner une rotation plus importante et des coûts de transaction plus élevés que leurs équivalents pondérés par la capitalisation boursière. En effet, plus le rééquilibrage est fréquent, plus les implications en termes de coûts sont importantes. Nos recherches ont montré que, au cours des 10 dernières années, l’indice S&P 500 à pondération égale a, en moyenne, généré une rotation bidirectionnelle plus de cinq fois supérieure à celle de l’indice S&P 500 pondéré par la capitalisation boursière.

Bien que cela ne constitue pas un inconvénient à proprement parler, mais plutôt une nécessité pratique, il est important de souligner que les pondérations des entreprises incluses dans un indice pondéré de manière égale ne sont égales qu’à chaque rééquilibrage. Par exemple, un indice avec un rééquilibrage trimestriel est pondéré de manière égale seulement quatre fois par an ; en fonction des variations des cours des actions de ses composants, les pondérations peuvent augmenter ou diminuer au cours du trimestre suivant. Et il convient de noter qu’un rééquilibrage plus fréquent entraînerait des coûts plus élevés pour l’investisseur.

Analyse de l'exposition: la pondération égale modifie les risques – elle ne les élimine pas

Certains investisseurs pourraient considérer l’approche pondérée de manière égale comme un moyen de réduire le risque de concentration. Pour ces investisseurs, il est important de comprendre que passer d’un indice pondéré par la capitalisation boursière à un indice pondéré de manière égale n’élimine pas le risque, mais déplace simplement les sources de risque auxquelles un investisseur est exposé.

À titre d’illustration, nous comparons les indices S&P 500 et Russell 3000 (pondérés par la capitalisation boursière) à leurs équivalents pondérés de manière égale. Il convient de noter que tous ces indices offrent une exposition large à l’univers des actions américaines. Cependant, en examinant les détails, nous constatons une série de différences importantes.

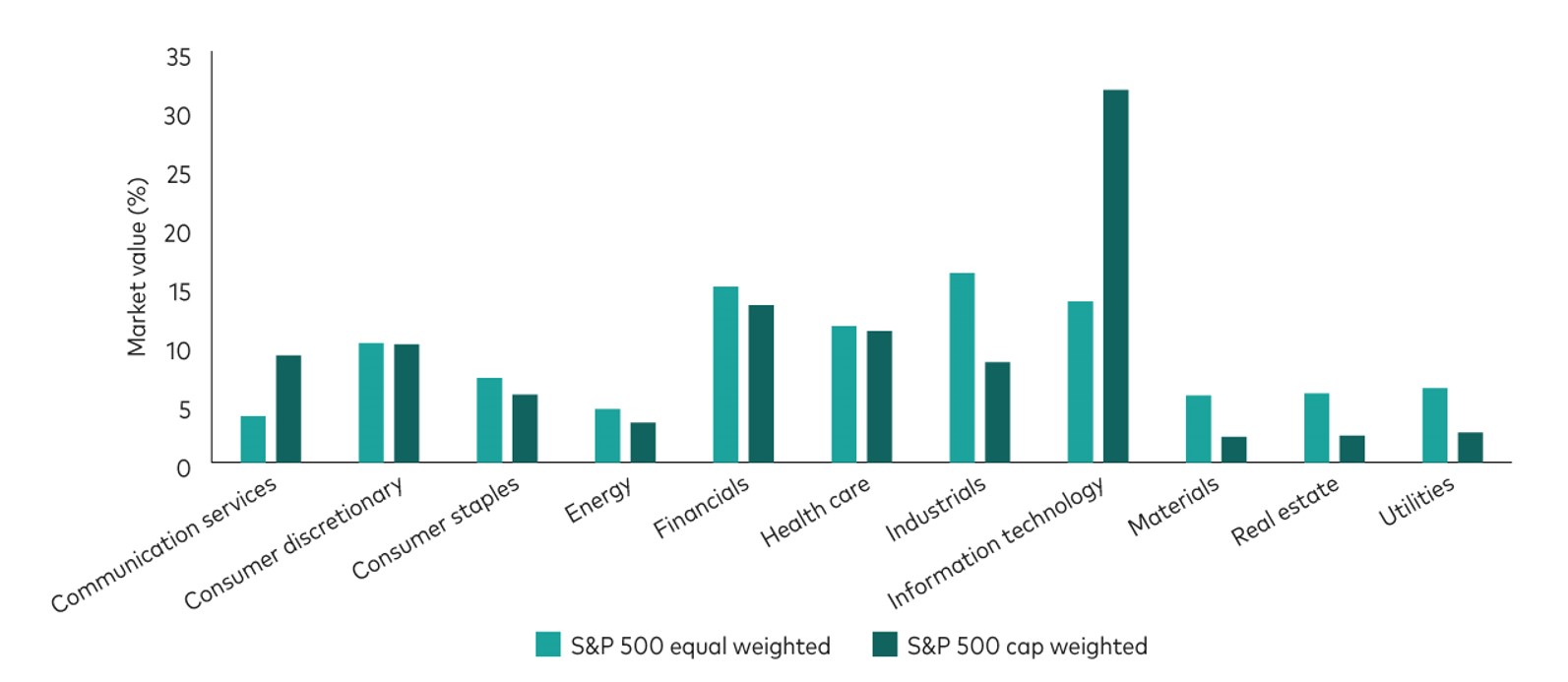

Si l’objectif de la pondération égale était, par exemple, de réduire l’exposition au secteur des technologies de l’information, nous constatons que cette approche a atteint son objectif (comme l’illustre le graphique ci-dessous pour le S&P 500). Cependant, le prix à payer pour atteindre cet objectif est un risque actif par rapport au marché. Bien que le secteur des technologies de l’information soit sous-pondéré, d’autres secteurs – tels que l’industrie, les matériaux, l’immobilier et les services publics – voient leur pondération presque doublée par rapport à leur poids dans le marché. Chaque fois qu’un secteur surpondéré sous-performe ou surperforme en termes relatifs, l’indice pondéré de manière égale sous-performe ou surperforme le marché (c’est-à-dire son équivalent pondéré par la capitalisation).

Répartition sectorielle: il existe des différences importantes entre les approches de pondération des indices

Source: Bloomberg, au 11 décembre 2024. Le graphique montre les compositions sectorielles de l'indice S&P 500 Equal Weight et de l'indice S&P 500 (pondéré par la capitalisation boursière).

Risque de facteur actif avec la pondération égale

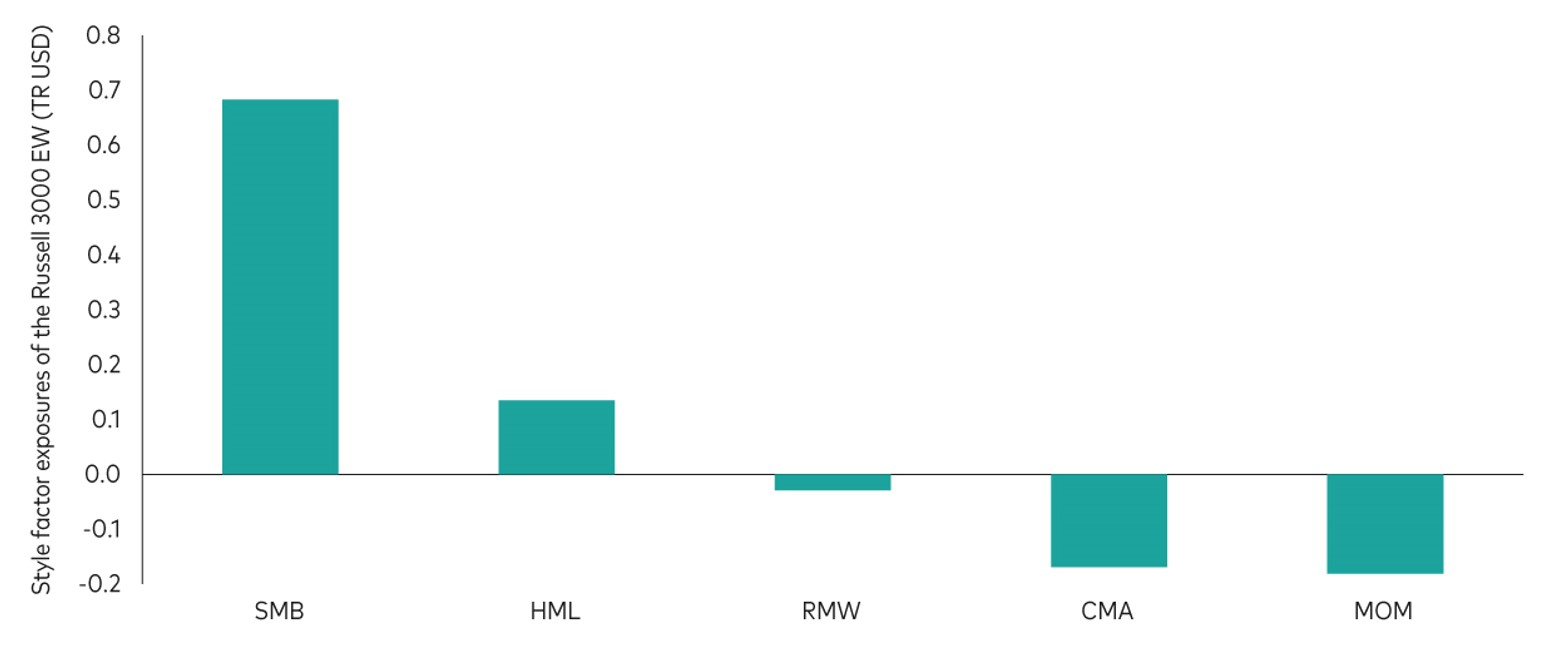

En plus d’exposer les investisseurs à un risque actif en raison des écarts dans les pondérations sectorielles, la pondération égale entraîne également un risque de facteur actif. Pour le démontrer, nous avons analysé l’indice Russell 3000 Equal Weighted TR USD, un indice qui inclut la majorité des entreprises américaines. La figure ci-dessous montre les expositions de l’indice Russell 3000 pondéré de manière égale par rapport au marché des actions américaines pondéré par la capitalisation boursière lui-même (représenté par l’indice Russell 3000 pondéré par la capitalisation).

Comme mentionné ci-dessus, la pondération égale conduit à une inclinaison significative vers les entreprises à petite capitalisation. Mais notre analyse révèle également des biais significatifs vers d’autres facteurs, tels qu’une exposition positive à la valeur et une exposition négative au momentum. Par conséquent, si les actions de valeur sous-performent ou surperforment par rapport aux actions de croissance, l’indice pondéré de manière égale sous-performe ou surperforme. De même, si le momentum affiche une bonne/mauvaise performance, la pondération égale sous-performe ou surperforme la pondération par la capitalisation (toutes choses égales par ailleurs).

Expositions aux facteurs de style de l'indice Russell 3000 Equal Weighted TR USD

Notes: Les régressions sont effectuées sur la base des rendements totaux mensuels en USD observés entre janvier 2000 et juin 2024, en utilisant les données fournies par Morningstar. Les rendements des facteurs de style proviennent du site web de Kenneth French. Le facteur de marché est représenté par les rendements de l'indice Russell 3000 (pondéré par la capitalisation boursière). Définitions: SMB (small minus big): la différence entre le rendement moyen des trois portefeuilles de petites capitalisations et celui des trois portefeuilles de grandes capitalisations. HML (high minus low): la différence entre le rendement moyen des deux portefeuilles de valeur et celui des deux portefeuilles de croissance. RMW (robust minus weak): la différence entre le rendement moyen des deux portefeuilles de rentabilité opérationnelle robuste et celui des deux portefeuilles de rentabilité opérationnelle faible. CMA (conservative minus aggressive): la différence entre le rendement moyen des deux portefeuilles d’investissement conservateurs et celui des deux portefeuilles d’investissement agressifs. MOM (momentum): la différence entre le rendement moyen des deux portefeuilles à rendement passé élevé et celui des deux portefeuilles à rendement passé faible.

Source: Morningstar, Vanguard.

Si les investisseurs choisissent un indice pondéré de manière égale (plutôt qu’un indice pondéré par la capitalisation) dans l’objectif de surperformer son équivalent pondéré par la capitalisation, ce choix n’a de sens que si les facteurs auxquels l’indice pondéré de manière égale est exposé évoluent dans la bonne direction. À court terme, cela peut être des secteurs surpondérés qui performent bien ou des secteurs sous-pondérés qui performent mal. À long terme, cela peut être des actions de petite capitalisation qui surperforment les grandes capitalisations ou des actions de valeur qui surperforment les actions de croissance.

Il est possible que ces paris actifs se révèlent payants à certains moments. Cependant, les investisseurs doivent être conscients que ces «paris» actifs peuvent ne pas être rentables si ces facteurs évoluent dans une direction différente de celle anticipée – auquel cas, la pondération égale peut sous-performer la pondération par la capitalisation.

Pour les investisseurs qui envisagent d’investir dans un fonds pondéré de manière égale avec l’objectif d’ajouter une exposition à un style spécifique à leur portefeuille, il peut être préférable d’investir directement dans un fonds qui cible explicitement ce style, comme un fonds indiciel de petites capitalisations.

En outre, pour les investisseurs recherchant une exposition aux actions reflétant un marché ciblé de manière passive (c’est-à-dire neutre en termes de risque actif), un indice pondéré par la capitalisation est l’approche appropriée. Comme mentionné précédemment, l’avantage de coût inhérent à l’approche pondérée par la capitalisation signifie qu’elle est mieux adaptée aux investisseurs à long terme, étant donné l’impact négatif que des coûts plus élevés peuvent avoir lorsqu’ils sont cumulés sur le temps.

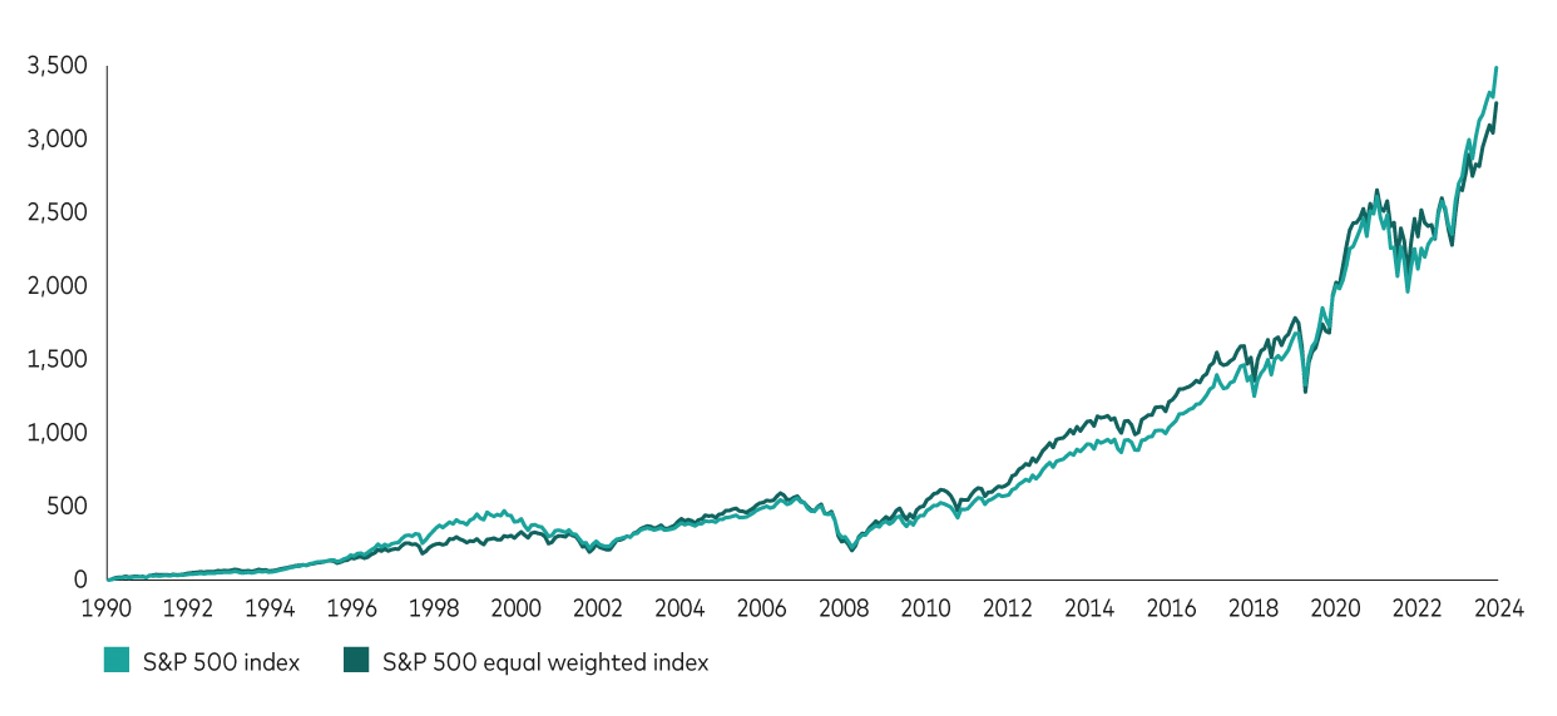

Comparaison de performance: Indice S&P 500 (pondéré par la capitalisation, SPX) vs. Indice S&P 500 Equal Weight (SPW)

Les performances passées ne constituent pas un indicateur fiable des résultats futurs. La performance d’un indice ne représente pas exactement celle d’un investissement particulier, car il n’est pas possible d’investir directement dans un indice.

Source: Bloomberg, avec des données couvrant la période du 31 janvier 2003 (date de création de l’indice pondéré de manière égale) au 31 octobre 2024.