Des droits de douane vont être imposés à divers pays, ce qui pourrait entraîner une nouvelle hausse de l’inflation aux États-Unis, alors que celle-ci est déjà supérieure à l’objectif de 2,0% fixé par la Réserve fédérale (Fed). Dans d’autres régions, des droits de douane réciproques pourraient aussi faire grimper le renchérissement général. L’objectif de 2,0% d’inflation visé par les banques centrales semble actuellement hors de portée, du moins aux États-Unis et au Royaume-Uni. Les détenteurs d’obligations d’État devraient s’en inquiéter. À court terme, les rendements devraient être positifs, mais la dernière décennie donne à penser que les actifs publics «sans risque» n’ont pas particulièrement bien préservé leur valeur réelle. Sur le long terme, les actions et les obligations à haut rendement ont tendance à être des actifs résistant mieux à l’inflation. Comme toujours, le choix du bon moment est primordial, et la diversification l’est d’autant plus. Nous vivons dans un monde où les risques extrêmes - récession et inflation - se sont accrus, et nous devons réfléchir à la manière d’investir en conséquence.

L’inflation est un épouvantail

L’inflation est le pire ennemi des investisseurs en obligations à long terme. La valeur nominale d’une obligation commence à diminuer dès son émission, car il existe toujours une certaine part d’inflation. En effet, la doxa économique considère qu’une légère inflation est souhaitable: elle met de l’huile dans les rouages de l’économie, et les banques centrales s’accommodent bien de taux d’inflation modestes. Le choc inflationniste de 2021 et 2022 a fortement détérioré la valeur réelle des obligations. Par conséquent, les rendements réels des portefeuilles obligataires ont été faibles ou négatifs sur le moyen terme.

L’inflation actuelle présente un tableau mitigé. Au moment de la rédaction de ce billet, la France annonçait que son taux d’inflation était tombé à 0,9% en février, soit le niveau le plus bas depuis quatre ans. Pourtant, aux États-Unis et au Royaume-Uni, l’inflation se maintient autour de 3,0%, c’est-à-dire un point de pourcentage au-dessus de l’objectif général de 2,0% fixé par la plupart des banques centrales. Un point réjouissant, néanmoins: les rendements réels sont positifs, ce qui compense les effets de l’inflation sur la valeur en capital d’une obligation. Mais si les attentes des investisseurs reposent sur l’hypothèse que les banques centrales atteindront l’objectif de 2,0% et qu’en réalité, l’inflation reste bloquée à 3,0%, alors les investisseurs pourraient finir par exiger des rendements plus élevés pour y trouver leur compte. Pour les gouvernements, dont les engagements sont nominaux, ce niveau d’inflation mal contrôlé est en revanche un cadeau de financement. Avec des risques de renchérissement général - en raison du programme de Donald Trump, d’un monde moins globalisé et d’une potentielle guerre commerciale - les investisseurs doivent bien réfléchir à la manière dont ils pourront protéger leurs portefeuilles à moyen terme. À cet égard, l’histoire récente nous fournit amplement matière à réflexion.

Bonnes et mauvaises périodes

Les obligations ont relativement bien assuré des rendements réels positifs entre 2010 et le début du choc inflationniste postpandémique (que je situe globalement en avril 2021 pour les principales économies). Que ce soit pour les obligations d’État, les obligations d’entreprise et les obligations à haut rendement, en dollars américains, en euros ou en livres sterling, les rendements réels ont été positifs et d’autant plus élevés que l’échéance des obligations détenues était longue. En dollars américains, par exemple, le rendement réel composé annualisé de l’indice des obligations d’entreprises d’un à trois ans se montait à 0,3% entre le début de 2010 et mars 2021, tandis qu’il était de 4% pour les obligations de sept à dix ans et de 5,6% pour les obligations ayant une échéance supérieure à 15 ans. Tout au long de cette période, les banques centrales ont activement fait baisser les rendements obligataires, et l’inflation était faible. Le même schéma s’applique aux marchés de l’euro et de la livre sterling. J’ai employé les indices des prix à la consommation comme déflateur pour chaque bloc monétaire.

Le choc

Cependant, à la veille du choc inflationniste, les rendements n’ont pas été suffisamment élevés pour mettre les investisseurs à l’abri des effets de la hausse des prix. Et depuis avril 2021, les rendements réels des indices d’obligations d’État et de certaines obligations d’entreprises n’ont jamais quitté la zone négative. Cela n’est pas surprenant puisque l’inflation a été nettement plus forte et que les prix des obligations ont chuté de manière significative lorsque les banques centrales se sont mises à intervenir. Seules les obligations américaines à haut rendement notées CCC sont parvenues à dégager un modeste rendement annualisé de 1,7% depuis avril 2021. Certains rendements réels annualisés enregistrés pendant cette période ont de quoi choquer: -8% pour les obligations d’entreprises américaines à 15 ans et plus, -9,4% pour les obligations d’entreprises à longue échéance libellées en euros et -18,7% pour les obligations d’État britanniques à longue échéance (les ‘gilts’).

Source: LSEG Workspace Datastream; ICE Data Services

Les rendements réels sont à nouveau positifs

Dans une période plus récente, les titres à revenu fixe se sont mieux comportés. Depuis que le rendement des bons du Trésor américain à 10 ans avait atteint son point culminant en octobre 2023, les rendements réels sont restés positifs. Les meilleurs rendements corrigés de l’inflation ont été réalisés par les obligations américaines à haut rendement et les obligations d’entreprises européennes à échéance plus longue. Le recul de l’inflation et le resserrement des écarts de crédit ont contribué à stimuler les rendements réels. Comme nous l’avons fait remarquer à plusieurs reprises ces derniers temps, cela signifie également qu’une plus grande partie du rendement total provient des revenus et que les rendements des revenus sont désormais positifs une fois corrigés de l’inflation. Il convient également de noter qu’aux États-Unis et au Royaume-Uni, où la Fed et la Banque d’Angleterre ont été plus lentes à abaisser leurs taux, les rendements à court terme ont dépassé les obligations à plus long terme sur le plan du rendement réel. L’indice des bons du Trésor américain à un ou trois ans présente un rendement réel annualisé de 2,3% depuis octobre 2023, contre 0,7% pour la tranche d’échéance de 15 ans et plus.

Inflation à surveiller: 3% ou 2%, ce n’est pas la même chose

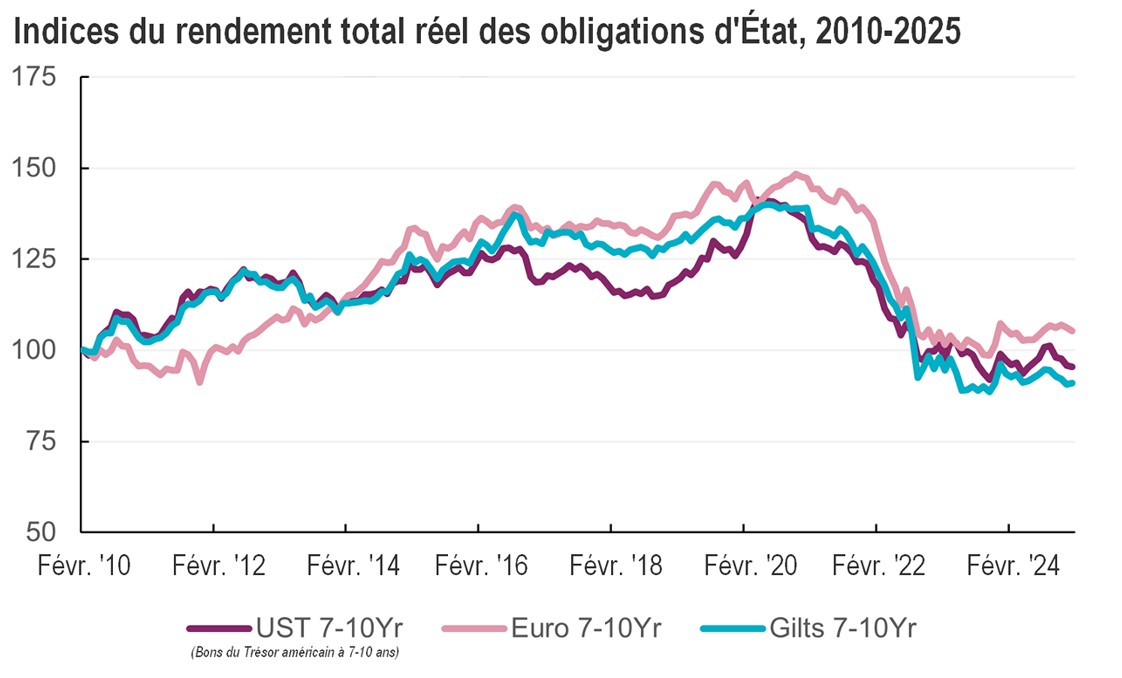

Sur les 15 dernières années, les rendements réels des titres à revenu fixe ont été modestes, car il faut du temps pour réparer les dommages occasionnés par le choc inflationniste de 2021-2022. Pour les investisseurs obligataires, le fait que dans certaines économies le taux d’inflation reste supérieur au niveau visé par les banques centrales est sans doute une source d’inquiétude. Les rendements nominaux des Bunds allemands dépassent à peine le taux d’inflation allemand actuel. Ailleurs, l’écart est certes positif, mais il est inquiétant de constater que, dans certaines régions, il tend à s’amenuiser. Sur le marché des gilts britanniques, par exemple, l’écart entre le rendement à cinq ans et le taux d’inflation annuel était encore supérieur à 200 points de base (pb) en septembre dernier. En janvier, il est tombé à 120 pb. La récente reprise des bons du Trésor américain a également réduit l’écart sur le marché des obligations d’État américaines. Les économistes nous disent que le programme établi par Trump en matière de réduction des impôts et de nouveaux droits de douane risque de raviver l’inflation aux États-Unis. Or, les rendements obligataires actuels sont en baisse. Cela stimule les rendements réels à court terme, mais signifie une remise en cause de la capacité des obligations d’État à offrir une protection contre l’inflation sur le long terme.

Diversifier, et vaincre l’inflation

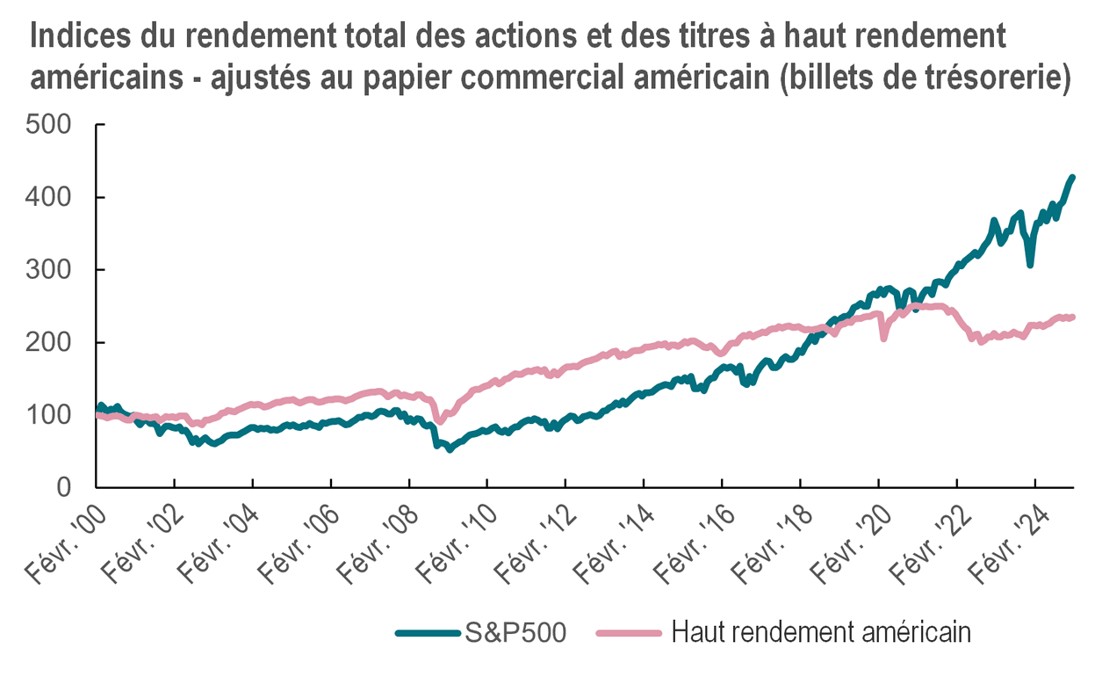

Par le passé, la meilleure façon de mettre l’inflation en échec à moyen terme était d’investir dans des actions et du crédit, en particulier dans le segment à haut rendement. S’exposer au risque d’entreprise est profitable, car les entreprises réussissent mieux à s’adapter à l’inflation que les banques centrales à l’endiguer. Voilà pourquoi les flux de trésorerie des entreprises conservent une valeur réelle. La même analyse des rendements corrigés de l’inflation des principaux marchés d’actions fait apparaître des rendements positifs sur la plupart des périodes. Durant celle de 2010-2021, le rendement réel annualisé du S&P 500 s’établissait à 12,4% et, depuis avril 2021, il se situe à 8,6%. Sans surprise, l’indice Nasdaq 100 a fourni les meilleurs rendements réels depuis 2010: le rendement des capitaux propres des entreprises de la Tech a été un multiple de l’inflation des prix à la consommation, ce qui indique que les détenteurs de capitaux technologiques parviennent à accumuler une richesse économique relative. Si l’on considère les principales bourses européennes, on constate que ce sont aussi les secteurs de la technologie et de l’énergie qui ont permis à l’indice boursier d’Amsterdam (AEX) de générer les meilleurs rendements réels à moyen terme (en utilisant l’indice d’inflation commun de l’UE comme déflateur). Depuis octobre 2023, le DAX allemand a largement surpassé les Bunds en termes de rendement réel (27% contre 5,0%).

Prime pour le crédit à haut rendement > inflation

La plupart du temps, les marchés à haut rendement ont également généré des rendements positifs corrigés de l’inflation. Comparativement aux taux d’intérêt, la prime de risque de crédit supplémentaire a largement compensé les effets de l’inflation (et le risque de défaut). Il y aura bien entendu des moments où cela ne se produira pas, par exemple en cas de récession, lorsque aussi bien les actions que les obligations à haut rendement sont affectées. Durant la période précédente de 15 ans, qui couvrait les conséquences de l’effondrement des dot.com et de la crise financière mondiale de 2008, les rendements réels du segment à haut rendement ont surpassé les actions pour ce qui est de la période 2000-2008, puis ont presque égalé les rendements très élevés qui ont suivi le renflouement du système financier à partir de 2009. Durant l’année civile 2008, toutes deux ont été extrêmement négatives.

Source: LSEG Workspace Datastream; ICE Data Services

Les incertitudes qui entourent le programme économique de Trump, les valorisations des actions américaines, le resserrement des écarts de crédit et la possibilité d’une hausse des taux de défaut des obligations à haut rendement sont au cœur des débats qui portent sur les marchés américains. J’ai déjà abordé à plusieurs reprises la question des valorisations des actions, et l’évolution récente des cours de la bourse laisse présager qu’il sera très difficile d’égaler les rendements totaux de 2024. Il convient de noter que les prévisions de progression des bénéfices se sont inversées en ce qui concerne les États-Unis, et que le rapport entre les révisions à la hausse et les révisions à la baisse est passé en zone négative. Les titres obligataires constitueront un rempart si nous entrons dans une phase de réduction des risques. Quant aux obligations du marché intérieur elles offriront, plus spécifiquement, une meilleure protection contre toute forme de «boycott d’achat» sur les actifs américains. Mais à plus long terme, ce sont les actions et les titres à haut rendement qui permettront le mieux de se prémunir contre l’inflation.

Hausse des obligations à court terme

Dans une perspective tactique, je pense que les rendements obligataires pourraient baisser. Dans le domaine des titres à revenu fixe, une gestion active de la duration et de l’allocation d’actifs est un moyen de lutter contre les effets structurels qu’une inflation plus prononcée peut avoir sur les performances. Nombreux sont ceux qui s’étonneront de la baisse récente des rendements des bons du Trésor américain, au vu de l’intensification des déclarations sur les droits de douane. Je ne crois pas que le marché obligataire s’attende à ce que le ministère américain de l’efficacité gouvernementale (‘DOGE’) déclenche une baisse structurelle massive des emprunts du gouvernement fédéral américain (alors que la Chambre vient tout juste d’adopter un projet de loi ouvrant la voie à de nouvelles réductions d’impôts!). Je pense cependant que le marché obligataire nous indique que des risques de détérioration de la situation économique se profilent à l’horizon. Trois paliers d’abaissement des taux de la Fed sont désormais prévus au niveau des anticipations. Entre le futur creux cyclique implicite du taux des fonds fédéraux et le rendement actuel à 10 ans, la corrélation est forte. Dans les prévisions actuelles, ce niveau plancher se situera à 3,5% (d’ici à janvier 2027). Si le marché prévoit deux nouveaux abaissements de taux de 25 pb, il faudra s’attendre à un rendement à 10 ans nettement inférieur à 4%.

Fortes amplitudes de rendement

C’est un environnement difficile pour les échanges. L’incertitude s’accroît et les résultats macroéconomiques présentent des risques plus importants qu’avant les élections. Pour la plupart des investisseurs, cela veut dire qu’ils doivent accorder une attention encore plus grande à la génération de revenus et à la diversification. Mais nous devons également prendre en considération la valeur réelle sur le long terme. À court terme, nous pourrions observer une baisse des rendements obligataires, mais elle ne ferait que réduire les rendements réels attendus à plus long terme pour les investisseurs qui achètent les titres en vue de les conserver (ce qui peut inclure les particuliers qui détiennent des obligations d’État dans des fonds de pension). Je pense que l’investissement dans des actifs émis par le secteur public a ses limites et produit des résultats inférieurs à la détention d’actifs diversifiés émis par le secteur privé, qui est quant à lui appelé à se montrer rentable en tout temps, même en cas d’inflation. Le prix à payer pour bénéficier de la liquidité et de l’absence de risque de crédit dans les obligations d’État est, malheureusement, un rendement réel plus faible. En matière de crédit et d’actions, la prise de risque est récompensée dans une mesure qui l’emporte généralement sur le coût de l’inflation. Ceci contribue à expliquer le succès grandissant que connaît, ces dernières années, le placement dans les actifs privés, où la prise de risque de liquidité est récompensée par des rendements qui, corrigés de l’inflation, sont supérieurs.

En complément - les ‘linkers’?

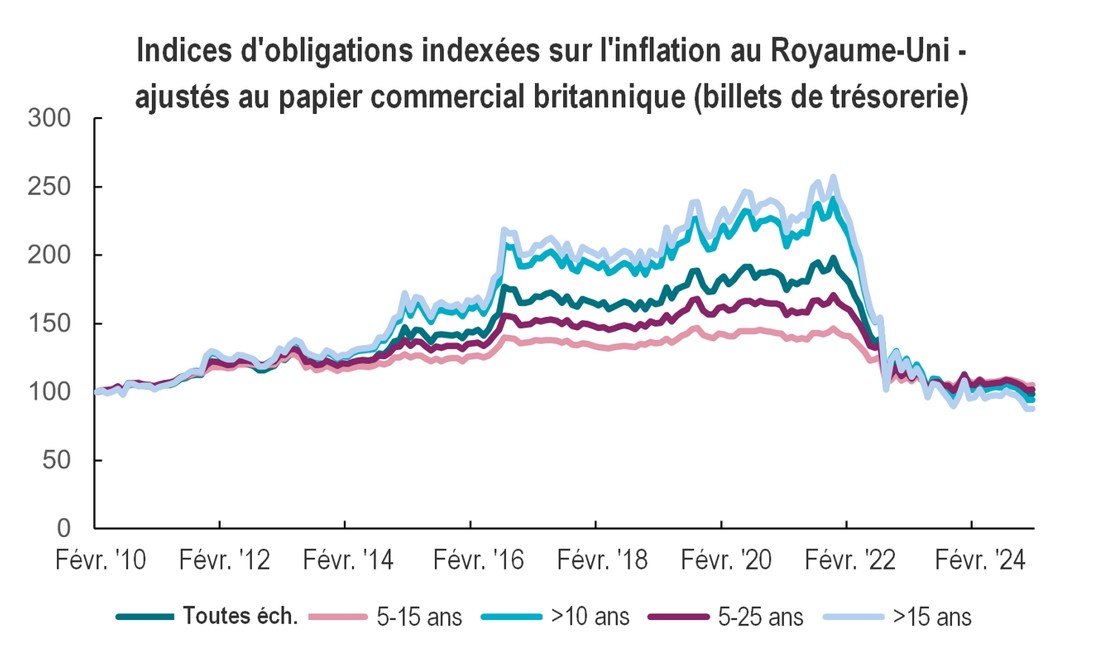

Qu’en est-il des obligations indexées sur l’inflation (OII ou «linkers»)? Bien entendu, si vous achetez des OII au moment de leur émission et que vous les conservez jusqu’à leur échéance, la valeur et les coupons reçus intégreront l’inflation. Les indices d’inflation ne reflètent cependant pas toujours ce type d’approche, et leur valorisation au prix du marché est influencée par les variations des taux d’intérêt (en général, les OII ont une échéance plus longue que leurs équivalents en obligations nominales, et se montrent par conséquent plus sensibles aux variations des taux pratiqués). Tous ceux qui détenaient des portefeuilles d’OII jusqu’en 2021-2022 reconnaîtront le problème: les rendements réels étaient très bas à la fin de l’assouplissement quantitatif, le resserrement opéré par les banques centrales les a fait remonter, et les valorisations en ont pâti. L’historique des rendements des indices ne présente donc pas un tableau particulièrement satisfaisant, comme le montre le graphique des indices de rendement total des obligations indexées britanniques. Les performances ont été affectées par la hausse des taux. Maintenant que les taux se rapprochent du point de neutralité, les OII devraient mieux pouvoir préserver leur valeur réelle. Les obligations indexées sur l’inflation, tout comme le domaine du crédit, devraient donc faire partie d’une allocation de titres à revenu fixe lorsque le but principal du placement est de parvenir à juguler les effets de l’inflation.